在2020年第一季油价见底后,“股神”巴菲特不断加仓石油股。

在2020年第4季(whalewisdom数据显示)建仓全球最大的能源公司之一雪佛龙(CVX.US)后,巴菲特的投资旗舰伯克希尔(BRK.US)今年以来频频买入规模相对较小的西方石油(OXY.US)。

因为获得“股神”唱好,西方石油逆市造好,年初至今已累计上涨93.48%,横扫华尔街,成为美股表现最好的个股。

在这个时候,伯克希尔的增持步伐并没有放缓,依然“买买买”石油股。

当前油价利好、利空交替出现,欧美各国一时焦虑、一时乐观之时,伯克希尔此举到底是投资还是投机?

从伯克希尔的投资组合看对冲

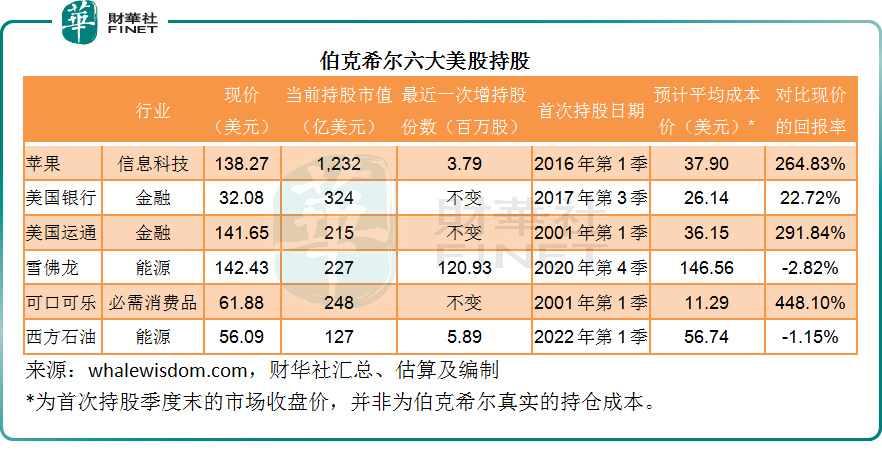

伯克希尔提交的美股持股文件显示,截至2022年3月31日止,投资组合包含52只美股(未考虑非美股上市公司,包括比亚迪),只有两只能源股,分别为雪佛龙和西方石油,whalewisdom的数据显示,首次建仓时间或分别为2020年第4季和2022年第1季。

这几个季度,伯克希尔接连增持石油股,因此到2022年3月末,对雪佛龙和西方石油的持仓市值已分别达到2.27亿美元和1.27亿美元,合共3.54亿美元,仅相当于最大持仓股苹果公司(AAPL.US)的持仓市值12.32亿美元的28.7%。

见下图,雪佛龙和西方石油均为伯克希尔的六大持仓股之一。这六大持仓中,苹果公司持仓市值最大,属于科技股类别;其次为金融股,以美国银行(BAC.US)和美国运通(AXP.US)为首;再然后是消费品股可口可乐(KO.US)。

当前美国经济面临的最大问题是通胀。能源价格和食品价格的飙涨是美国通胀率大涨的一个主要原因。

2022年5月,美国的通胀率达到8.6%,较上个月高出0.3个百分点,但扣除能源和食品价格的核心通胀率为6%,较上个月还低了0.2个百分点,可见能源和食品价格高涨对美国国内经济的影响。

面对通胀的问题,美联储终于奋起加息,并缩减买债规模,以便将两年前无限宽松政策泵出的水回收。

美联储在六月份加息75个基点,是1994年以来的首次,而且不排除下次加息幅度扩大至100个基点。

这加大了资本市场的波动:在2020年华尔街崩盘后美联储的救市举措,带来了两年大牛市,推动三大指数狂飙,其中领头的就是科技股,苹果首屈一指。

当资金退潮,高估值的科技股最可能遭受重创:这是因为它们的估值偏高,资金流出估值偏高的股份,以降低潜在的损失;其二是它们的业绩增长有可能放缓,全球消费增长放缓以及供应链紧缺,或降低对电子产品的需求并加大这些科技企业的经营成本,拖累利润增长。

这意味着逾40%的持仓压在苹果身上的伯克希尔,有可能因为苹果而出现账面利润的波动。

另一方面,加息或有利于金融类股的利差业务,但可能被其自身的资产投资账面亏损所抵消。

这个时候,带动通胀率上升的能源股和必需消费品股成了理想的对冲工具。它们的价格带动通胀率上升,加息风险增加,资本市场风险加大,科技股估值回吐压力增加,但能源股和消费品股的业绩上升,或多或少可抵消以上的风险压力。

所以笔者认为,伯克希尔持续累积能源股,背后的动机或与对冲苹果持仓的风险有关。

为什么选择的是雪佛龙和西方石油?

资本市场上那么多石油股,雪佛龙和西方石油有何独特之处?

从油气产品的产量分布来看,雪佛龙在美国市场的产量大约占了其总产量的一半。此外,亚洲、非洲和澳洲都是较大的市场,其中亚洲的产量主要来自泰国和孟加拉,地缘风险或相对较低。

西方石油的资产主要分布在美国、中东和北非,是二叠纪和科罗拉多DJ盆地以及墨西哥湾离岸石油的主要生产商,潜在的地缘风险相对较低。

两家公司在美国都有一定的产能,或可得益于美国市场的需求飙升。

Wind的数据显示,当前美股石油股中市值最高的有壳牌(SHEL.US)、埃克森美孚(XOM.US)、雪佛龙、道达尔(TTE.US)等。

壳牌为英国上市公司,这家建基于欧洲的综合能源企业在美股市场或不如其在英股市场的受关注度,暂且按下不提。

我们就来比较一下埃克森美孚、道达尔与西方石油和雪佛龙的业绩及股价表现。

埃克森美孚的资产同样遍布全球,需要注意的是在某亚欧大国也有资产项目,这或是其潜在风险之一。

建基于法国的道达尔,收入主要来自欧洲和中亚,非洲,中东和北非,以及美国。该公司或较为聚焦欧洲业务,在欧洲的产量占比很大,而且在某亚欧大国也有资产。

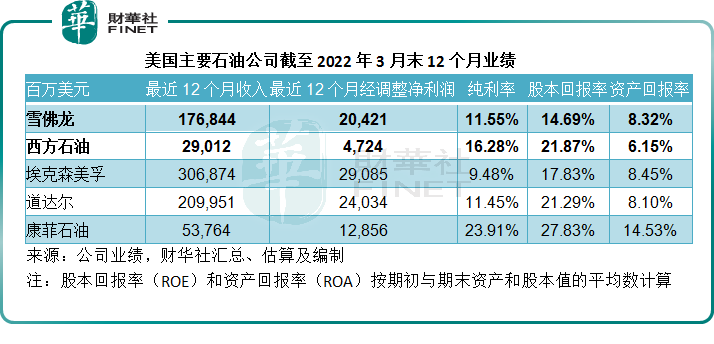

从头部运营商来看,西方石油的股本回报率相对较高,笔者认为主要原因与其2020年和2021年接连对资产进行减值所致,从而降低了总的资产账面值,也因此股本回报率较高。从纯利率来看,西方石油的盈利能力也尚可。

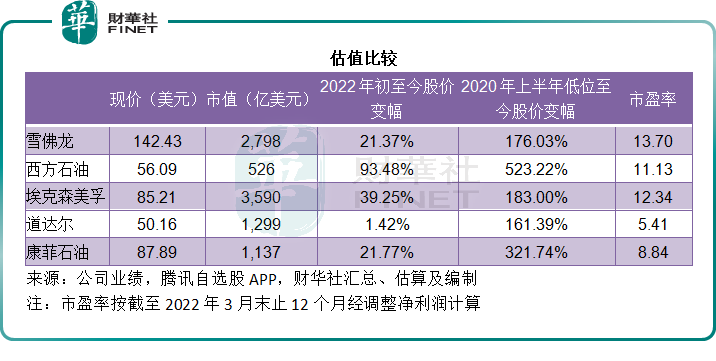

估值方面,今年以来西方石油的股价已累计上涨93.48%,现价较2020年美国原油期货价为负数时的低位高出5.23倍,但是市盈率亦只有11.13倍,低于雪佛龙和埃克森美孚。

不知这是不是伯克希尔看好的原因,或许它看好的还有西方石油所持有的储备和资产价值。只是从估值和盈利能力等表面指标来看,西方石油较其他大型同行存在一定的优势。

在此,有必要提一提康菲石油(COP.US)——巴菲特的痛。

从上表可见,康菲石油的盈利能力均优于同行,而且其业务主要集中在美国,在海外市场也聚焦于发展较快的市场,包括中国。从估值来看,也比西方石油有吸引力,市盈率不足9倍。

伯克希尔于2007年底起接连买入康菲石油,到2008年末成为康菲石油的最大股东。

见下图,原油价格于2008年中见顶后回落,于2009年到达低位,伯克希尔在油价见顶回落时却大举增持康菲石油,结果抄了一个高位,康菲石油的股票账面亏损导致其2009年第1季的净亏损高达15亿美元。

伯克希尔最终于2009年第1季起黯然出售康菲石油,这是巴菲特和伯克希尔的教训。尽管康菲石油的盈利能力和估值看来更理想,伯克希尔也没有再选择,不知是不是因为这个原因。

从油价前景来看,当前的局势风险,或仍会对国际油价构成压力,但美国加息是否会抑制消费,从而缩小供需缺口尚是未知之数,油价的短期上涨仍存在较大的变数,这包括OPEC的生产目标修正值、全球需求增长是否符合预期,以及欧洲对于能源价格的态度——接受、折中还是奋起寻找替代方案。

短期油价变动变数大,但长远而言,油价的下行压力将逐步浮现,尤其在全球减排和发展新能源的决心下,石油股的前途或有点不妙。

综上所述,笔者看来,在对抗通胀压力以及加息的这条绷紧的绳子上,伯克希尔一边绑紧苹果这类有前途有增长能力的科技股,另一边套牢与通胀共生共长的能源股,似乎更多是为了对冲,而非牟利。但康菲石油的前车之鉴,不可不防。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享