在HJT電池成為主流的當下,相關概念股行情如烈火烹油。

6月24日,金剛玻璃盤中漲停,收報53.5元/股,創下歷史新高。實際上,在去年2月初,該股也僅有7元/股左右價格,僅用一年多時間便實現超6倍漲幅,令人為之驚歎!

而就於前一日,金剛玻璃在蘇州召開了光伏異質結技術交流會,並公佈了HJT產業鏈取得重要突破,獲得廣泛關注。

專注特種玻璃,業績三年虧損超4億!

資料顯示,金剛玻璃成立於1994年,2010年成功登陸深交所。作為一家集研制、開發、設計、生產和銷售和安裝於一體的特種玻璃綜合供應商,其曾因負責奧運會主場館鳥巢項目的玻璃幕牆一時名聲大噪。

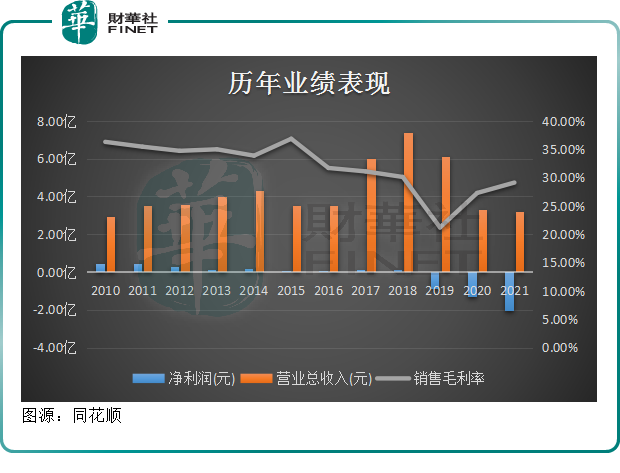

業績方面,公司上市即巅峰,2010年盈利達0.44億元,創下最佳水平。此後十多年的時間里,即便公司營收規模有所增長,但歸母淨利潤水平卻是一年不如一年,尤其是財務造假事件被揭發後,公司經營發展「舉步維艱」。

根據證監會查明的數據顯示,金剛玻璃在2015年至2018年4年期間均有財務造假行為,期間虛增營收、利息收入及營業利潤。由此,公司也受到了廣東證監局60萬元罰款。

事件影響下,2019年開始,公司經營發展阻力重重,連續三年陷入虧損旋渦,截至2021年度,公司3年累計虧損高達4.21億元。

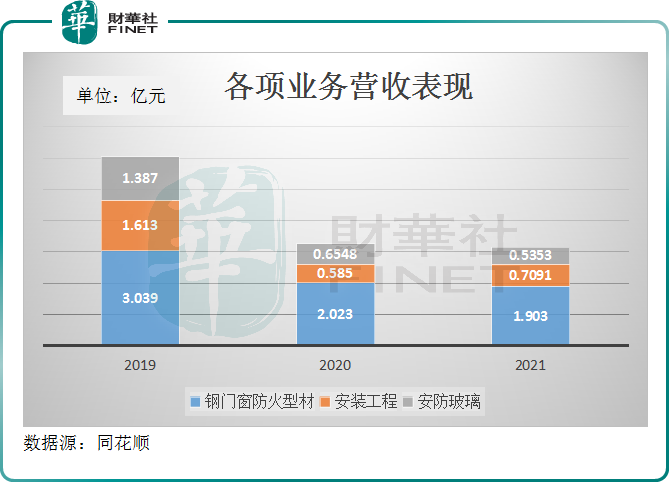

在各項產品業務上,公司鋼門窗防火型材、安裝工程、安防玻璃三大產品收入急劇下滑,尤其是安防玻璃業務於2021年度營收僅剩0.54億元,佔比總營收不足2成。

今年一季度,公司盈利能力繼續惡化,實現歸母淨虧損0.31億元,同比下滑8545.46%;營業收入同比下降11.24%至0.79億元。

對此,公司表示受疫情及行業不景氣等諸綜合影響,傳統業務毛利率呈下降趨勢。

抛42億元「豪賭」HJT電池

面對業績的持續萎靡,公司似乎抓住了提振業績的最後一根稻草,積極佈局異質結太陽能電池、光伏組件業務。

2021年6月,公司正式進軍光伏電池組件業務,投資8.32億元建設1.2GW大尺寸半片超高效異質結太陽能電池及組件項目;其後僅用10個月時間,異質結電池生產線就完成首片下線,2022年3月12日已初步投產。

2022年6月,金剛玻璃再度加碼HJT,擬與控股股東歐昊集團共同出資設立一家子公司,以此作為實施主體,建設4.8GW高效異質結電池片及組件項目,建設周期為18個月,公司初步預估項目總投資額為41.91億元。

值得一提的是,截至2022年一季度末,公司賬面貨幣資金也僅有1.85億元,其中還包括受限資金,而面對高達數十億的投資款,公司真的能負擔得起麽,這一點也遭到了深交所的質疑。

6月20日,深交所向金剛玻璃發關注函,要求定量分析公司、歐昊集團是否有能力完成光伏項目出資、光伏項目投資是否會對已有業務產生重大影響、是否具備還款付息能力等等。

實際上,這並非公司首次「跨界」光伏產業,早在2006年,公司便攜手中山大學、深圳能聯公司聯合研發低成本太陽能光伏建築一體化材料產業化關鍵技術,並於2007年成功研發出玻璃光伏建築組件,2011年投產太陽能晶矽電池片生產線。

但緊隨行業内競爭日趨激烈,光伏產業面臨產能過剩、價格下滑壓力凸顯,作為光伏產業中的重要配套產品的光伏玻璃也受到了極大影響,為此公司轉變了經營方向。

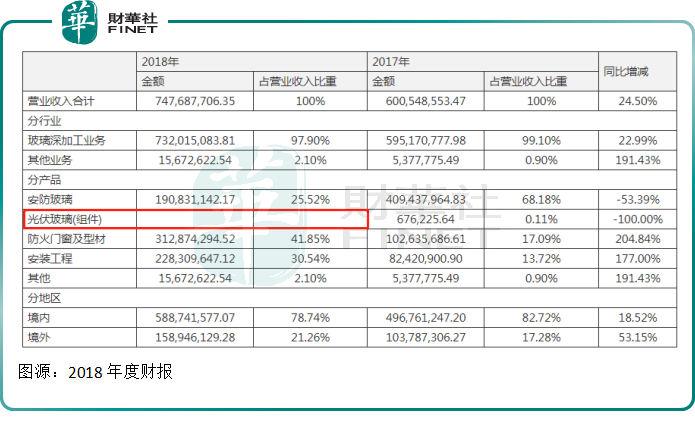

財報數據顯示,2010年至2017年,公司實現光伏玻璃收入分别為5240.17萬元、6648.48萬元、4991.73萬元、 2668.88萬元、985.85萬元、418.39萬元、130.39萬元、67.62萬元。而至2018年,該部分業務收入已沒有披露。

所以,站在當前時點看,公司再次「跨界」光伏,真的能成功「翻盤」?

HJT想象空間有多大?

從行業角度看,在雙碳目標指引下,光伏行業利好不斷,且緊隨光伏平價上網時代的到來,HJT電池成為公認的下一代主流電池技術方向。

HJT電池全稱為晶體矽異質結太陽能電池,具有工藝流程短、光能轉化率高、降本空間大、低溫系數、穩定性優等特點,在光電轉換效率最高可達26%。

對此,廣發證券認為,2022年HJT電池「通過微晶化提效,通過銀漿本土化、銀漿耗量降低、矽片厚度降低實現降本,並通過規模效益來推動整個HJT行業成熟」的趨勢不變。2022年全年,有望看到20-30GW的異質結擴產規模。

受益於此,光伏異質結背後的「賣鏟人」紛紛上陣,而金剛玻璃便是其中的一員。

從技術角度看,目前隆基綠能矽異質結光伏電池經德國哈梅林太陽能研究所測試,M6全尺寸電池(274.4c㎡)光電轉換效率達26.50%,創造了大尺寸單結晶矽光伏電池效率新的世界紀錄。

相較於此,金剛玻璃雖不及隆基綠能出色,但爆發出的潛力無限。

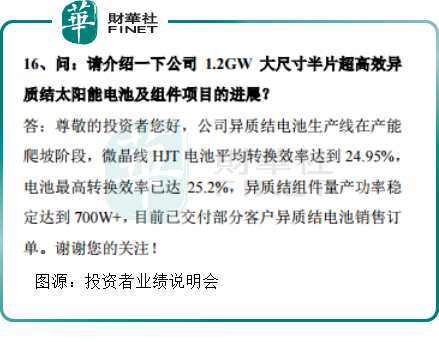

金剛玻璃在近期接受投資者調研時披露,公司的微晶線HJT電池平均轉換效率達到24.95%,最高轉換效率已達25.2%,異質結組件量產功率穩定達到700W+。

目前公司可以向市場提供核心產品210mm高效異質結電池片和600W+、660W+、700W+等多個品類異質結、PERC組件,且首批210異質結微晶電池海外訂單已經實現交付。

可以見得,公司自確定光伏產業戰略發展方向後,在HJT發展上鉚足了勁。一季報顯示,公司主動調整了傳統業務與光伏業務佔比,本期收入中光伏項目收入佔比提升至76.01%,傳統業務收入佔下降為23.99%。

不過,值得提醒的是,隨著HJT進入量產「臨界點」,越來越多的新老玩家爭相入局,今年以來包括東方日升、愛康科技、海源復材、京山輕機等接踵而來,行業擴產風風火火。

面對競爭如此激烈的市場,持續降本提效是關鍵,金剛玻璃能否在新一輪的擴張潮中「脫穎而出」?有待進一步考察!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享