据悉,A股上市公司上半年业绩报告披露时间为每年的7月1日-8月31日。

而截至6月24日收盘,上交所官网显示,2093家上海A股已经预约了中报披露时间,其中梅花生物(600873.SH)将于7月15日率先披露,是这些公司中最早的,披露时间紧随其后的是健民集团(7月20日)、农发种业(7月21日)、亚辉龙(7月21日)。

虽然说披露时间的早晚和财报的好坏之间没有必然的联系,但是大多投资者都相信敢于早早披露财报的公司其业绩差不了,所以梅花生物近日也成为了A股市场非常受关注的一家公司。

老牌味精厂商已成生物发酵龙头

梅花生物的前身可追溯至成立于2002年4月的河北梅花味精集团有限公司,2009年2月进行了股份制改造,2010年12月借壳五洲明珠实现上市。

现在的梅花生物主要从事氨基酸系列产品研发、生产及销售的公司,下设有内蒙古通辽、新疆五家渠、吉林白城三大生产基地,在廊坊和上海设有两个研发中心,主要生产的产品包括:

动物营养氨基酸类产品:赖氨酸、苏氨酸、色氨酸、饲料级缬氨酸、味精渣,淀粉附产品饲料纤维、玉米胚芽、菌体蛋白等,其下游需求是养殖和动物饲料。

食品味觉性状优化产品:谷氨酸、谷氨酸钠(味精的化学成分)、呈味核苷酸二钠、肌苷酸二钠、食品级黄原胶、海藻糖、纳他霉素等,下游需求包括餐饮、酱料、方便食品等。

人类医用氨基酸类:谷氨酰胺、脯氨酸、亮氨酸、异亮氨酸、医药级缬氨酸、肌苷、鸟苷、腺苷、普鲁兰多糖等,下游需求为医用品和保健品。

其他产品:石油级黄原胶、药用胶囊、生物有机肥等。

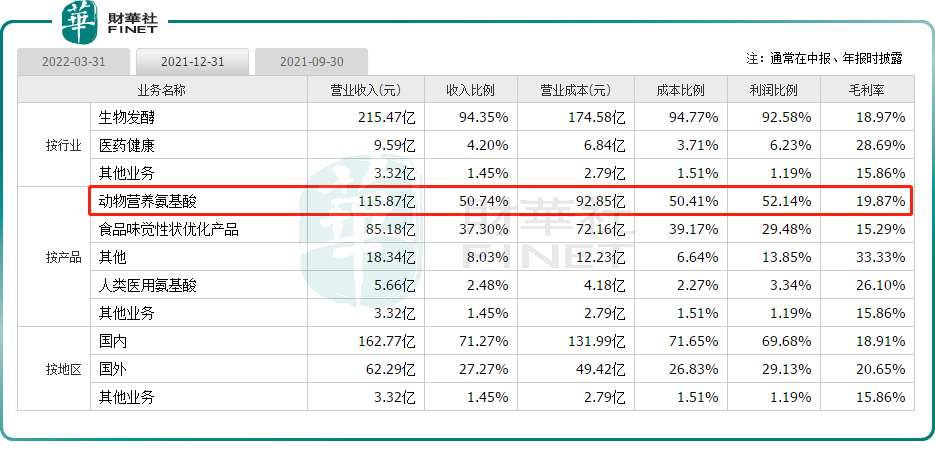

2021年的业务结构显示,动物营养氨基酸(赖、苏氨酸为主)是梅花生物目前最核心的产品,贡献了50.74%的收入和52.14%的利润,毛利率为19.87%,其次对业绩贡献较大的还有食品味觉性状优化产品(味精、呈味核苷酸二钠为主)。

21年净利翻倍增长,股价飙涨创7年新高

作为生物发酵领域的龙头,梅花生物的业绩也没让投资者失望。

自打上市以来,该公司一直在盈利,从未出现过亏损,要知道其核心产品动物营养氨基酸的下游应用端(养殖和动物饲料)是一个周期性的行业,因此始终保持盈利其实是挺难得的。

不过,2017年-2020年间,梅花生物的营收虽延续了增势,但归母净利润出现了小幅下滑。

而在2021年,该公司的营收同比增长33.94%至228.37亿元,归母净利润同比增加139.4%至23.51亿元,每股收益增加137.5%至0.76元。

从主要的业务板块来看,动物营养氨基酸产品收入为115.87亿元,同比增加33.39%;食品味觉性状优化产品收入85.18亿元,同比增加41.61%。

据了解,在2021年,虽然主要原材料价格呈现不同程度上涨,但梅花生物主要产品味精、苏氨酸、赖氨酸、黄原胶以及其他饲料氨基酸产品的售价上涨幅度大于原材料价格增长幅度,其主要产品整体盈利能力进一步提高,是期内业绩录得高增长的核心原因所在。

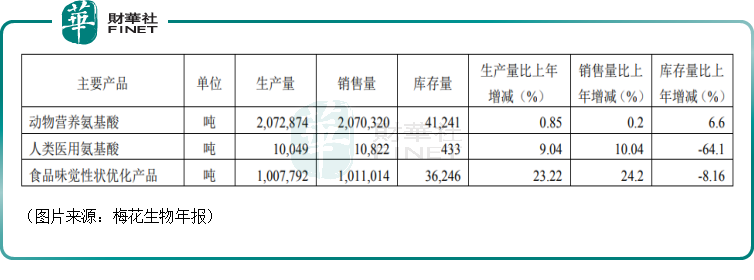

而在产销方面,梅花生物的动物营养氨基酸、人类医用氨基酸、食品味觉性状优化产品在2021年的产销都在同比增长。

其中,食品味觉性状优化产品表现最优,生产量同比大增23.22%,销量同比大增24.2%,这是因为期内吉林梅花二期味精产能释放,味精销量大幅增长;动物营养氨基酸的生产量同比增长0.85%,销量同比增长0.2%,表现一般。

而在2022年一季度,梅花生物的业绩再度大增,其中营收同比增长26.45%至67.12亿元,归母净利润同比增长183.71%至11.59亿元。

今年一季度,该公司的归母净利润的增长远好于营收的增长,这也说明期内梅花生物的盈利能力获得了大幅度的提升,这一点也反映在了毛利率指标上,一季度其毛利率达26.24%,同比提高了9.77个百分点。

这主要源于赖氨酸量价齐增、味精、食品级黄原胶以及呈味核苷酸二钠、苏氨酸以及其他饲料产品价格上涨。

另外,不难发现,梅花生物2021年的归母净利润本来就获得了大幅增长,而2022年则只用一个季度就基本实现了去年归母净利润的一半。

由此可见,该公司的业绩表现有多么强势,可以预想梅花生物整个2022年上半年的业绩也会很好,这也是该公司敢于率先披露中报的底气所在。

值得一提的是,在业绩飙增的同时,梅花生物的股价(前复权)也获得了持续上涨,自2021年年初至今已累涨逾150%,创下了7年以来的新高(上一次股价达到这个价格还是在2015年6月25日)。

回报股东很慷慨,谢治宇却在小幅减仓

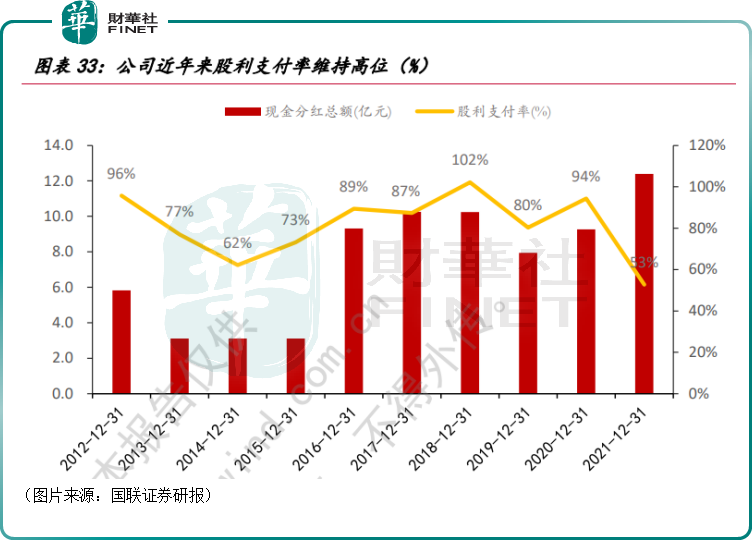

而在持续盈利的同时,梅花生物在回报股东这一块上也是相当慷慨,算是A股市场的一股清流。

从下图可以看出,该公司的股利支付率一向维持在高位。

根据2021年分红预案,梅花生物拟每10股分派现金股利4元(含税),预计分派现金红利12.39亿元左右(含税),现金分红比例约53%。

2022年5月23日,该公司发布公告称,在前次回购注销股本的基础上,以不超过12元/股现金回购8-10亿元,回购股份用于注销注册资本,综合考虑现金分红+回购注销,分红率为87%-95%。

由此,梅花生物也得到了许多机构投资者的青睐,如兴全谢治宇旗下的兴全合润混合型证券投资基金、兴全合宜灵活配置混合型证券投资基金(LOF)此前曾多次加仓梅花生物。

不过,或许是股价涨幅巨大,上述两只基金已经进行了小幅减仓操作,其中前者在6月2日减仓了232.31万股,后者分别在3月31日、5月20日、6月2日分别减仓了778.83万股、620.03万股、172.07万股。

梅花生物的前景怎么看?

不过,谢治宇的减仓并不表示梅花生物的前景变差,其实得益于行业龙头地位,该公司的未来发展和业绩还是比较稳的。

具体来看,在核心产品动物营养氨基酸领域,梅花生物是以赖、苏氨酸为主。

据了解,由于我国拥有丰富的玉米、煤炭等资源,头部企业扩产单线规模较大,相比国外生产企业成本优势明显,近年来海外企业的苏、赖氨酸产能在逐渐出清,产能不断向国内集中。

根据博亚和讯的统计,2021年全球赖氨酸(折算98.5%赖氨酸,下同)产能为386.1万吨,同比减少4.9%,而国内赖氨酸产能284.5万吨,同比增加6.2%,全球产能下降主要因ADM(赖氨酸产能近20万吨/年)的退出。

国联证券研报显示,截至目前,全球赖氨酸生产厂商有19家,CR3上升至56.5%,梅花生物以年产100万吨的规模(白城三期项目投产后),占全球赖氨酸产能的26%,已成为行业第一。

截至目前,全球苏氨酸市场集中度CR3达67.2%,梅花生物以年产30万吨的规模,占全球赖氨酸产能的27%,同样是行业第一。

在业绩贡献排名第二的食品味觉性状优化产品领域,梅花生物以味精、呈味核苷酸二钠为主。

其中,在味精市场,经过多年整合,国内这一块已经基本形成阜丰集团(00546.HK)、梅花生物和宁夏伊品生物三强鼎立的局面。

截至2021年底,梅花生物味精产能为100万吨,阜丰集团产能近120万吨,宁夏伊品产能为40万吨,行业集中度CR3达到近90%。

这里重点解释下大部分人都没听说过的呈味核苷酸二钠(I+G),这是一种增鲜剂,其添加于食物中可使其具有强烈的鲜味,当与氨基酸类物质混用时,可成倍提高鲜度,有“强力味精”之称。

国联证券研报显示,目前全球I+G市场供应能力7万吨左右,其中梅花生物拥有I+G产能1.2万吨,约占行业总产能的17%,是主要的生产商之一,其余主要生产商还包括韩国希杰、日本味之素、星湖科技(600866.SH)。

结语

从目前的情况来看,梅花生物敢于预约率先披露2022年半年报,其中期业绩应该是比较突出的。

就长期前景而言,该公司的行业龙头地位足以保证其业绩具有比较高的下限,一旦产品价格上涨,那么上限也能大幅度拔高,正如2021年以及2022年一季度的业绩表现。

不过,梅花生物这一年半的股价涨幅已经很大,积累了大量获利盘,后续需要时刻关注已持续上涨的产品价格是否会回落,这在很大程度上决定着其股价能否延续增势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享