“磷”价走高,磷化工景气度提升,川金诺(300505.SZ)2022年中报业绩预喜。

6月27日,川金诺公布2022年半年度业绩预告,公司预计实现归母净利润为1.73亿元-2.13亿元,同比增长344%-447%;预计实现扣非归属净利润为1.7亿元-2.1亿元,同比增长357%-464%。

受此提振,6月28日,川金诺股价高开高走,盘中一度大涨12.53%,最终收涨5.83%,报29.06元/股,目前总市值为65.3亿元。

01磷化工高景气度提升

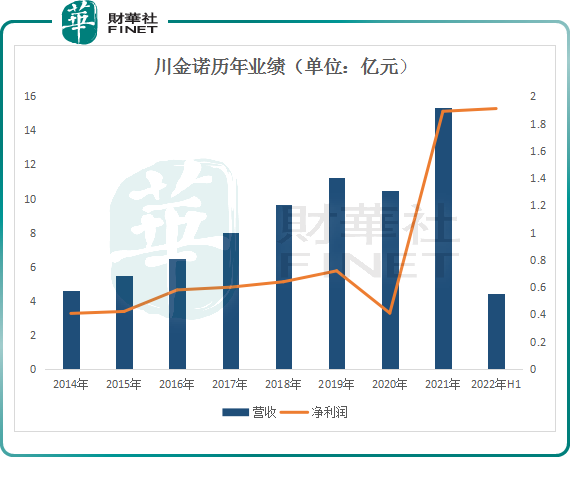

川金诺延续了去年以来的业绩高增长。2021年,川金诺实现营收15.36亿元,同比增长46.30%;归属净利润1.89亿元,同比增长355.83%。

2022年一季度营收4.43亿元,同比增长86.16%;归属净利润5983.21万元,同比增加1192%。据此计算,二季度归属净利润预计1.14亿元-1.54亿元,环比增长93%-161%,创单季归属净利润历史新高。

进入2021年后,川金诺盈利显著提升,主要得益于公司核心产品价格上涨,以及广西募投项目的投产后为公司业绩增长带来较大贡献。

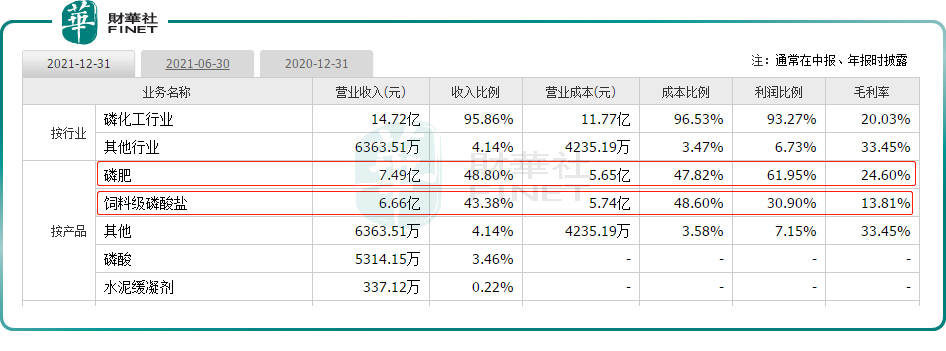

据悉,川金诺专业从事磷化工产业,主要产品包括磷肥、饲料级磷酸盐、铁精粉、硫酸、氟硅酸钠、浓缩磷酸及其他等。其中,磷肥、饲料级磷酸盐是公司的核心业务,2021年磷肥、饲料级磷酸盐营收占比分别为48.8%、43.38%,利润贡献比重分别为61.95%、30.9%。

从磷化工产业链布局看,公司以外购磷矿石浮选为起点,经加工得到磷精矿,而后通过湿法工艺生产磷酸,进一步与其他化学原料反应生成磷肥和饲料磷酸盐等化工产品,并最终广泛应用于工业、农业、医药、食品等行业。

同时,公司在稳定饲料级磷酸盐的基础上,以湿法磷酸净化技术为核心,加大高附加值磷化工产品的研发,加快新能源材料的投入和布局。

今年以来,磷化工产业在化肥和新能源领域均迎来“高光时刻”。

2022年,在俄乌冲突背景下,叠加疫情反复、极端天气频发,全球粮食安全拉响“警报”,粮价飙涨,农民种植意愿增强,支撑磷肥价格上涨。行情数据显示,截至6月初,国内磷酸一铵市场均价报4464元/吨,较年初涨幅为55.1%。

同时,受益于磷酸铁锂在动力电池中比例提升和国内磷酸铁锂储能电池的爆发,工业磷酸、磷酸铁等需求和价格同样高位运行。

高工锂电(GGII)数据显示,2021年中国磷酸铁锂正极材料出货量47万吨,同比增长277%,相对应工业净化磷酸约34万吨,磷矿石约95万吨。

百川盈孚数据指出,截至4月25日,工业级湿法磷酸价格为10250元/吨,同比增长 113.54%;截至6月,磷酸铁锂均价报15.6万元/吨,较年初上涨45.8%。

而在供给端,磷肥、磷酸铁锂下游库存明显减少。磷肥方面,截至6月初,我国磷酸一铵工厂总库存为5.1万吨,较近三年最高点下降89.4%;磷酸二铵工厂总库存为2.6万吨,较近三年最高点下降90.8%。此外,磷酸铁锂工厂总库存为127吨,较近三年最高点下降80.2%。

另外,因稀缺性和环保要求,国内磷矿产能持续缩减,磷化工供应链进一步受到冲击。当前磷矿石价格已突破千元关口,同比实现翻倍增长。

国盛证券认为,未来,全球及我国农化产品需求仍将支撑我国磷化工需求的“基本盘”,磷酸铁等精细磷化工产品将助力于推进我国磷化工行业转型升级并提高产业价值水平。

02 加快新能源转型,拉高估值

高景气度不断撩拨市场投资热情。近期,川金诺获得45家机构调研,关注方向与其他磷化工企业大致相同,一是聚焦磷矿资源储备,二是磷矿一体化布局,下游延伸情况。

川金诺称,公司对磷矿的自给问题非常重视,正不断寻求与矿山合作的机会。同时磷酸铁、磷酸铁锂项目进展顺利。

前文提到的广西募投项目,即公司2018年定增的建设项目。项目内容包括14.5万吨/年磷酸、14万吨/年磷肥、18万吨/年磷酸盐、1.5万吨/年氟硅酸钠与100万吨/年磷石膏综合利用产能。

截至2022年3月,广西10万吨湿法净化磷酸装置建成并投入试生产。同时,2021年公司5000吨/年磷酸铁生产装置基本建设完成并产出部分产品。川金诺表示,已投产项目将成为公司重要的利润贡献点。

2021年12月21日,川金诺再次宣布,拟在广西防城港市港口区投建15万吨/年电池级磷酸铁锂正极材料前驱体材料磷酸铁及配套60万吨/年硫磺制酸项目,以及投建10万吨/年电池级磷酸铁锂正极材料项目。预计建设周期为12个月—48个月,预计第一期投产在2023年。

很明显,川金诺正加快下游磷酸铁锂赛道扩张的步伐,欲大展拳脚,为自身开辟出另一条增长曲线。

值得注意的是,在磷酸铁锂蓬勃需求下,参与扩产的上市公司可谓群雄并起,除了传统磷酸铁锂企业纷纷扩产,磷化工、钛白粉等生产企业凭借各自资源优势相继切入磷酸铁锂产业链。

单单磷化工企业,就有川金诺、兴发集团、川发龙蟒、云天化、湖北宜化、新洋丰等在内的10余家公司入局,竞争十分激烈。

据GGII不完全统计,2022年新增产能释放逼近200万吨,合计磷酸铁锂规划超过610万吨及磷酸铁产能规划超过570万吨,远超此前对于2025年300万吨的市场预期。

为此,不少行业人士表示,到2023年底,行业或出现产能过剩隐忧。

在二级市场,磷化工企业向新能源转型会带来显著估值提升。2021年中旬川金诺就出现一波大涨,股价从去年5月底的13.32元/股阶段性低点直接飙升至去年9月份的54.63元/股高点,不到4个月时间,区间累计涨幅高达310%。

展望后市,东吴证券指出,磷化工企业切入磷酸铁锂可以大幅提高磷资源附加值。经预算,在磷酸铁锂行业,单吨磷矿石对应的利润是农肥10倍以上的收益。同时也为磷化工企业打开了估值提升的窗口。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享