继集泰股份(002909.SZ)、浙江世宝(002703.SZ)、京山轻机(000821.SZ)等一众龙头于6月份上演翻倍行情之后,接力龙头“振邦智能”乘势而起!

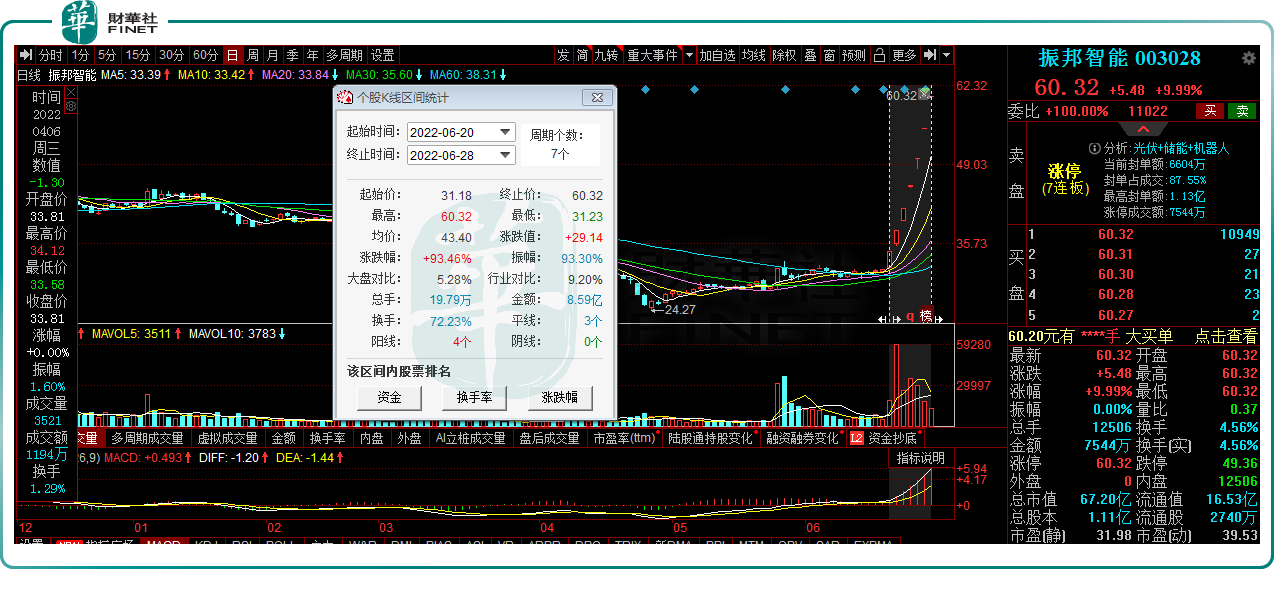

6月28日,振邦智能(003028.SZ)再度封住“一字板”,报收60.32元/股,创下收盘价新高。自6月20日行情启动以来,该股已连续实现7涨停,区间累计涨幅近翻倍。

踩准逆变器行业风口,振邦智能连收7板

众所周知,双碳目标愿景下,光伏、储能等新能源产业迎来了巨大发展机遇,产业链相关项目亦成为资本争相追逐的风口。

其中,细分赛道逆变器的重要性不可言喻,作为光伏发电系统主要部件之一,连接光伏方阵和电网,起到将直流电转换为交流电的作用。

不仅如此,在储能领域,逆变器又可控制蓄电池的充电和放电过程,进行交直流的变换,达到光伏、风力发电功率平滑、削峰填谷等重要功能。

由此见得,逆变器“小小躯体”能担起光伏及储能系统的重要“心脏”部位,为血液流动提供充足动力。反过来,“光伏+储能”双轮驱动,也催生了逆变器的千亿级市场需求。

在机遇面前,振邦智能踩准了逆变器赛道风口,实现股价飞起!

据公司2021年度财报披露,公司切入逆变器和储能产业,并和浙江大学联合开发“先进数字控制双向逆变电源项目”。截至2021年度,户用组串式光伏并网逆变器项目正在进行中,旨将搭建5KW单相光伏逆变器的电路设计平台和软件控制技术。

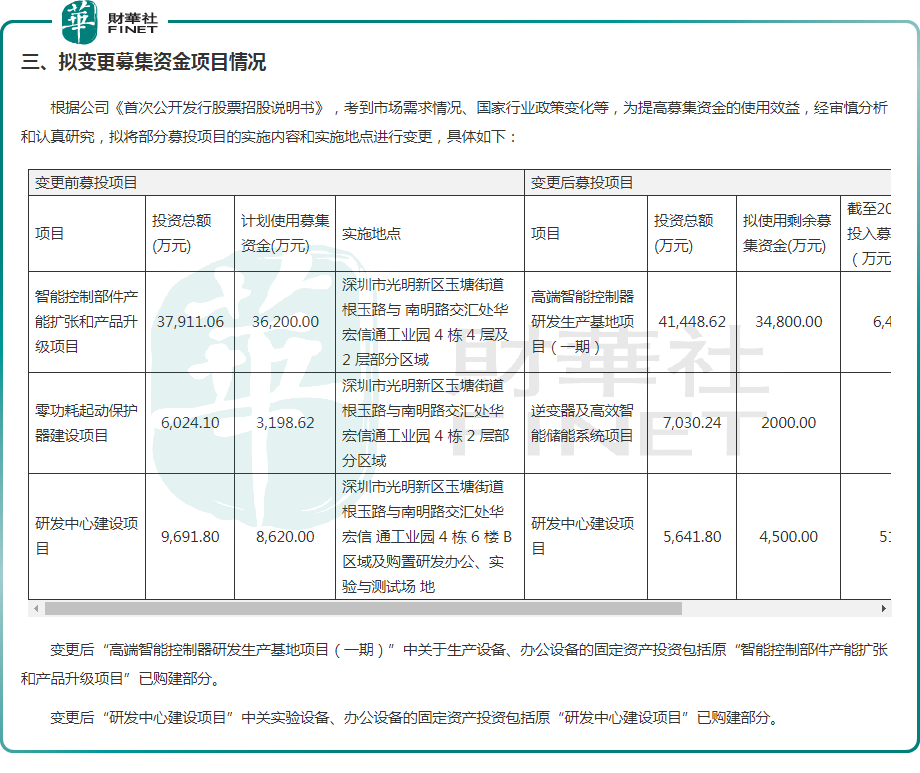

今年3月份,公司再度出手,将IPO阶段部分募投项目的实施内容和实施地点进行变更,即将公司原计划是开展“零功耗起动保护器建设项目”拟变更为“逆变器及高效智能储能系统项目”。

对此,公司解释称,“零功耗起动保护器建设项目”为冰箱、冰柜领域压缩机产品的关键部件,结合冰箱、冰柜行业的发展以及逆变器及高效智能储能系统迎来的良好发展契机,致力于推进碳达峰、碳中和,可为公司可持续发展提供新的业绩增长点。

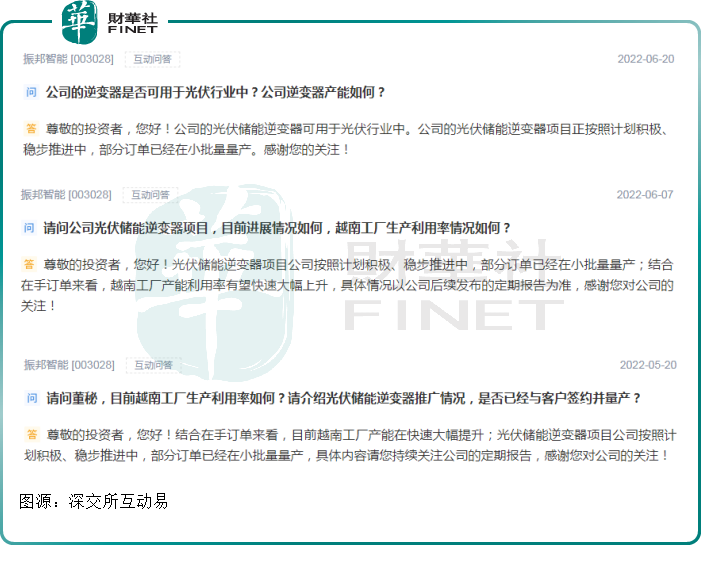

值得一提的是,伴随着公司进军光伏、储能逆变器赛道消息一再发酵,公司在互动易平台的活跃度显著增长。

截至6月20日,振邦智能还在互动平台表示,公司的光伏储能逆变器可用于光伏行业中。公司的光伏储能逆变器项目正按照计划积极、稳步推进中,部分订单已经在小批量量产。

一系列消息刺激下,二级市场振邦智能“乘风而起”,一连斩获7个涨停板,区间累计涨幅近翻倍。截至6月28日,公司最新报价已创收盘价新高,距离股价历史高点61.7元/股,仅一步之遥。

而公司股价强势飙涨的背后,亦然少不了游资炒作!龙虎榜数据显示,短短一周以来,公司已连续两次登榜,前五买卖席位中不乏“西湖国贸”、“赵老哥”“广东榜”等知名游资。

销售毛利率下滑明显,亟待补给“新鲜血液”?

资料显示,振邦智能成立于1999年,并于2020年成功登陆深交所,是智能电控领域的小龙头,主要从事智能电控领域产品研发、制造及销售,广泛应用于基础家电、汽车电子、商用电器、小家电、电动工具、医疗电子、智能家居等的下游市场。

按照终端应用领域的不同,公司产品大致为大型家用及商用电器电控产品、小型家电电控产品、汽车电子电控产品以及电动工具电控产品四大类。

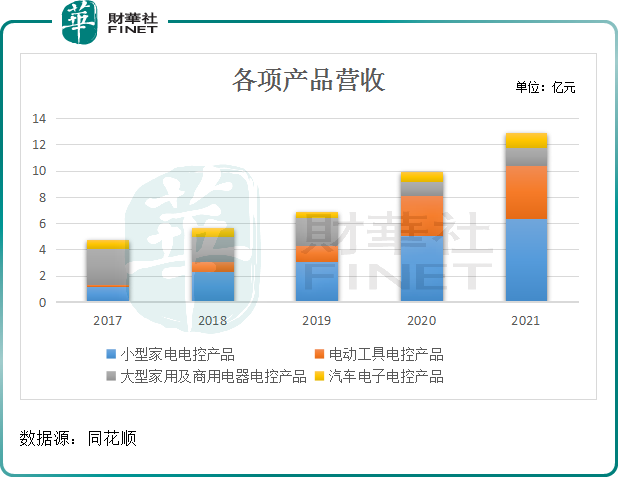

结合近五年营收表现来看,公司整体营收规模大幅增长,由2017年度的4.76亿元飙升至2021年度的13.17亿元。相应产品方面,5年间小型家电电控产品及电动工具电控产品收入增长迅猛,截至2021年度分别占比总营收的48.42%、30.63%。

与之相反的,公司的大型家用及商用电器电控产品收入急剧减少,由2017年的占比近六成的主力营收演变成仅剩一成。主要原因在于传统家电升级换代,公司逐步减少传统定频电控项目,转向高附加值的变频电控业务。

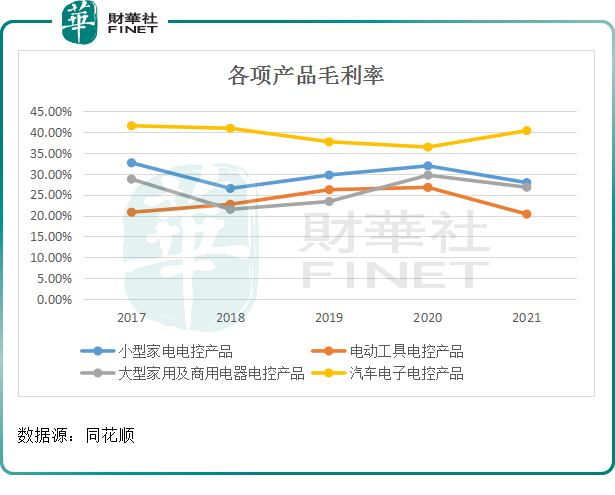

归母净利润方面,近5年来,公司盈利空间有所增长,尤其是于2021年度一举突破2亿元关口。不过,报告内,公司实现销售毛利率却出现大幅下降趋势,由2020年度的30.38%下滑至2021年度的26.75%。

具体来看,截至2021年度,除汽车电子电控产品毛利率上升外,其余三项产品毛利率均呈下降趋势。在此趋势之下,公司整体销售毛利率要保持稳增长,确实不易。

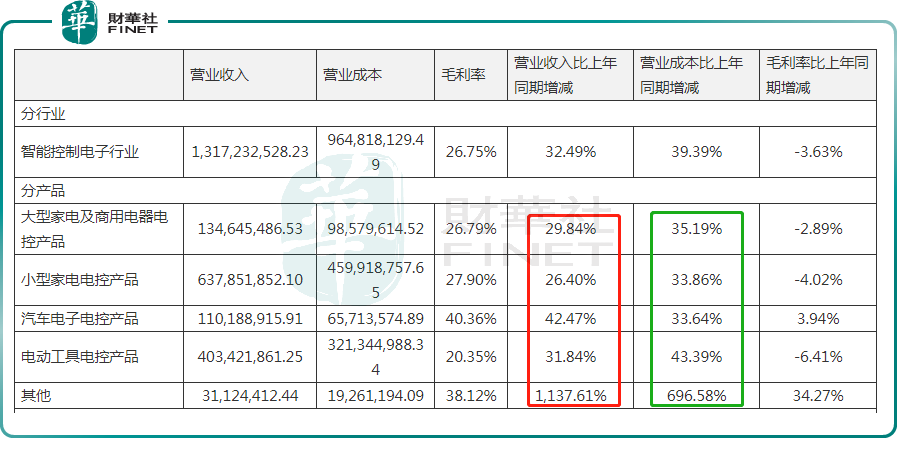

究其原因,离不开2021年度芯片短缺、原材料上涨给电子产业带来的严峻挑战,各类电子元器件的涨价成为普遍现象。下表所示,公司各类业务成本均同比大涨3成以上。

不过,受益于新能源汽车行业的超高景气度,公司汽车电子电控产品成本有效传导至下游,相应的毛利率空间并未遭受严重的挤压。

2022年一季度,公司销售毛利率再度下滑至26.38%,期间公司实现归母净利润4250.15万元,同比下降20.57%。公司表示,2022年3月因受疫情影响,导致公司第一季度生产经营受到一定程度的影响。

实际上,全球新冠病毒疫情影响还在持续,宏观经济面临较强的不确定性,受此影响,传统家居家电、消费电子行业持续低迷,但新能源产业依赖政策大力支持,发展确定性极强。

这也正是公司在结合市场需求情况、国家行业政策变化等,选择进军逆变器产业的重要原因。

站在当前时间,公司微型光伏逆变器业务仍处于扩产阶段,后续能否提供充足动力仍需观察!

6月27日,公司发布公告称,公司积极推进“逆变器及高效智能储能系统”募投项目的建设,充分发挥公司在逆变器及电池管理系统(BMS)的技术优势,并和浙江大学联合开发“先进数字控制双向逆变电源”,但截止目前,该项目对公司的营收无太大贡献。

后语:

总结而言,公司业绩增长已现乏力,为此“跨界”光伏储能逆变器赛道,寻找新的业绩增长点或许是好事。不过大举切入之后,能否从“小而美”的赛道中脱颖而出,仍存在诸变数。

从行业角度看,微型逆变器市场格局相对较为集中,参与者相对有限。

上市公司中,昱能科技(688348.SH)是国内微型逆变器先行者,也是全球范围内最早实现微型逆变器量产出货的厂商之一。2020年公司微型逆变器出货量位列全球第二、国内第一,仅次于全球龙头Enphase。另外,禾迈股份(688032.SH)和德业股份(605117.SH)也是国内近年来快速崛起的优质微型逆变器厂商。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享