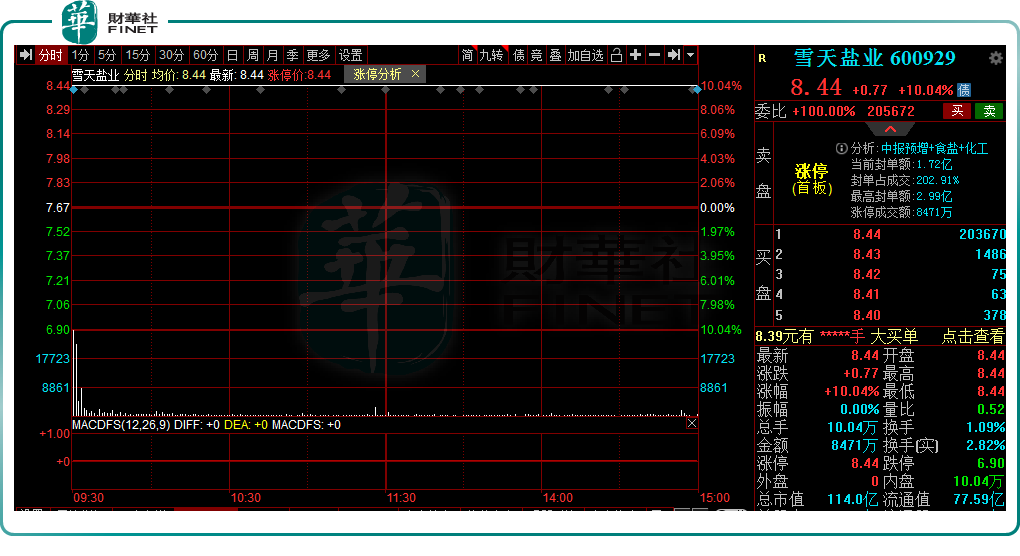

在2022年半年报密集披露之际,“盐业龙头”雪天盐业交出了一份靓丽的答卷。消息刺激下,雪天盐业于6月29日斩获“一字板”,报收8.44元/股,有超20万手大单拟排队进场。

半年报显示,雪天盐业预计实现归母净利润为4.08亿元至4.85亿元,同比增长152%至200%;扣非净利润为4.24亿元至5.01亿元,同比增幅达589%至715%。

分季度看,公司2022年一季度实现归母净利润为1.42亿元,若以此计算,第二季度实现归母净利润为2.66亿元至3.43亿元,环比增幅达87.32%至141.55%。

可以见得,公司2022年以来一直保持良好的增长势头。然而,业绩向好的背后究竟有何奥秘?

产品量价齐增拉升业绩

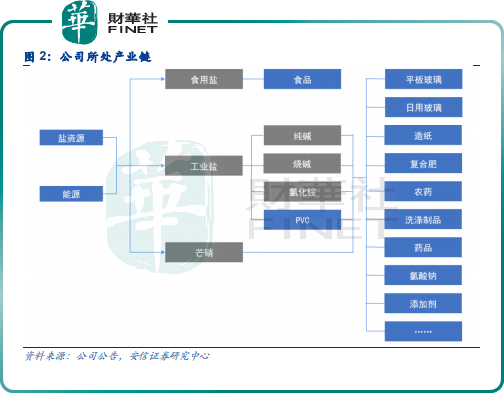

官网显示,雪天盐业创立于2011年,是全国盐行业第一家产销一体、跨省联合的现代股份制企业,主要产品为食盐、两碱用盐、小工业盐及芒硝。2018年成功登陆上交所,因“逆势上市”被誉为“中国盐改第一股”。

作为我国盐行业龙头之一,公司具有较强的规模优势,拥有各类盐产能约500万吨/年,其中小包食用盐约41万吨,综合实力位居行业前三甲。此外,公司通过收购等方式拓展盐化工业务领域,拥有纯碱、氯化铵各70余万吨,烧碱20万余吨,双氧水产能18万吨。

2022年以来,受国内盐化工行业景气度持续提升,以及原材料价格上涨等因素影响,公司产品延续量价齐升。

据统计,公司主要产品工业盐今年一季度均价超480元/吨,较2021年均价提升约50%,目前处于历史高点;纯碱一季度均价2100元/吨至2200元/吨,较去年提升超400元/吨;氯化铵也由去年的800元/吨提升至1000元/吨。

除此外,公司适应消费升级趋势,公司全力推进高端战略,扩大中高端盐供给占比来提升整体均价,目前中端盐的批发价是5600元以上;高端盐价位1万以上。一季度,公司食用盐均价由去年的700元/吨提升至近1000元/吨。

旺盛的市场行情下,公司主要产品产销两旺,上半年盈利同比去年同期实现大幅增长。公司表示,2022年上半年度经营稳定,产销两旺,主要产品量价齐增,盈利能力同比提升。

以“盐”为轴双驱动,高筑护城河

除了业绩大增外,公司以“食用盐+盐化工”双轮驱动的业务模式亦是颇具看点,两者协同发展迸发极大的能量。

从产业链的角度分析,公司所涉及的食用盐、工业盐、芒硝及纯碱等产品被广泛应用于食品加工、印染、日化、玻璃、纺织业等行业,均与人们生产及生活息息相关。

而上游资源端,公司也已储备了丰富且品质优良的矿产资源,其所属湘衡盐化、湘澧盐化、九二盐业、永大食盐和湘渝盐化等五个重要生产企业采矿权可采面积共计15.84平方公里,氯化钠储量13.15亿吨,芒硝储量3.33亿吨。

其中,湘渝盐化是于2021内完成收购的,其控股子公司索特盐化拥有100万吨/年的井矿盐产能,且其拥有纯碱、氯化铵产能各70万吨/年。借此公司在推进盐矿资源的同时,也将触角进一步向烧碱、纯碱等下游延伸。

表现在业务上,近几年来,公司盐及盐化工主业快速增长,由2018年度19.3亿元增长至2021年度的44.55亿元规模,收入占比已高达93.19%,高筑起护城河。

细分产品看,截至2021年度,公司各类盐产品收入“一马当先”,达20.96亿元,占比总营收的4成之多。此外,纯碱、氯化铵、烧碱类、芒硝等产品收入占比分别为26.53%、12.86%、7.30%、2.65%。

不过,值得一提的是,盐的生产成本中煤炭和包装占大头,受制于煤炭价格波动影响,公司各类盐产品的毛利率大幅下滑。

财报数据显示,公司各类盐产品毛利率已有2018年度的54.23%急速下滑至2021年度30.80%。

面对成本端的压力,今年公司成立了集采中心进行大宗原材料如煤炭和包装材料的集中集采,很好地发挥规模效应。

同时,根据公告,当前湘渝盐化煤气化节能技术升级改造项目计划于2022年4季度完成改造,2023年初建成投产,投产后有望支撑联碱产能达到90万吨/年,同时相关产品生产成本也有望进一步降低。

后语:

综上来看,公司良好的业绩离不开行业的高景气度,“食用盐”及“盐化工”双轮驱动,高筑起护城河,不过盐产品毛利率下滑风险仍存在,后续能否“奋起直追”有待时间来证明。

展望未来,在下游光伏、锂电等新能源行业加速发展的大背景下,公司纯碱产品需求亦有望被带动并增厚业绩,这亦是二级市场对公司未来业绩的博弈预期。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享