双环传动(002472.SZ)6月28日晚间发布2022年的半年度业绩预告,公司预计2022年1-6月归属上市公司股东的净利润2.36亿元至2.56亿元,同比变动84.15%至99.76%。而扣非净利润增速更是迅猛,同比增长104.89%-123.95%。

公告显示,双环传动业绩增长的主要原因在于“高速低噪”高端产品的设计加工能力助推,公司不断提升新能源汽车齿轮的市场占有率,随着纯电动汽车战略客户的批量推进,公司新能源汽车齿轮业务的客户结构得到进一步优化。

此外,面对疫情带来的压力,公司积极优化新能源汽车齿轮的产能结构以更好地适应下游客户的需求,同时在内部持续推动降本提效、自主创新,不断提升经营管理质量,实现在质量、交期、成本上的竞争优势,推动业绩稳步增长。

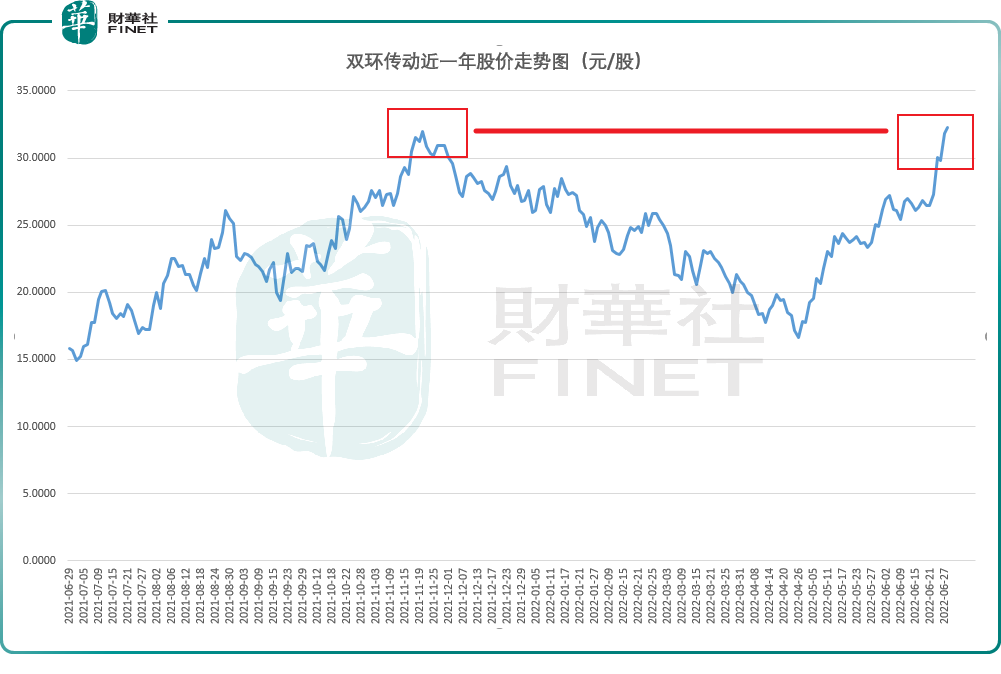

不仅业绩大增,在股价走势上,近期股价也接近去年11月以来的新高,下图是笔者查询的该股近一年走势图(前复权,收盘价)。可以看到今年上半年走了一个深V后,目前股价反弹已经达到阶段性的高点。但6月29日股价收跌4.68%,暂未冲过高点。截至2022年6月30日10点25分,双环传动二级市场股价为31.2元/股,涨幅为1.52%,继续向去年11月份高点33.16元发起冲击。

公司是国内汽车齿轮龙头供应商,深耕齿轮行业40载,目前产品覆盖乘用车、商用车、工程机械、摩托车、RV减速器等多个领域,下游客户涵盖大众、福特、丰田等主流整车厂,全球领先电动车制造企业、比亚迪(002594.SZ)、蔚来(09866.HK)等新能源车企,以及采埃孚、博格华纳等全球知名企业。

在市占率上,公司是国内的龙头。公司在2021年公司凭借先进的技术与高效的生产管理能力斩获中国新能源乘用车齿轮冠军,销量503.1万件(电动车占比较大),根据华西证券的测算,占全国A0级以上纯电动车减速器齿轮市场份额的60%以上。

齿轮产品市场规模主要取决于下游应用领域的市场需求。下游行业的持续发展及产业转型升级,为齿轮行业提供了广阔的市场前景和发展预期。对于双环传动来说,汽车行业的高速发展与近期机器人赛道的火热,都对公司产品有益。

下游应用:汽车行业高速增长

在齿轮的下游应用领域中,乘用车尤其是新能源车在这两年的快速发展有目共睹。据乘联会官微最新的消息,6月狭义乘用车零售销量预计183.0万辆,同比增长15.5%。6月1日-19日,全国乘用车市场零售93.5万辆,同比去年增长24%,环比上月增长43%;全国乘用车厂商批发94.4万辆,同比去年增长34%,环比上月增长52%。

而在此前的5月份数据中,零售方面,2022年5月乘用车市场零售达到135.4万辆,同比下降16.9%,环比增长29.7%,5月零售环比增速处于近6年同期历史最高值。

如此来看,6月份的预计销量或许在5月份的基础上零售销量又再上了一个台阶。

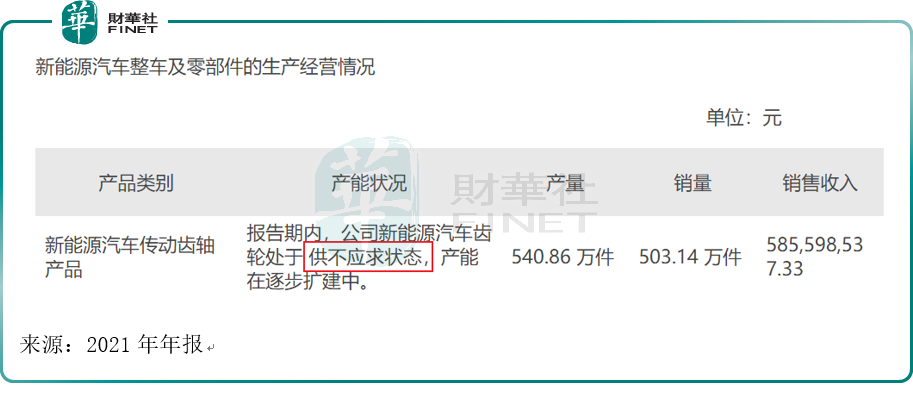

下游需求广阔,也带动了双环传动的产销情况大好。根据2021年的年报描述,报告期内,公司新能源汽车齿轮处于供不应求状态,产能在逐步扩建中。

而根据今年上半年的业绩预告,盈利同比翻倍的情况来看,这一受益于下游需求高增长的态势已经从2021年延续了下来。

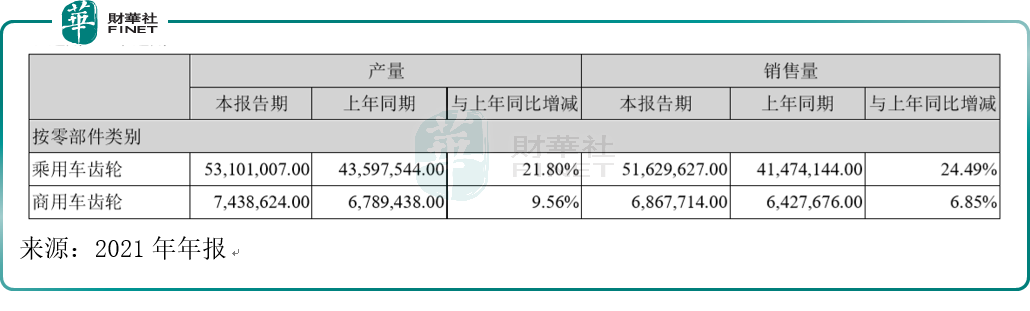

此外,从2021年的产销量来分析,在汽车齿轮按零部件分类上来看,公司更倾向于乘用车齿轮。

从下表数据来看,乘用车齿轮产销量皆高于商用车齿轮,在增速方面也是乘用车更胜一筹。2021年,产量方面,乘用车齿轮同比增21.80%,商用车齿轮同比增9.56%;销量方面,乘用车齿轮同比增24.49%,商用车齿轮同比增6.85%。

下游应用:机器人赛道的火热

除了下游的汽车外,双环传动也和最近火热的机器人领域有关。

机器人领域这两年增速极快,赛道火热。根据统计局发布的数据,2021年工业机器人产量36.6万台,同比增长44.9%。《“十四五”机器人产业发展规划》提出“到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地”。同时近期马斯克也发布了关于特斯拉今年的AI日上,将推出人形机器人原型机的消息。

既有数据上的高增长,也有政策支持,同时也有科技巨头开始注意到这一方向,机器人领域已然被近期的市场关注到,A股中的龙头埃斯顿6月以来上涨超40%。笔者也早在6月13日文章中解析过,详见《工业机器人龙头埃斯顿被机构密集调研,行业高景气!》。

在机器人领域,根据去年年报描述,子公司环动科技与国内主流机器人企业保持稳定的战略合作关系,机器人高精密减速机业务获得高速发展。针对中大负载工业机器人所需,公司提前布局设备与产线以满足多方客户所需,目前已逐步实现6-1000KG工业机器人所需精密减速器的全覆盖,产品谱系得到进一步完善,获得了核心客户的认可并持续批产增量,从而实现减速机产销连续两年创历史新高。2021年,子公司环动科技获得国家高新技术企业、浙江省科技型中小企业等称号。

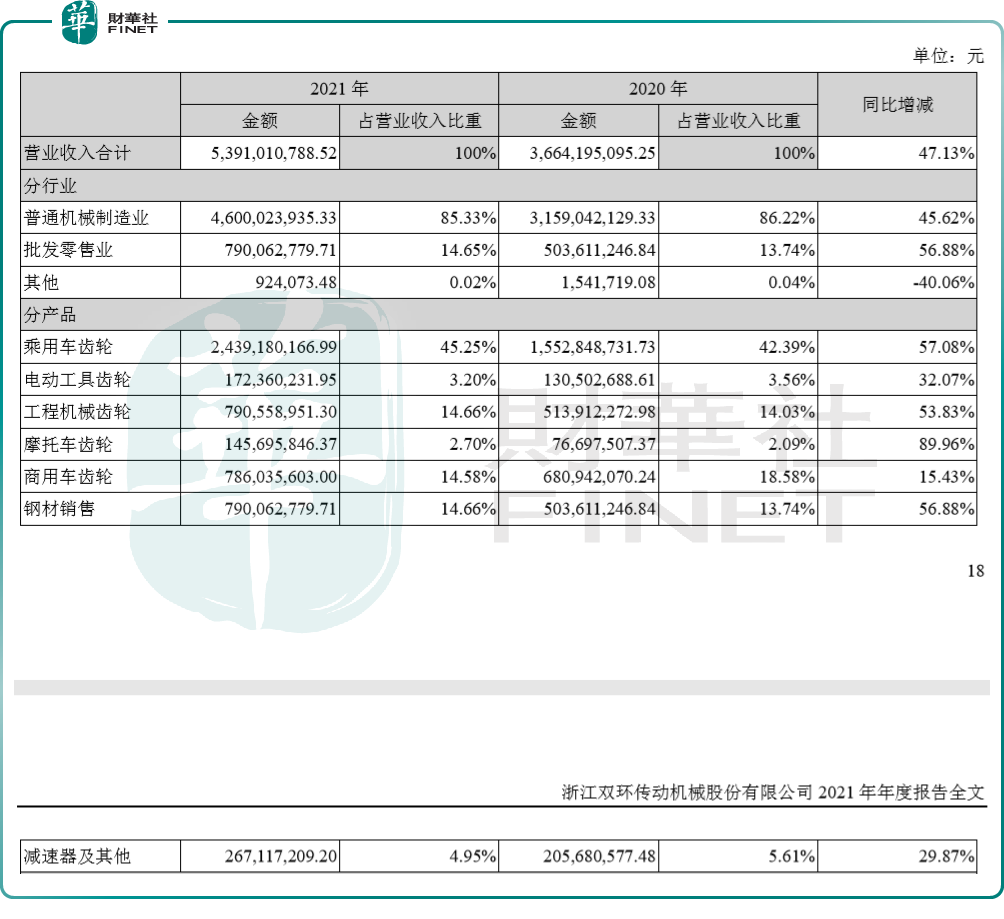

总体来看,根据2021年的营业收入结构分析,乘用车齿轮产品占营收比重接近一半(45.25%),是公司最主要的产品。而其他三个产品所占比例相似:工程机械齿轮(14.66%)、商用车齿轮(14.58%)、钢材销售(14.66%)。以上几个产品构成了公司的主要营收结构。

财务分析:注意短期偿债能力

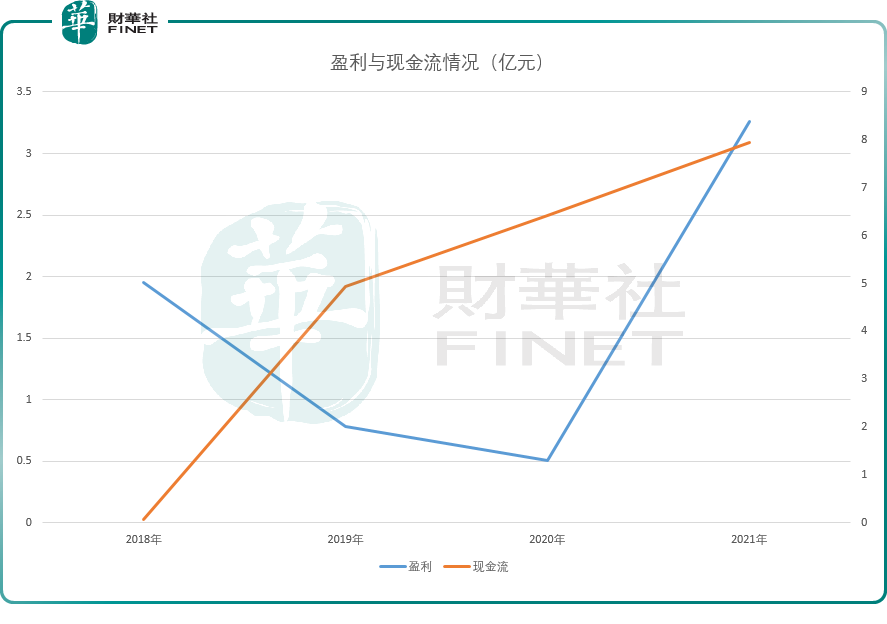

近些年来,随着营收稳健增长,净利润表现开始回暖,双环传动的造血能力也在稳步提升,经营现金流净额也实现连续三年实现净流入。

但是呢,今年一季度虽然盈利大增,经营现金流净额表现并不佳。

2022年一季度,双环传动经营活动产生的现金流净额为0.176亿元,同比下滑88.73%,为公司近三年经营现金流净额表现最差的一季度。对此,双环传动给出解释是,系银行汇票贴现收到的现金较上年同期减少,以及支付职工薪酬流出的现金较上年同期增加所致。

在经营活动产生的现金流净额净流入趋于下滑的形势之下,双环传动加大短期借款,提升流动性。据财报显示,2022年一季度双环传动短期借款额为21.32亿元,同比增长54.72%,较2021年底短期借款额18.92亿元,增加了12.7%,约占总流动负债比重的52%,较2021年底47.5%占比,上升了4.5个百分点。

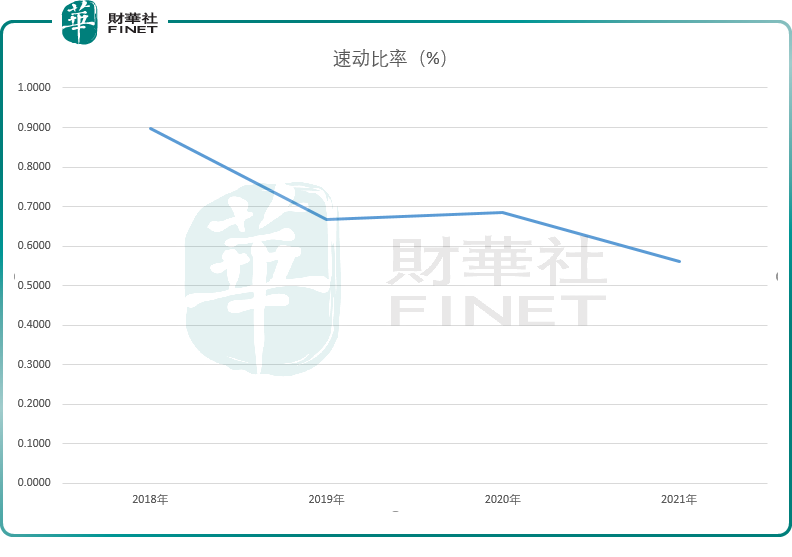

此外。笔者通过速动比率指标来衡量公司的短期偿债能力。从理论上来说,速动比率大于1,象征着公司短期偿债能力优秀。然而经查询发现,公司近年的速动比率不仅小于1,趋于下降趋势(见下图)。因此,后续投资者在关注双环传动盈利能力的同时,亦需密切关注公司现金流、偿债能力情况。

总结本文:

作为国内齿轮龙头,虽然受益于汽车尤其是新能源车的下游快速发展,但根据速动比率来看,公司的短期偿债能力、现金流情况需关注。此外,2018-2020年的盈利情况是逐年下降的,2021年才突然崛起,如果把业绩连续来看,目前尚不能说是业绩稳增长的趋势。

从产品营收结构看,公司的乘用车齿轮产品占据营收的半壁江山,与汽车行业高度关联,如果还要保持高增长的趋势,就要密切关注汽车行业的发展趋势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享