國際「新動力」特斯拉(TSLA.US)與中國「新勢力」蔚來(09866.HK, NIO.US),最近都不約而同被看空。

前兩年狙擊過跟誰學(GSX.US)、怼過鬥魚(DOYU.US)的做空機構灰熊研究(Grizzly Research)最近發佈研報,指蔚來可能正通過一家非合並的關聯公司誇大收入和盈利能力,並質疑蔚來主席兼首席執行官李斌的一些交易操作。

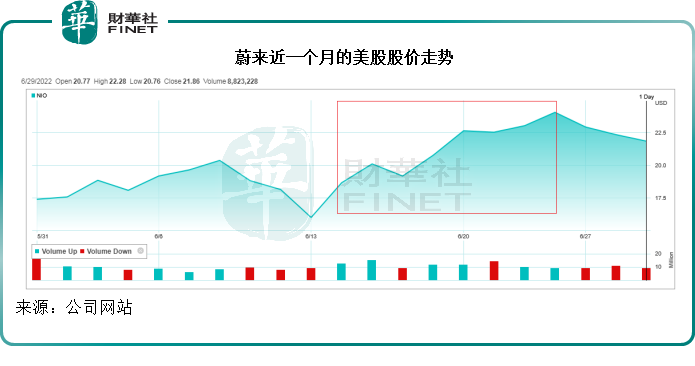

受此影響,蔚來的美股股價在當日大跌11%。

隨後,蔚來發佈公告,表示這份報告並無依據,對該公司存在許多錯誤、無根據的推測及誤導性結論和诠釋,並表示考慮採取適當行動來保護所有股東的利益,而且會按照交易所的規則和要求作進一步披露。同時,蔚來強調其保持高標準公司治理和内部控制以及遵守規則披露的態度。

在發出公告後,蔚來的美股股價續跌,但港股反彈。

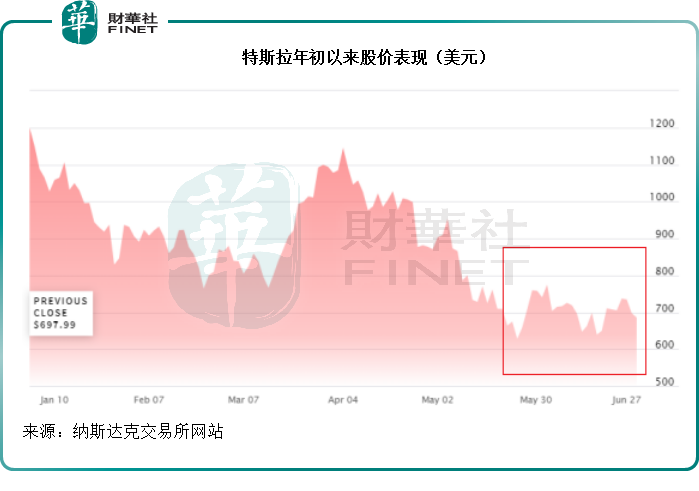

無獨有偶的是,國際同行特斯拉也遭遇華爾街大行的唱空。瑞穗、大摩和花旗銀行相繼在特斯拉發佈第二季汽車交付數據前夕,下調對特斯拉的預測,主要考慮到其國内超級工廠因為地區疫情而短暫停產以及成本上漲對利潤率的影響。

受此影響,特斯拉股價繼續在短期低位震蕩。

蔚來:股價累漲,披露存疑?

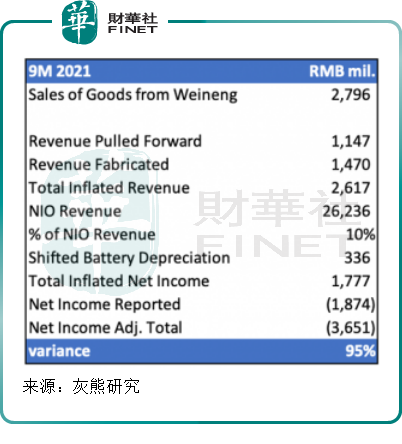

做空蔚來的灰熊研究認為:蔚來通過一家非合並的關聯方武漢蔚能(Wuhan Weineng),誇大了10%的收入和95%的淨收益——即在截至2021年9月末的九個月,虛報了大約17.77億人民幣的虧損,見下圖,報告淨虧損為18.74億元人民幣,而灰熊估算的淨虧損為36.51億元人民幣。

電池一直以來是電動汽車優先考慮的事項,例如比亞迪(01211.HK,002594.SZ)開發出刀片電池,除了因為安全考慮外,目的還在於降低電池在整車中所佔的面積同時又能解決電池的續航難題;特斯拉等領先的電動車生產商,都致力於電池的革新來解決續航問題。

對於電動汽車,用戶最關切的還是續航和電池成本。

相對於其他「新勢力」,蔚來有兩個區别於同行的獨特服務:換電系統(Battery Swap System)和電池即服務(BaaS)分部。

蔚來的車主購車時可選擇兩個方案:一個是購車購電池,一個是購車和購買BaaS方案(即租用電池),後者每個月需繳納一定的費用租用電池。

灰熊的數據顯示,截至2022年6月,蔚來設置了981家換電站。

筆者從蔚來車主了解到,不論車主選擇的是哪種購車方案,都可以通過換電站更換電池,車主可以提前預約就近的換電站完成換電,大約只需10多分鍾。

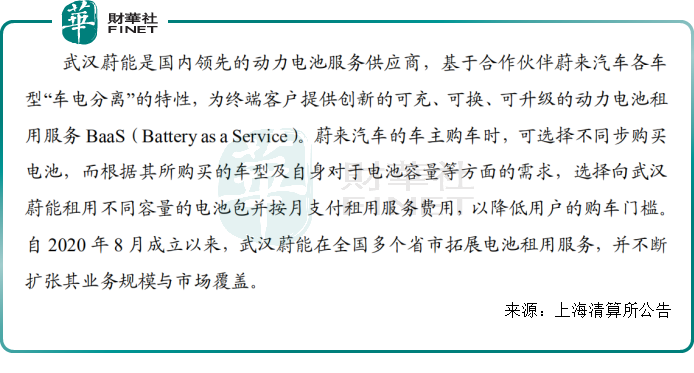

蔚來與政府投資主體,以及包括「寧王」寧德時代(300750.SZ)在内的私人投資者,於2020年8月成立蔚能電池(武漢蔚能電池資產有限公司),蔚來持有19.8%權益,因此對該公司按權益入賬。

灰熊從蔚來的招股書了解到,蔚能是持有蔚來用於租電(BaaS)業務電池的實體,負責管理電池租賃業務。當用戶訂購BaaS項目,蔚能收取訂購付款,而電池租賃項目的用戶每個月需支付預先議定的款項。

蔚來將電池銷售給蔚能,獲取電池出售收益,能即時入賬確認到業績中,而蔚能則通過出租電池,獲取每個月的用戶租金,這筆收入將劃分為每個月入賬,大大延長到賬的時間。

結果就是蔚來以電池銷售收入的形式,從蔚能提前回籠了資金,蔚能則逐個月向用戶收取電池租金。

灰熊指,通過這種方式,蔚來可提前若幹年(電池租賃計劃的期限一般為7年)確認收入,並通過將實物資產換成現金,降低折舊支出。

筆者認為,這樣的會計手法雖有提前確認收入及降低賬面折舊開支之嫌,卻並無不妥,這是眾多大型企業的運營方式,將業務外包給聯屬公司,或是進行類似的資產操作進行會計處理,全球很多大型企業每天都在進行同樣或類似的交易。

灰熊诟病的是:蔚能最近披露有1.9萬電池租用用戶,但蔚能在2021年9月30日卻持有4萬塊電池,質疑蔚來向蔚能額外銷售的2.11萬塊電池(價值11.47億元人民幣)。

筆者翻查了蔚能的票據發行文件,了解到蔚能「為終端客戶提供創新的可充、可換、可升級的動力電池組用服務BaaS」,見下方截圖。

但翻遍了這份發行文件,筆者並沒有找到蔚能與其換電系統的關聯性。從其披露的信息來看,蔚能看似僅與蔚來的BaaS業務有關,不涉及換電業務。

按此邏輯,比租電用戶還要多出一倍的電池存貨確實有點說不過去。不過,如果蔚能也涉及蔚來的換電業務,以及基於潛在交付量大增的預期,而超量留庫存其實也說得過去。

所以筆者認為,灰熊的研究或許渾水摸魚,也或許是無中生有,但蔚來的披露確實並不全面,這才給予其可乘之機。

灰熊的第二個質疑點:蔚來的主席兼CEO李斌,與瑞幸咖啡造假案的核心參與者愉悅資本及瑞幸創始人之一劉二海關系密切。並指出,儘管被譽為「中國的馬斯克」,李斌過去的風險投資都出現崩塌,且私有化價格僅相當於高位估值的零頭。

2019年1月,李斌將5000萬股轉移到「蔚來用戶信託」,以便讓蔚來用戶能對該公司的企業管治發揮更大影響力。灰熊指出,李斌將這些股份質押給瑞銀,以取得個人貸款,有違「用戶」信託的初衷。自質押以來,蔚來的股價已腰斬一半,該機構相信股東在不知不覺中面臨著用戶信託股份被追加保證金的風險。

另外,政府實體已經從蔚來贖回20億美元的投資,而且可能還會再贖回67億美元。當前蔚來的現金餘額只有82億美元,該機構相信股東風險被攤釋至未來一段時間。

這第二個質疑點,筆者認為有誅心之嫌,對於李斌的論述純屬主觀評價,而蔚來的用戶信託理事長也即時發文表示灰熊的描述嚴重不符合事實。

綜上所述,蔚來的理虧,在於披露不足,沒有說明蔚能與蔚來的關聯交易詳情,以及電池銷售數量的理據。

但是,筆者認為除了披露漏洞之外,還有兩個重要原因引發灰熊的做空之舉:第一是股價短期上行,第二是基本面不確定增加,第二個原因屬於系統性風險。

股價,時點與交付

蔚來於2022年6月15日發佈ES7後,股價漲了一波,由6月14日時的美股收盤價18.66美元,漲至6月24日的短期高位24.08美元,在不到五個交易日累計上漲29%,這為做空機構提供了可乘之機。

筆者認為,還有一個時點的問題——新勢力即將在7月1日公佈6月份的汽車交付量。主要產能位於長三角的蔚來,或受到局部地區疫情防控以及供應鏈的影響,而可能導致6月產量低於預期,這將對其股價構成壓力。

這些可以預見到的因素增加了灰熊的做空勝算。

特斯拉的問題也類似:全球芯片短缺,電池供應緊張,已令其中國、美國和歐洲的超級工廠生產進度出現問題。

據媒體透露,馬斯克曾表示其剛剛在今年投產的德州和德國工廠簡直是「巨大的資金熔爐」,因為它們難以在全球供應鏈面臨瓶頸之際,確保零部件的供應到位,而熬過產量爬坡期,有可能招致數十億美元的損失。

另一方面,馬斯克在推特上對於員工生產力的焦慮也引發不滿,並已開啓大裁員以縮減成本。這就引發了華爾街大行對於其產量跟不上進度,生產成本大增蠶食利潤的擔憂,正是特斯拉業績遭到下調的主要原因。

總結

特斯拉和蔚來遭看空,算得上是意料之中。

就今年下半年以及明年而言,特斯拉的德國和德州新產能若能跟上進度,應能為其帶來可觀的收入,但真正的超越可能要到明年才看得到,前提是供應鏈瓶頸得到解決。

蔚來今年交付三款基於第二代技術平台NT2的全新車型,包括今年3月28日開啓交付的ET7,將於9月開始交付的ET5,以及剛剛發佈、計劃在今年第3季開啓交付的SUV車型ES7。

最近的意外涉及ET5,儘管蔚來第一時間澄清並非車輛問題,但仍未知是否會對其銷量造成影響。不過,三款新車鋪墊,在正常生產的情況下,要超越去年的表現應不成問題。

最大的問題依然是芯片和電池等重要零部件的供應是否跟得上,這決定了其實際的業績表現。

供應鏈、電池和芯片緊缺,不僅僅是特斯拉和蔚來面對的問題,新能源汽車廠商都面對相同的問題,上市新能源汽車廠商的短期震蕩或在所難免。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享