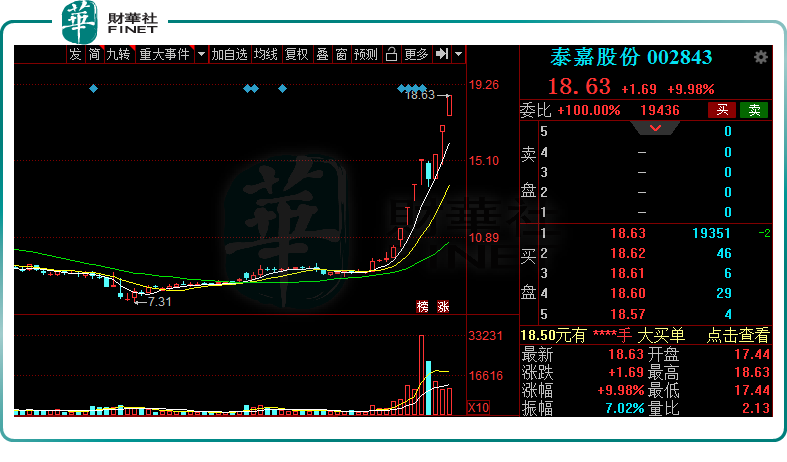

7月5日,鋸切行業龍頭泰嘉股份(002843.SZ)再度封住「一字板」,報收18.63元/股,最新總市值為39.12億元。自6月24日行情異動以來,該股累計已斬獲8天7板,區間漲幅達80.87%。

若從4月27日算起,短短2個月,泰嘉股份已實現股價翻番,達149.7%,實屬耀眼。另龍虎榜數據顯示,該股因連續三個交易日内,漲幅偏離值累計達20%等2次登上龍虎榜。

那麽,泰嘉股份此番大漲的背後,究竟有何噱頭呢?

01鋸切龍頭,主業發展提速

多年來,泰嘉股份專注於鋸切行業,目前已成為該細分賽道的龍頭企業。其主要產品為雙金屬帶鋸條及雙金屬復合鋼帶的生產和銷售。

數據顯示,作為泰嘉股份的傳統主業,鋸切業務2021年營收佔比高達98.33%,淨利潤比重達96%。

泰嘉股份披露,公司是國家工信部認定的第三批製造業單項冠軍培育企業,目前已經基本滿足單項冠軍認定條件,擬於2022年申報單項冠軍示範企業。

業績方面,得益於傳統主業的發展提速,泰嘉股份2021年實現營收5.27億元,同比增長30.46%;淨利潤6982萬元,同比增長68.03%。

2022年一季度,公司營收為1.512億元,同比增長18.58%;歸母淨利潤為1546萬元,同比增長18.23%。

值得一提的是,在核心鋸切業務領域,公司海外業務在多方面取得突破性進展。公司產品已出口至四十多個國家和地區,2021年出口實現收入1.14億元,同比增長90.36%,佔比由2020年14.83%增至21.6%;海外銷售產品毛利率為46.15%,也明顯高於國内銷售產品毛利率38.98%。

據泰嘉股份預計,國内鋸切業務現市場規模在20億左右,全球市場規模在80億-100億。早在2021年公司制定「雙50」的中期目標,即以「雙金屬帶鋸條國内市場佔有率50%,海外銷售佔公司鋸切業務銷售的50%」。

泰嘉股份表示,為實現上述目標,未來將在滿足國内需求基礎上不斷拓展海外市場。

02消費電子有望成為第二增長曲線

在鋸切主業穩步發展的同時,泰嘉股份也面臨著利潤來源相對單一的隱患。為解決這一局面,公司自2020年開始,便開始探索消費電子第二主業的成長之路。

2021年1月,公司攜手專業投資設立嘉興海容基金;同年7月,泰嘉股份與鉑泰電子、雅達羅定、雅達深圳共同簽署《戰略合作協議》;同年8月,鉑泰電子收購雅達羅定。

公開資料顯示,鉑泰電子主營業務為電子科技、信息科技領域内的技術開發、技術服務、技術咨詢等消費電子類產品的研發、生產、銷售。

嘉興海容基金正是鉑泰電子的大股東之一,持有鉑泰電子48.08%股份。股權穿透後,泰嘉股份通過嘉興海容基金間接持有鉑泰電子47.6%的股份。

而雅達羅定、雅達深圳均是鉑泰電子全資子公司,兩者均是消費電子零組件製造商。據悉,雅達羅定是世界上最大的消費類電源生產基地之一,主營手機充電器、電源線等消費電子產品,現有客戶涉及北美消費電子大客戶、華為、榮耀等。

今年5月23日,泰嘉股份再度宣告,擬通過增資的方式取得鉑泰電子51%至60%的股權,具體股權比例尚未確定。

關於此次增資,泰嘉股份表示,公司旨在取得鉑泰電子控制權,進一步深入消費電子業務,提升公司的營業規模和盈利能力,打造公司的第二增資曲線。

與此同時,公司不斷加碼消費電子業務研發投入。2021年公司研發人員數量為94人,同比增長80.77%;研發投入金額為2793萬元,同比增長91.79%,接近翻番。2022年一季度公司繼續加大研發投入,同比增加73.07%,達796.28萬元。

當前,消費電子業務研發中心已在東莞完成投資,並已獲相關資質認定。關於未來規劃,此前泰嘉股份董事長方鴻透露,目前消費電子第二主業正穩步推進,這一板塊2022年的考核目標是必須盈利。

結語

近期泰嘉股份走出連板行情,部分投資者認為與公司消費電子板塊(光伏逆變器)的進展有關。其理由是,泰嘉股份擬控股的雅達羅定存在開發光伏逆變器或提供智能逆變系統的技術可能。

為此,泰嘉股份在投資者互動平台上表示,公司經營情況未發生重大變化,重大資產重組尚處於籌劃階段,且公司不涉及逆變器、光伏業務。

很顯然,消費電子板塊已成為泰嘉股份一個新的關注點。不過,需要注意的是,目前所有有關消費電子業務的舉措,均只是處於培育階段,尚未開始真正盈利。

近期,該公司股價大漲少不了市場情緒面的炒作,投資需謹慎。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享