挺秃然的,我國「聰明絕頂」的打工仔數量正與日俱增。

在大城市享受996福報的同時還每日做核酸保綠碼的搬磚人,奈何昔日郁郁蔥蔥的毛發越來越稀疏,「别人脫單,我脫發」的骨感現實深深紮痛了脫發人的心。而這個群體規模,已達到了近3億人。

這場「秃如其來」的容貌焦慮,令80後和90後打工族託起了頭頂經濟這塊數百億規模的市場,從而直接催生了一批批植發機構。其中,植發龍頭企業雍禾醫療(02279.HK)去年底成功在港交所上市,市值50餘億港元。

為在國内的植發賽道中佔據更多的地盤,四大植發連鎖品牌之一的大麥植發近日也緊隨雍禾醫療其後,向港交所遞交了招股說明書。

市場雖然有「礦」可挖,但就當前來看,植發市場又像是一塊燙手山芋,大麥植發還未在這種市場中建立起自身的強大競爭壁壘。以至於,定位為中高端的大麥植發也不得不走低價促銷和高營銷投入換增長的路線。

好賽道難出好成績

植發,與口腔、眼科和輔助生殖領域一樣,成為近些年來醫療市場中異軍突起的生力軍。

植發市場的天花板有多高,我們先來看一組數據。

根據灼識咨詢報告,我國2021年底脫發人口約為2.67億,約佔我國總人口的18.9%。預計到2026年底,這一數字將進一步升至約3.43億,估計約佔中國總人口的24.2%。

換言之,4年後,我國預計每4個人中就有1人脫發。但同時,2021年我國植發市場的滲透率僅有0.25%。即,脫發的人越來越多,但絕大部分患者卻未嘗植過發。

不難看出,這種現狀或將催生出更加龐大的「頭頂經濟」。

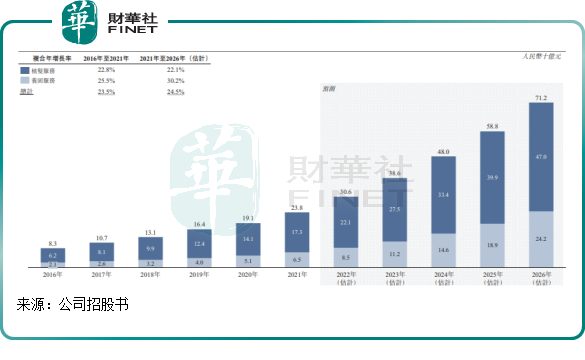

在過去五年,我國的植發市場規模趨勢也證明了這是一塊蓬勃發展的藍海市場。數據顯示,我國植發服務市場規模從2016年的62億元增長至2021年的173億元,復合年增長率高達22.8%,預計將按復合年增長率22.1%增長,到2026年將達至470億元。

大麥微針植發全球連鎖醫院院長李興東對此也表示很樂觀:國内的植發市場還能至少再保持5年的增長,「甚至10年增長都問題不大」。

同時,我國植發市場規模雖大,但當前仍處於發展初期,行業競爭格局十分分散,這為市場參與者帶來了巨大的發展商機。雍禾醫療作為全國最大的植發服務商,2020年市場份額也只有10.5%。

在這條快速增長的賽道上,大麥植發也正值成長期,其通過微針植發技術打開了一線城市的市場大門,2021年營收規模突破了10億元。

不少人認為,動辄上萬乃至數萬元的植發,植發市場俨然是一個十分暴利的行業。然而,從大麥植發的財報看,其在一線城市經營中高端植發業務也未能幫助公司實現暴利,公司更像是在做一場低利潤的生意。

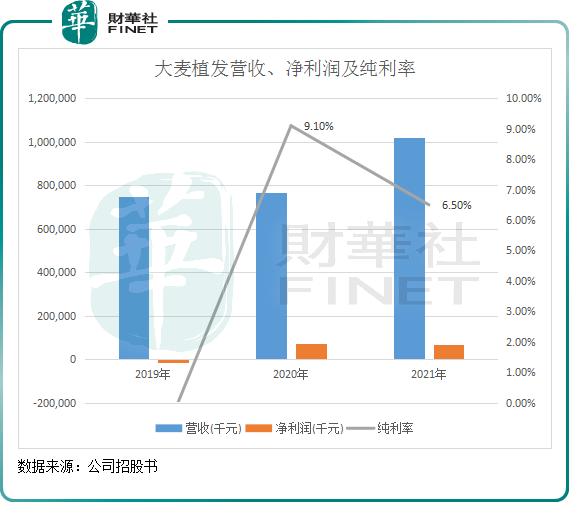

財報顯示,大麥植發2019年-2021年分别實現營收7.47億元、7.64億元及10.21億元,整體處於穩步增長趨勢;但大麥植發的母公司擁有人應佔全面利潤表現並不穩定,2019年產生1456.3萬元的虧損,2020年及2021年的淨利潤分别為6939.1萬元及6585.2萬元,2021年出現增收不增利的局面。

因植發價格昂貴,耗材成本不高,植發行業毛利率相當可觀,可與醫美行業相媲美。以大麥植發為例,公司2019年-2021年的毛利率分别為79.8%、75.9%及70.9%,下滑趨勢也掩蓋不了高毛利的事實。

但植發行業的真正痛點在於,毛利率和淨利率之間存在的懸殊差距。

2021年,大麥植發的純利率僅為6.5%,同比下滑2.6個百分點,顯著低於同期Wind醫美行業平均8.8%的純利率。實際上,利潤率低是植發行業的「通病」,雍禾醫療2021年的純利率也僅為5.5%。

那為何會出現這種現狀?

其根源出現在植發行業的特性上。從銷售端來看,植發行業與醫美、眼科和牙科等細分領域有較大的差别。這種差别體現在於,植發本身屬於復購率極低的行業,需要企業不斷地「拉新」來維持增長。

所以,植發連鎖企業的銷售費用率都很高,營銷投入規模並不亞於醫美行業。特别是定位於中高端的大麥植發,若不砸錢搞營銷,很難將服務推廣向市場。

砸錢營銷博未來?

如果你有脫發症狀,你會選擇一家不知名的植發機構嗎?想必絕大部分人還是選擇已被廣告教育過後的植發品牌。

畢竟,植發對個人來說是件大事,高昂的價格承受不了植發失敗的損失和風險,人們更傾向於把毛發重生的希望寄託於大品牌上。

基於此,植發機構要做大做強,高昂的營銷教育之戰便成為植發機構繞不過去的一道坎,因為這是拉新的最主要方式。而營銷優勢,又和專業能力及規模化一起構成植發機構的核心競爭力。

此外,國内的植發行業尚處於爆發前的初期,跑馬圈地和低價競爭是當前市場的主旋律。要維持規模的增長,除了品牌要有過硬的技術,還得需要營銷來建立品牌力。當一家品牌不斷重資投入營銷而度過行業發展初期後,所積攢的品牌力便是最好的營銷手段,屆時可相應下調營銷投入,為企業利潤讓讓利。即犧牲當前的利潤,博未來的發展空間。

在地鐵、電梯間、網頁、短視頻平台上,隨處可見雍禾的身影。而大麥植發正處於開拓期,其撒網式的廣告也越來越多出現在人們的眼中。

大麥植發和雍禾醫療的銷售費用率處於極高水平,近兩年來位於50%上下。而過去幾年,Wind醫美行業平均銷售費用率則在20%左右。

由此得出結論,受行業特性影響,當前的植發行業正處於客戶培育的關鍵階段,因此盈利能力顯然弱於醫美行業。未來,大麥植發和雍禾醫療等頭部植發企業,要達到「剩者為王」的終極目標,以當前行業的發展階段看,短期内行業營銷之戰的硝煙還會繼續彌漫。而這種戰略性投入,也將繼續影響到這些企業的盈利能力。

得益於高營銷投入以及降價促銷策略,大麥植發攬客成效顯著,植發患者數量由2019年底約2.38萬人增加至2021年底約3.27萬人。

植發人數增長,但與之對應的卻是客單價的下滑。

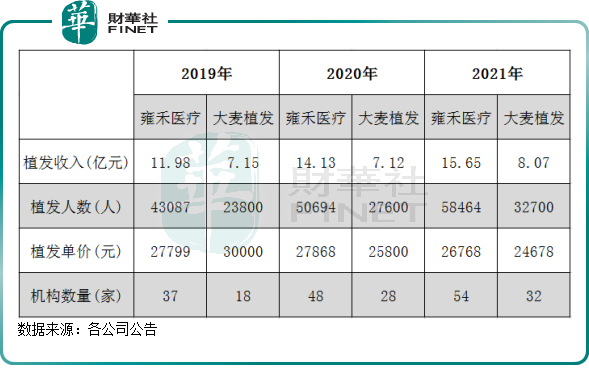

上圖顯示,大麥植發和雍禾醫療自2019年以來加速門店佈局,植發人數和植發服務收入均整體保持增長,顯示出頭部企業受惠於市場帶來的增量以及自身業務擴張帶來的成效。

但同時,大麥植發的植發業務客單價下滑十分明顯,由2019年的3萬元降至2021年的2.47萬元,幅度為17.67%。大幅下調客單價,以至於大麥植發在2020年以來的植發業務客單價水平低於雍禾醫療。中高端的產品和服務往往不會為了業績而降價,況且雍禾醫療在沒有自稱中高端植發提供商的情況下也拿下更高的客單價,這不免讓人對其中高端形象產生擔憂。

根據公司管理層透露,大麥的微針都是從國外進口,目前微針的成本在600元/個,一台手術差不多需要8個微針。即單台植發微針材料成本約為4800元,僅為客單價的約20%。從這個角度看,若不考慮營銷投入,植發行業確實是一門十分暴利的生意。

對於客單價下降,大麥植發解釋稱,主要是因為抗擊疫情的影響而開展的促銷活動,以及公司在為脫發患者提供非手術服務方面不斷加強的努力。

但行業亂象叠生以及競爭激烈帶來的壓力,亦是大麥植發有意調低客單價的重要因素。

小結:國内植發行業壁壘不算高,包括雍禾醫療、大麥植發和碧蓮盛、新生等頭部企業在内的差異化競爭力其實並不強。

特别是技術壁壘方面,整個行業技術要求不如眼科、醫美等行業高,以至於頭部植發企業的研發投入低得可憐,如大麥植發的研發費用率在2021年僅為0.5%左右。

所以,這些頭部企業更多是依靠更強的資金優勢和營銷優勢來開拓市場,以「低價」和「廣告戰」耗死競爭對手,推高自身增長的天花板,這與兩三年前的在線教育行業以瘋狂的廣告轟炸搶佔市場一個道理。

同時,養發+植發為一體,可達到更佳的經濟效益以及提升綜合競爭力,同時亦是避免走過高獲客成本道路的重要方向。當前,大麥植發正加碼養發固發和診療等業務,試圖打造全週期的毛發診療機構。

非植發業務亦是一條大賽道,未來將成為植發連鎖品牌角逐的下一個焦點,大麥植發又迎來發展史上的一次重大戰役。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享