7月5日,釩電池板塊持續大火,概念指數大漲8.05%,逆市飄紅領漲滬深兩市!

個股中,易成新能(300080.SZ)大漲逾15%、攀鋼釩鈦(000629.SZ)、河鋼股份(000709.SZ)、新天綠能(600956.SH)、振華股份(603067.SH)、上海電氣(601727.SH)漲停,西子潔能(002534.SZ)、安寧股份(002978.SZ)等跟漲。

值得一提的是,攀鋼釩鈦近日表現尤為強勢,至今已連收3板,報收5.06元/股,盤後仍有超37萬手買單排隊搶籌。

受政策和產業邏輯驅動

消息面,國家能源局綜合司於6月29日發佈的《防止電力生產事故的二十五項重點要求(2022年版)(徵求意見稿)》提出,中大型電化學儲能電站不得選用三元鋰電池、鈉硫電池,不宜選用梯次利用動力電池;選用梯次利用動力電池時,應進行一致性篩選並結合溯源數據進行安全評估。

過去幾年,隨著傳統能源向清潔能源轉型成為全球共識,以儲能、風電、光伏為代表的等新能源領域呈爆發式增長。

其中,電化學儲能作為後起之秀,以鋰電池、全釩液流電池、鋅溴液流電池和鈉離子電池發展較為領先,其中鋰電池又包括三元鋰和磷酸鐵鋰電池,也是最為主流的技術路徑,在已投運項目中佔比高達90.9%。

當前,緊隨政策端對中大型電化學儲能電站安全性要求的進一步提高,不少機構認為以釩電池為主的液流電池將成為大中型儲能的重要方式,釩電池需求或加速增長。

申萬宏源指出,鋅溴液流電池和鈉離子電池目前並無大型儲能項目投運,因此在大型儲能領域的應用仍有待驗證。相反,目前投運項目較多的主要是磷酸鐵鋰電池和釩電池,其中釩電池作為液流電池的典型代表,具有更高的安全性,兼具長壽命、大容量的特點,因而目前更適合用於大型儲能場景。

民生證券表示,受益於儲能領域的爆發式增長,更適合應用於大規模儲能領域的釩電池已處於大規模產業化的前夜,隨著儲能的發展和釩電池性能的提高,釩電池在儲能行業中的滲透率將快速上升。

可以見得,在政策面驅動下,中大型化學儲能產業發展邏輯首重為安全性、綜合功能性和經濟性等諸多因素,釩電池路徑就此「脫穎而出」,成為近日市場資金競相追捧的「香饽饽」。

值得一提的是,全球最大的全釩液流電池儲能電站亦有望商業化運行。日前,大連液流電池儲能調峰電站(由大連熱電集團、大連融科儲能融科技術發展有限公司共同出資建設)正在進行最後的電池單體調試和系統調試階段,即將在今年8月正式投入商業運行。

「釩鈦龍頭」股價乘風而起,業績卻起伏不定

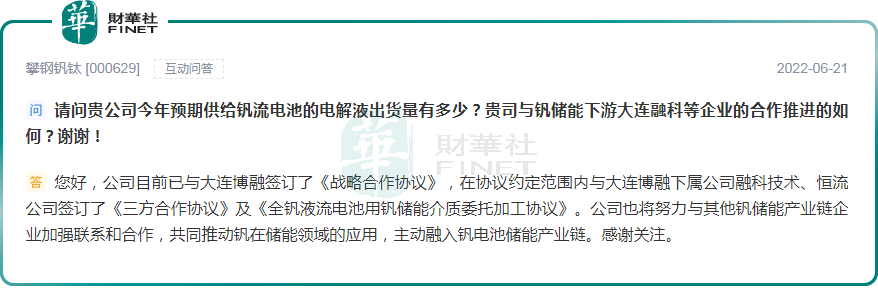

作為釩電池概念的龍頭,攀鋼釩鈦股價強勢飛漲的背後,源於一則消息。

6月21日,攀鋼釩鈦在互動易平台強調稱,公司目前已與大連博融簽訂了《戰略合作協議》,在協議約定範圍内與大連博融下屬公司融科科技、恒流公司分别簽訂了相關協議。

消息催化下,攀鋼釩鈦於6月24日啓動上漲行情,並於7月1日開始連板走勢,至今已斬獲3連板,期間亦是受到不少知名遊資與機構的青睐。

足以看出,正中釩電池行業市場風口,以及與大連融科科技扯上關系,是市場給予攀鋼釩鈦高期待的重要原因,另外不可避免的還有市場抱團炒作的風險。

當然,長遠角度分析,未來能支撐公司股價持續走強的,必然少不了良好的基本面,攀鋼釩鈦質地又如何呢?

資料顯示,攀鋼釩鈦成立於1993年,1996年登陸深交所上市。公司總部立處「釩鈦之都 」的四川省攀枝花市,憑借資源壁壘及自身科技創新能力,公司已發展成為全球領先的釩製品供應商,以及中國重要的鈦白粉和鈦渣生產企業。

2016年,公司進行重大重組,剝離了鐵礦石採選業務,最終形成了釩、鈦、電並行的格局。

產能方面,公司近年來一直走在擴產的路上,其中公司釩產業經過多年發展,加之2021年完成對西昌釩製品股權收購後,已具備釩製品(以V2O5計)4萬噸/年的生產能力。

此外,公司還具備硫酸法鈦白粉22萬噸/年、氯化法鈦白粉1.5萬噸/年的生產能力;鈦渣生產規模在10萬噸以上,鈦精礦經營量超過130萬噸(含自用),居國内前列。

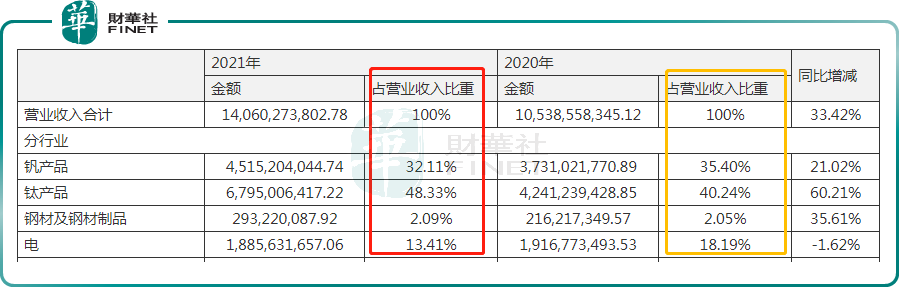

資源優勢壁鑄就了公司的護城河。分業務看,釩業務和鈦業務分别是公司兩大重要業務支柱。2017年以來至今,二者營收合計佔比始終維持在 7成以上,是公司業績主要收入來源。

相較而言,電力行業營收佔比一直都相對較小,截至2021年度也僅有1成之多。

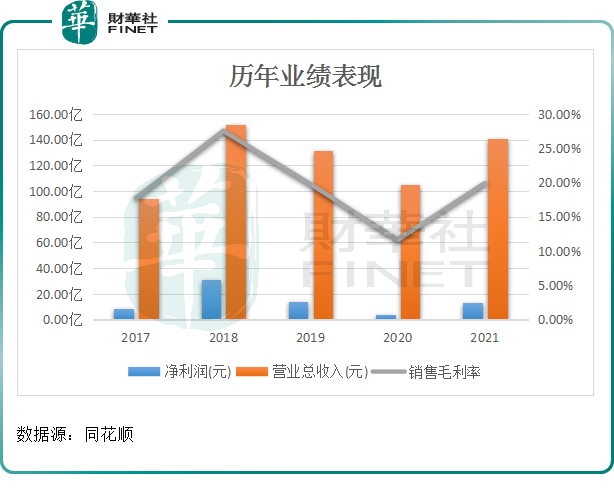

但是,受行業週期影響,公司業績常年起伏不定。據了解,公司釩產業、鈦產業主要受下遊鋼鐵行業及鈦白粉市場行情景氣度提振或制約,相應的產品毛利率亦是大起大落。

截至2021年度,在鋼鐵行業復蘇、碳中和下全釩液流電池儲能項目發展推動,以及鈦白粉市場高景氣度下,公司營收淨利恢復增長態勢,實現營業收入140.60億元,同比上升33.42%;歸屬淨利潤13.28億元,同比上升248.56%。

行業景氣度延續下,2022年一季度,攀鋼釩鈦業績保持增長。報告期内,實現營收41.36億元,同比增長23.19%;實現歸母淨利潤4.70億元,同比增長120.74%。

對於業績的增長,公司表示報告期釩鈦產品價格及釩產品銷量上漲所致。

後語:

綜上來看,攀鋼釩鈦業績表現與所處行業景氣度關聯極大,今年能否持續保持上漲勢頭,還是需要跟蹤市場動態,包括儲能電站、鋼鐵、房地產、裝飾裝修等下遊需求變化。

而公司股價的異動飙漲,主要受政策、產業邏輯驅動,以及遊資炒作等諸多因素疊加所致。短期内,投資者需謹慎留意資金獲利出逃,而帶來股價劇烈波動的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享