剛剛公佈的2022年第2季新能源汽車交付數據顯示,特斯拉(TSL.US)的第2季銷量似乎被比亞迪(002594.SZ,01211.HK)比了下去,失卻了「電動汽車之王」的桂冠。

但筆者認為,這不能概而論之,如果以同樣口徑,或許會有不一樣的結果。

特斯拉VS.比亞迪

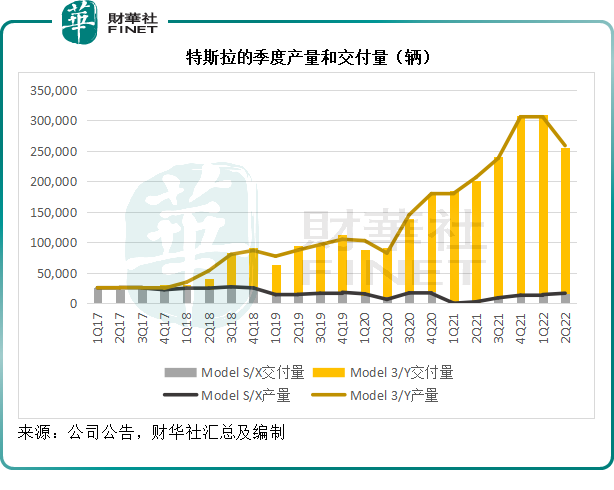

特斯拉2022年第2季Model S/X和Model 3/Y產量分别為1.64萬輛和24.22萬輛,兩個車型總產量同比增長25.27%,但較上季下降15.33%,至25.86萬輛。

Model S/X和Model 3/Y的第2季交付量則分别為1.62萬輛和23.85萬輛;兩個車型總交付量同比增長26.52%,但較上季下降17.85%,至25.47萬輛。

見下圖,特斯拉在2022年第2季的總產量和總交付量結束了過往的上升走勢,有所下降,主要因為供應鏈的挑戰以及上海超級工廠因為疫情停產。

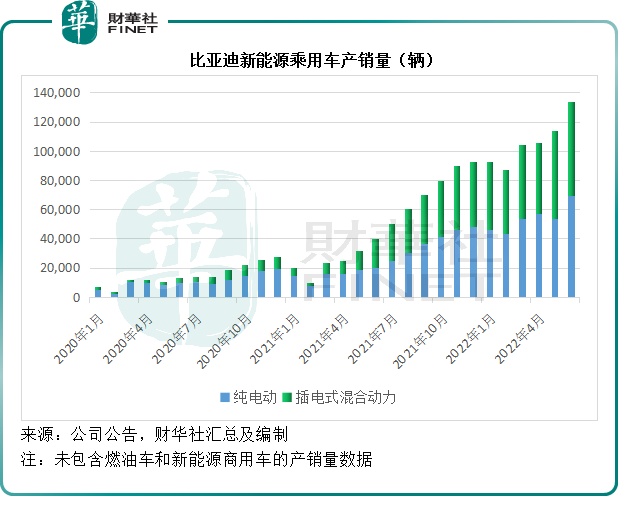

3月起停產燃油車,向「全綠」進發的比亞迪,6月份新能源乘用車產銷量繼續高唱凱歌,單月產銷量分别達到13.45萬輛和13.38萬輛,同比增長225.65%和233.44%。

筆者按其單月產銷量數據估算,比亞迪2022年第2季新能源乘用車的產量按年增長263.96%,按季增長25.48%,至35.88萬輛,較特斯拉同期全球產量高出10萬輛;季度新能源乘用車銷量按年增長264.99%,按季增長24.12%,至35.34萬輛。

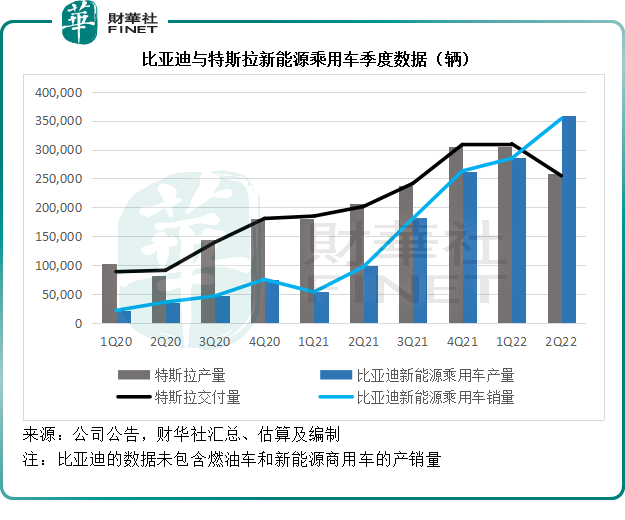

在過往,特斯拉的季度產量和交付量都高於比亞迪的新能源乘用車產銷量,但從2022年第2季開始,比亞迪的季度產銷量追了上來,見下圖。

2022年上半年,特斯拉產量按年增長45.82%,至56.40萬輛;而比亞迪新能源乘用車上半年產量則按年增長321.87%,達到64.47萬輛,較特斯拉產量多出8萬輛。

交付量方面,特斯拉2022年上半年交付量按年增長46.27%,至56.47萬輛;而比亞迪新能源乘用車的半年銷量達到63.82萬輛,同比增長324.84%。

這些數據顯示,比亞迪在新能源乘用車賽道,彎道超車,超越了全球新能源車銷冠特斯拉。這樣的成績值不值得狂歡?用放大鏡仔細查看,可能會有不一樣的結論。

比亞迪的銷量值不值得狂歡?

傳統的能源車品牌,一般通過經銷商進行銷售經營,也就是說車企不直接與用戶打交道,將汽車交付給經銷商,一切均由經銷商或服務商負責,這在全球都是慣常的做法,比亞迪亦以經銷為主,但近年已開始建立直營店,拉近與消費者的距離。

相反,特斯拉直接經營銷售業務,而且十分重視與用戶和消費者的互動,可以說直營店、零售店,是其非常重要的服務優勢所在。

因為特斯拉要做的,不僅僅賣汽車,還要賣軟件、賣服務,包括無人駕駛系統、保險等等,這個服務市場要比汽車銷售市場大得多,利潤也豐厚得多——實物商品是一次性的,服務是可持續的,而且服務可以通過經營槓桿進行利潤優化,而實物商品卻受到了產能、供應鏈、原材料等影響,亦即當前汽車供應商所面對的問題。

這也是「新勢力」蔚來(NIO.US)、小鵬(XPEV.US)和理想(LI.US)等新能源汽車廠商以及其他傳統車廠紛紛效仿,開設直營店,以服務和智能系統等為賣點的原因。

從披露的數據來看,特斯拉公告中發佈的是汽車交付數據(Delivery),而比亞迪公佈的是汽車銷量(Sales volume)。

這個區别就在於,特斯拉的交付量是實實在在、已經將產品交到用戶手上的數據,而比亞迪公佈的銷量數據是客戶簽單的數據,在銷售至交付間隔時間不長時,銷量和交付量或許差别不大,但在全球車企都面臨供應鏈緊張的當下,銷量和交付量有一定的時間差,這個名稱就可能真正顯示出差别來。

銷售訂單再高,交付跟不上,同樣是問題,畢竟,就4S店的銷售員而言,要交付了才能算業績。

當前的供應鏈緊張,導致包括比亞迪在内的許多車企都面臨訂單交付時間延長的問題,是不是會促使已經下了訂單的用戶改變主意?那麽已經算進銷量里的已取消訂單又該如何核算?畢竟,按照其年報披露的會計政策,收入確認方式是「在客戶取得相關商品或服務控制權時確認收入」。

所以,相對於比亞迪披露的銷量數據,特斯拉披露交付量要更真實、直接一些,反映了其完成訂單的進度。

值得注意的是,特斯拉的交付量之所以較上一季下降,是因為上海超級工廠於4月停產,影響到第2季的生產進度。另一方面,最近馬斯克透露,今年3、4月投產的德國柏林工廠和美國德州超級工廠,或難以在全球供應鏈面臨瓶頸之際,確保零部件的供應到位以熬過產量爬坡期,這或影響到其第2季的產量。

不過,特斯拉在其公告中已經表示,2022年6月是特斯拉有史以來產量最高的月份,或意味著上海超級工廠的復產進度尚可。

特斯拉純電動汽車交付量仍為最高

除了上述的「交付量」與「銷量」的字眼與實際定義差别外,還有細分種類的分别。

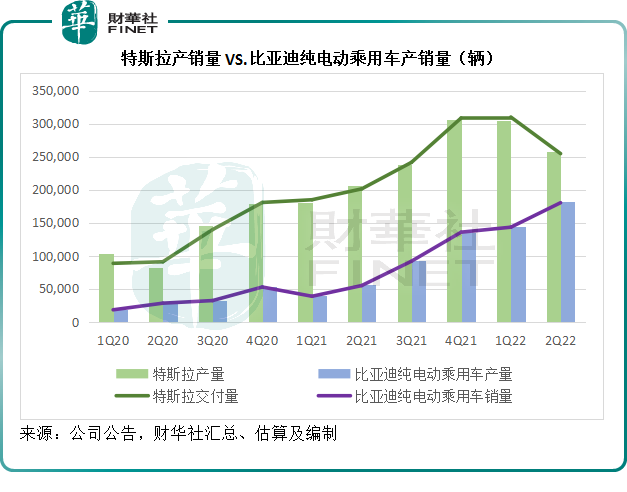

特斯拉生產的是純電動汽車,而全面轉向新能源汽車業務的比亞迪,則覆蓋純電動乘用車和插電式混合動力乘用車。

2022年第2季,比亞迪的插電混動乘用車產銷量增速要遠高於其純電動乘用車,混動乘用車的第2季產銷量分别按年增長314.07%和312.30%,至17.60萬輛和17.31萬輛;而純電動乘用車的產銷量則分别按年增長225.99%和228.76%,至18.28萬輛和18.03萬輛。

單就純電動乘用車這一細分賽道來看,特斯拉的季度產銷量仍然稱冠,季度產量較比亞迪的純電動乘用車產量高出7.6萬輛,見下圖。

只是,特斯拉未來能否保持住這一優勢,卻存在較大的疑問,這是因為特斯拉相對於比亞迪來說,更容易受到上遊供應鏈的影響。

前景的喜與憂

特斯拉的上海超級工廠已恢復生產,但有傳聞7月份可能局部停產進行升級,這可能會對其產量帶來一定的影響。

此外,德國柏林工廠和美國德州工廠的生產進度也引起關注。

退一步來說,就算特斯拉的產能就位,而且在生產工藝方面也得到了優化以加快生產進度(例如一體化壓鑄工藝的升級),但若芯片和電池的供應鏈問題加劇,對特斯拉產能的阻礙不容忽視,仍將直接影響到產出。

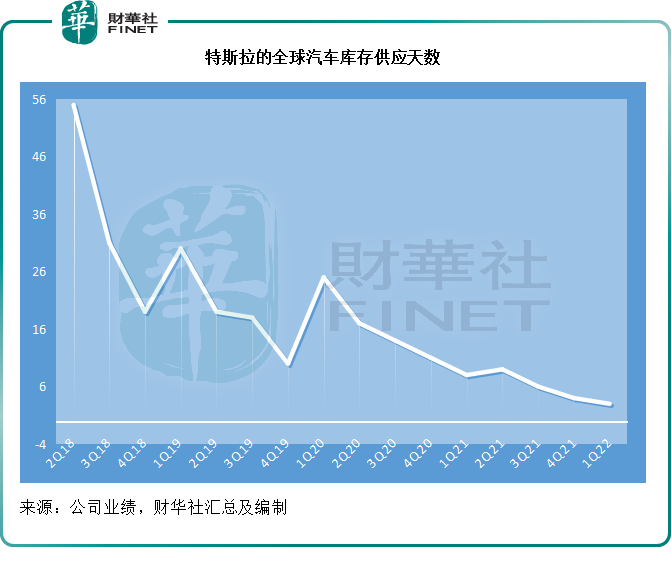

從特斯拉的2022年第1季數據中可以看出,其全球汽車庫存供應天數由上一季(即2021年第4季)的4天,縮減至3天,這意味著在第1季時,其產出的庫存只能夠維持三天。見下圖,特斯拉的全球汽車庫存供應天數大幅下滑。

如果其交付期進一步延長,難保客戶不會改變主意。長此以往,有可能會削弱特斯拉的競爭力。

相較而言,比亞迪在供應鏈方面或更具韌性。

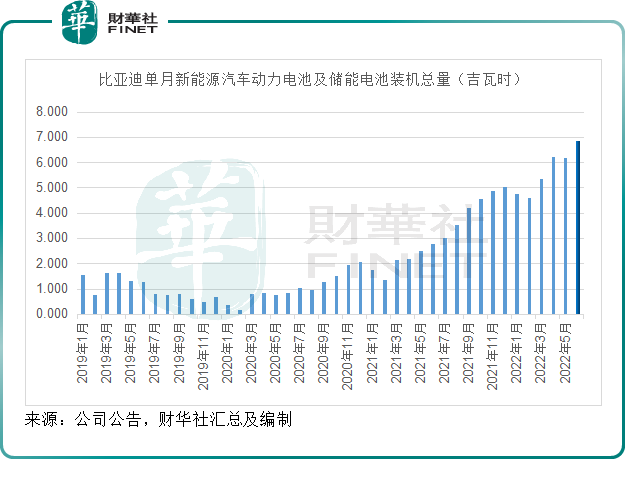

2022年6月,比亞迪的新能源汽車動力電池及儲能電池裝機總量約為6.859GWh。見下圖,比亞迪的電池裝機總量續創新高。

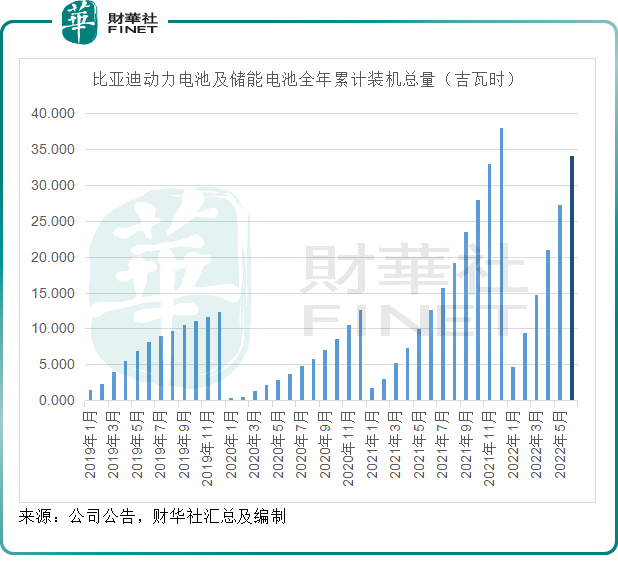

2022年上半年,比亞迪的新能源汽車動力電池及儲能電池累計裝機總量達到34.042GWh,相當於去年全年的90%,見下圖。

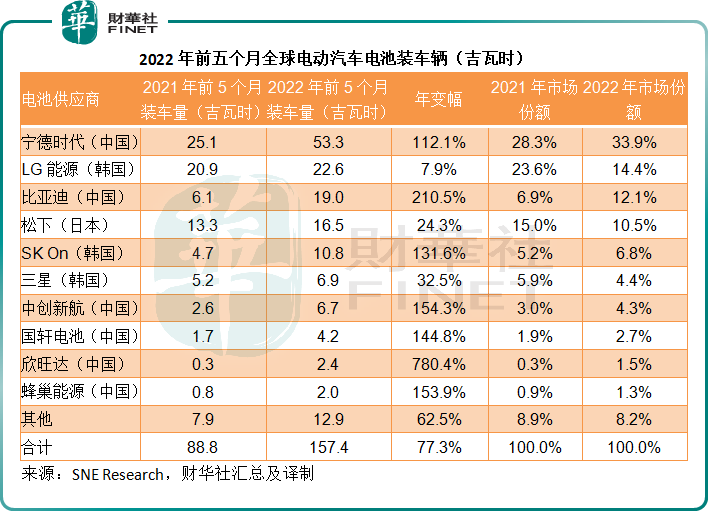

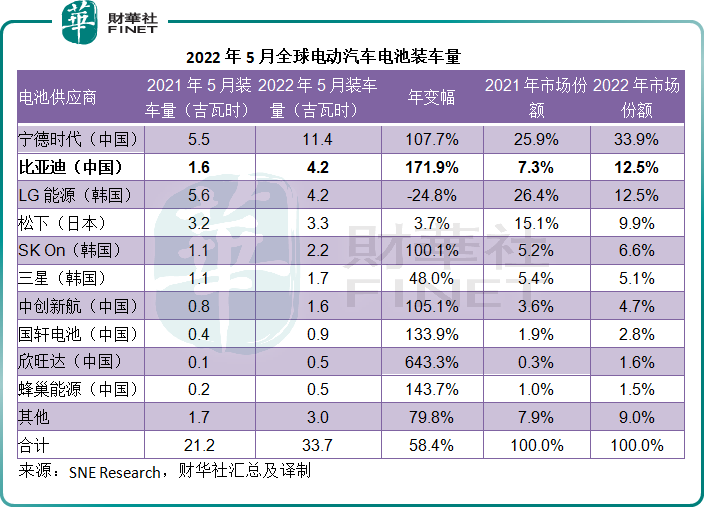

全球可充電產業的市場調研及咨詢服務供應商SNE Research發佈的調研報告顯示,2022年1月至5月,全球電動汽車電池保有量為157.4吉瓦時,較去年同期增長77.3%。

其中,比亞迪的市場份額擴張最為顯著,由2021年的6.9%大幅提高至12.1%,位列全球第三,僅次於「寧王」寧德時代(300750.SZ)和LG能源之後,與LG能源的差距進一步縮小。

值得留意的是,2022年4月和5月單月數據顯示,比亞迪已躍升為全球第二大電動汽車電池供應商,見下表,其5月份單月裝車量的市場份額較去年同期擴大了5.2個百分點,至12.5%,與LG能源並排。

值得留意的是,近日比亞迪高管或透露將向特斯拉供應電池,足可見得比亞迪的電池產業鏈對其意義。

此外,比亞迪計劃分拆的比亞迪半導體是國内車規級半導體領導廠商。

電池與車用半導體,比亞迪涉足於當前電動汽車生產供應鏈的兩大痛點,而且還成為競爭對手特斯拉的電池供應商之一,相對完整的上下遊產業鏈正是其戰略優勢。

總括而言,就純電動乘用車而言,特斯拉仍佔據王者地位,但比亞迪的後勁很足,不僅分散的產能佈局助其抵禦潛在風險,涉足於電池和半導體產業鏈的戰略佈局,也讓其赢得同行的尊重,長遠優勢將得到彰顯。

特斯拉的第2季產量和交付數據並不理想,主要因為上海超級工廠的暫時停產,以及供應鏈挑戰,未來隨著產能恢復和德州及德國新廠的產能提升,其產量有望上升,但需要注意的是,特斯拉將受到電池和半導體供應鏈問題的掣肘,其對供應鏈的敏感性將高於比亞迪。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享