国内磷化工龙头兴发集团(600141.SH)7月5日盘后公布了2022上半年业绩预增公告。公告显示,上半年预计归母净利润36.20亿元-37.20亿元,同比增长217.31%-226.08%;扣非归母净利润预计36.70亿元-37.70亿元,同比增长228.46%-237.41%。

为何利润增长快速?机构和公司如何看待?

光大证券点评:由于磷化工等上游原产品供给偏紧,叠加化肥等下游需求在高粮价背景下的提升,2022年Q2磷化工行业仍然维持较高的景气程度。受益于此,公司相关磷化工产品价格取得了进一步上涨或维持较高水平。

此外,公司在业绩预告中称,全资子公司宜昌星兴蓝天科技有限公司40万吨/年合成氨项目、宜都兴发化工有限公司300万吨/年低品位胶磷矿选矿及深加工项目于2021年二、三季度陆续建成投产,为公司带来新的利润增长点。

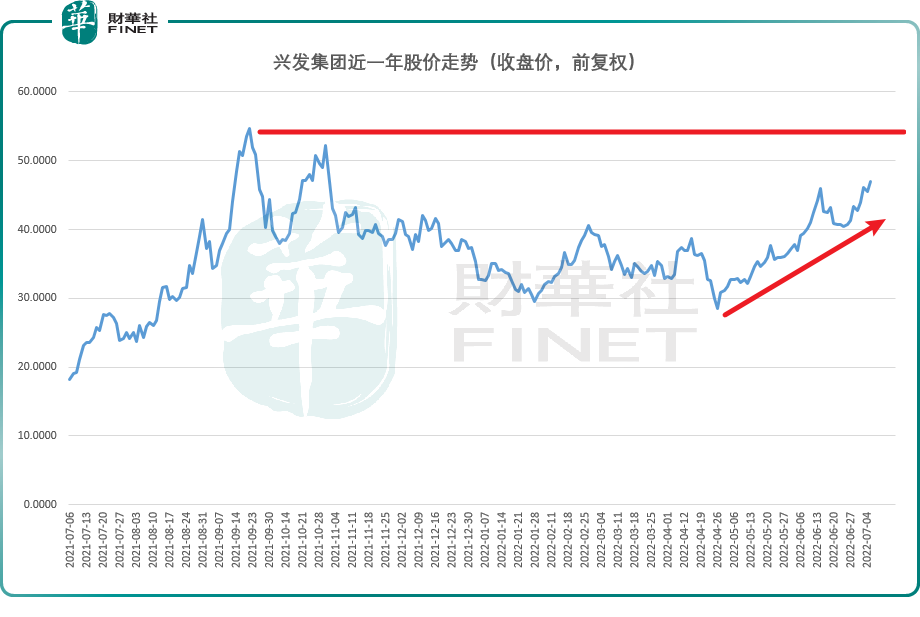

业绩预喜,资金的嗅觉是敏锐的。资金面上看,兴发集团近5日主力资金总体呈净流入状态,累计净流入约3亿元。股价创出阶段性的新高,从4月27日低位以来,已反弹超50%。不过在业绩预告后的隔日(7月6日),开盘股价并未受业绩预增利好提振,反而小幅震荡。目前股价距离去年高点尚有一段距离。

公司主营优势

公司是国内磷化工龙头,经过多年发展,已形成“资源能源为基础、精细化工为主导、关联产业相配套”的产业格局,并打造了行业独特的“矿电化一体”、“磷硅盐协同”和“矿肥化结合”的产业链优势。

公司主营产品包括磷矿石、黄磷及精细磷酸盐、磷肥、草甘膦、有机硅、二甲基亚砜及湿电子化学品等,产品广泛应用于农业、建筑、食品、汽车、化学、集成电路等领域。

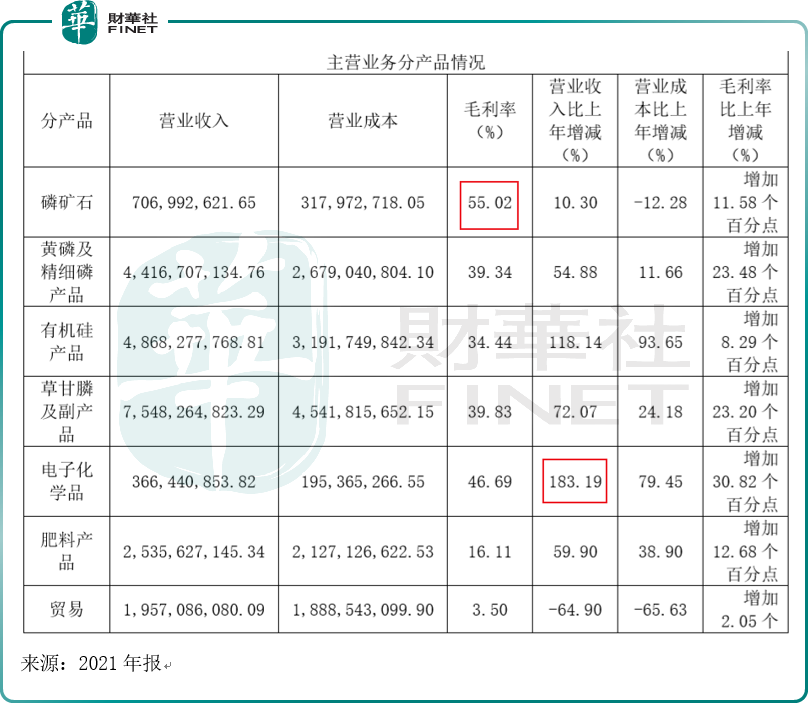

按产品分类,根据2021年的年报,磷矿石的毛利率最高,达到55.02%,可能是由于营业成本同比下降的原因,根据下表,磷矿石营业成本同比下降12.28%,是主营产品里,除贸易外,唯一成本增速下降的。

毛利率第二高的是电子化学品,毛利率达到46.69%。而从营收同比增长看,去年同比增速最快的是电子化学品,同比增长183.19%,毛利率比上年增加30.82%,不过从营业收入所占比例看,该项业务占比较小。

对于今年二季度的最新情况,招商证券把主营亮点分为三个:磷化工、草甘膦、电子化学品。

1、主营磷化工景气度大幅向上:

二季度以来,磷矿石开采受限、需求旺盛推动价格大幅上涨,供需关系失衡,二季度磷矿石、黄磷、磷酸一铵、磷酸二铵市场均价分别为834元、36850元、4124元、3808元/吨,环比分别上涨27.4%、11.6%、34%、8.9%。公司的主营产品销售价格大幅上涨,也让公司的盈利能力显著增强。

2、草甘膦继续保持高景气度,有机硅跌价但成本竞争力强。

公司是国内领先的草甘膦和有机硅生产企业,现有草甘膦产能18万吨/年,黄磷和甘氨酸配套完善,近年来草甘膦行业供需关系趋紧,保持较高景气度;有机硅行业集中度大幅提高,下游需求快速增长,公司有机硅单体产能36万吨/年,拥有金属硅配套。二季度草甘膦和有机硅市场均价分别为6.4万、2.5万元/吨,环比分别下跌13.3%、22.6%,招商证券判断,虽然市场均价下跌,但原材料成本环比下降明显,公司草甘膦和有机硅产业链协同性强,综合竞争优势明显。

3、积极布局湿电子化学品和新能源材料,成长性好。

虽然电子化学品占营收比例较小,但从2021年营收同比增速以及毛利率增长情况来看,该产品的成长性较好。此外,近年来新能源汽车渗透率快速提升,磷酸铁锂正极材料需求高速增长,公司进军磷酸铁和磷酸铁锂领域,拟建设30万吨/年磷酸铁项目,未来将受益于新能源市场需求增长。

财务分析

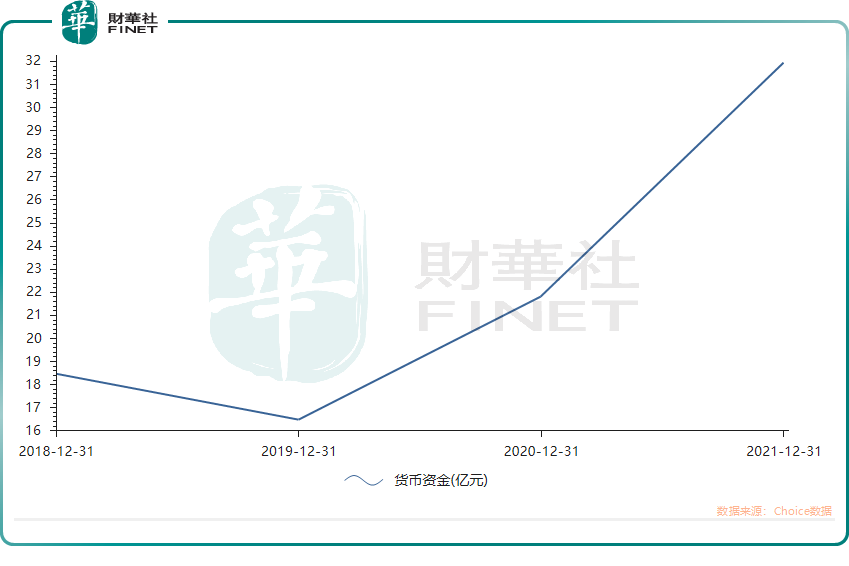

虽然近年来,公司货币资金持续攀升,2021年达到了31.94亿元。

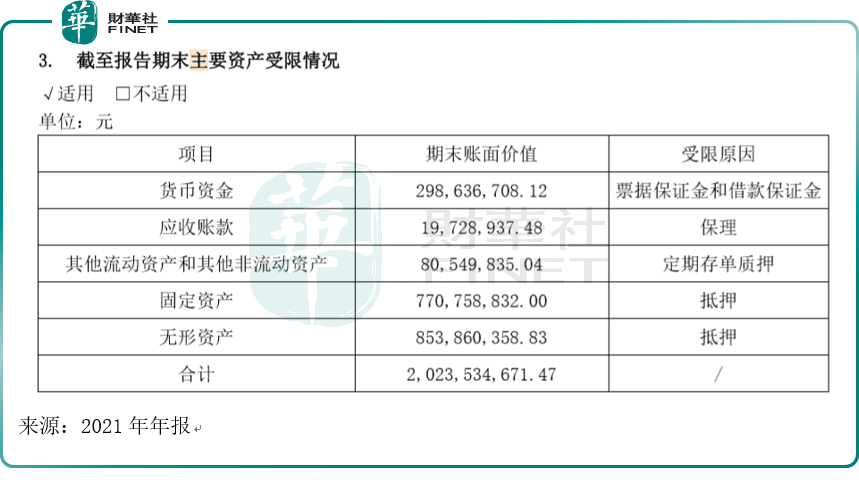

但主要资产却受限颇多。

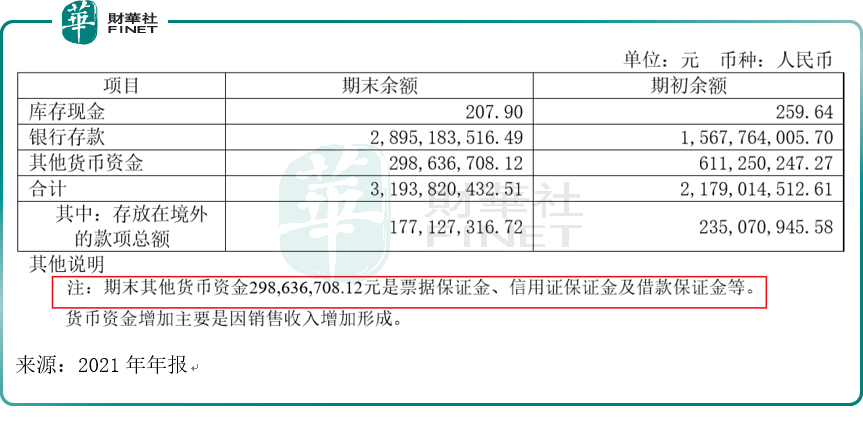

货币资金里,其他货币资金是票据保证金、信用保证金及借款保证金等,约2.99亿元,约占货币资金的9%。

除货币资金外,根据财报,还有以下主要资产受限,包括:应收账款、其他流动资产和其他非流动资产、固定资产、无形资产等。这些项目2021年的期末账面价值合计约20.24亿元。

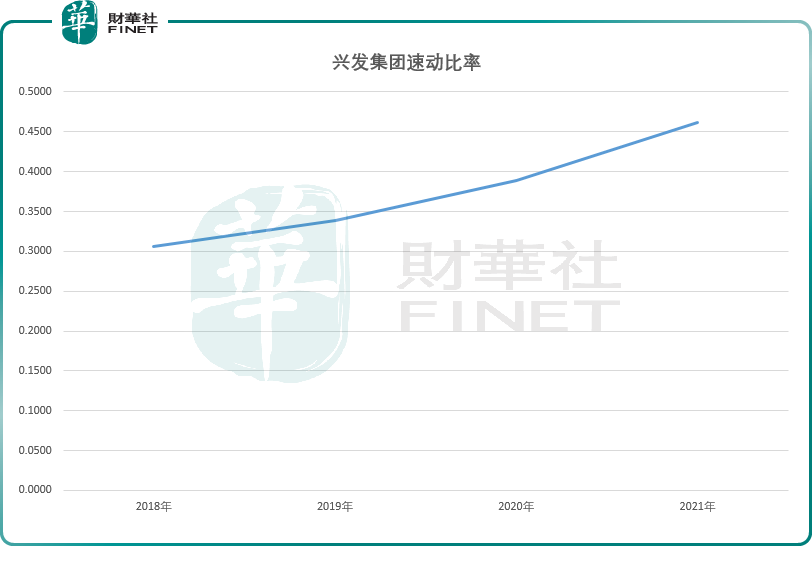

如此多的受限资产,不禁让笔者担心其偿债能力如何?我们用速动比率指标衡量下该公司的短期偿债能力。

计算近年速动比率发现,虽然从2018年开始该指标数值持续上升,2021年为近4年最高,但连0.5的数值都没突破。从速动比率的理论来看,通常速动比率越高,表明短期偿债能力越强,一般以1为临界值。从速动比率近年的计算结果来看,兴发集团的短期偿债能力承压。

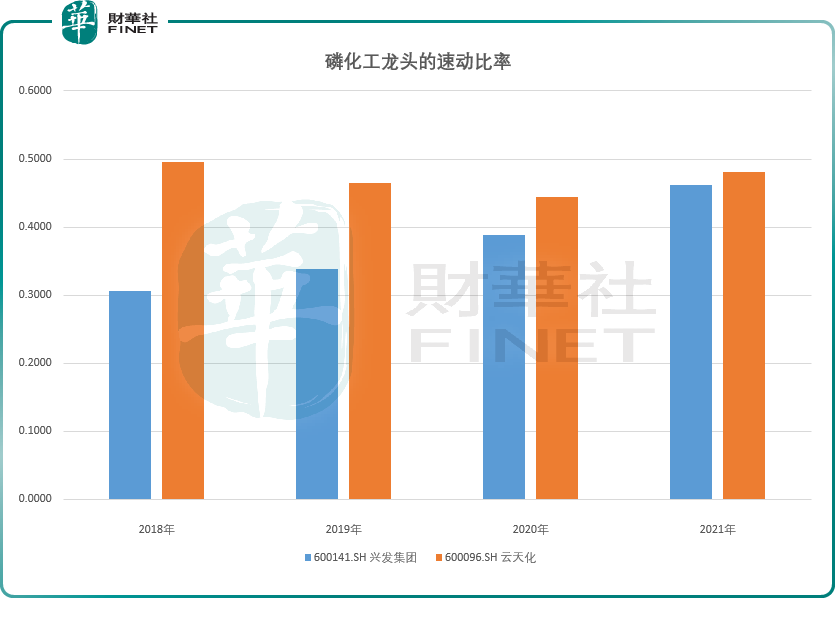

不过,速动比率也与行业相关,各行业不尽相同。我们用另一个磷化工龙头云天化(600096.SH)的速动比率来比较,更具有探讨问题的全面性。

从计算结果可以看到,2018-2021年,兴发集团与云天化的速动比率皆小于1,且较为接近,所以笔者估测可能磷化工行业的情况或普遍如此。但仔细来看,这4年中,兴发集团的速动比率每年都小于云天化,或可说明兴发集团的偿债能力确实需要关注。

对于兴发集团的评判,国信证券07月06日发布研报称,维持兴发集团买入评级。评级理由主要包括:1)二季度利润环比增长,业绩超预期;2)磷化工高景气提升业绩,新材料产品加速放量;3)公司布局磷酸铁产能,新项目投产有望贡献业绩增长。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享