问界M7一鸣惊人,上市48小时订单已突破5万。问界汽车相关概念股也逐渐浮出水面!

我们在上一篇文章《【财华观察】问界汽车概念股横空出世,上海沿浦手握大订单》就分析到给问界M7间接提供汽车座椅骨架总成的上海沿浦(6015128.SH),在股市享受到一波助推力。本文重点分析的是博俊科技(300926.SZ)。

博俊科技主打业务是汽车精密零部件和精密模具,具备一站式的汽车零部件解决方案,主要业务与产品主要分为三块:

第一是零部件业务:转向系统、动力系统、车门系统、天窗系统、电子系统、内饰系统、座椅系统及其他系统;

第二是白车身业务:车身模块化及仪表台骨架等总成;

第三是商品模具业务:对外销售定制化的模具产品。

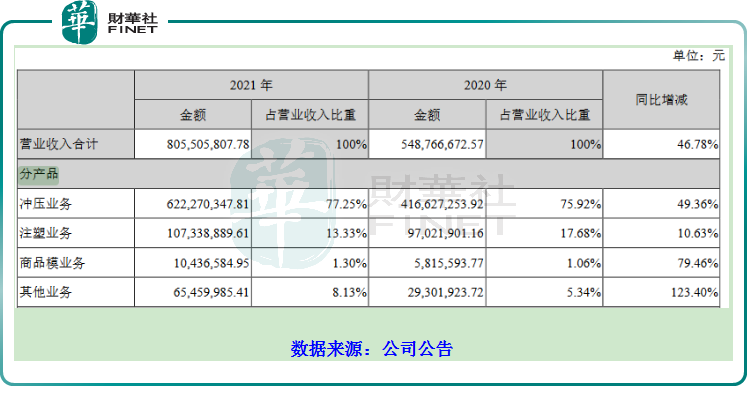

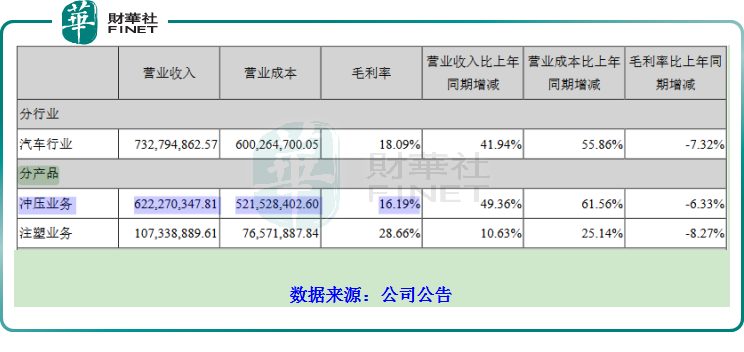

以上业务体现在营收结构中,以2021年报为例(如下表所示),其中冲压业务占比最高为77.25%,其次是注塑业务,占比13.33%。

虽然公司的重头戏是冲压业务,但其16.19%毛利率低于次要业务注塑业务28.66%的毛利率。

01 由冲压&注塑到一体化

客观的说,汽车精密零部件行业的门槛并不算高,不像芯片半导体那样神秘莫测,“熟能生巧”算是该行业的壁垒,所谓的“熟”即是时间的沉淀,对各种工艺的操作能够熟稔于心。

冲压工艺、焊接工艺、嵌件注塑、模具自主开发能力这四大部分构成公司技术方面的护城河。

“熟能生巧”中所谓的“巧”——原本切割、冲压、焊接、注塑、组装等孤立的工艺技术,现如今已经进化成为一体化生产线,可满足客户的个性化需求。

技术创新方面,在激光焊接、CMT焊接过程中,博俊科技已全面应用了智能自动化机器人。相较于传统的抽样式破坏性检测,博俊科技引入了焊接监测系统大大提高了检测效率与检测的覆盖率,从根本上解决了特殊过程无法100%对产品进行质量确认的工艺难点,大大提高了产品的质量水平。

在加码冲压技术的同时公司也在积极发展注塑技术。

注塑技术的运用,使得博俊科技可以在一个组织框架下结合多种工艺完成冲压、焊接、机加工、注塑和装配等工艺,不仅拓展了生产线,还节约了成本,简化了客户对产品的管理流程。

公司搭建了流畅的一体化生产线正是诞生于冲压和注塑二合一的生产模式,该一体化生产线具备了覆盖面较为广泛的工序,利用率与效率均提高,这算是目前其最强的竞争力。

关于技术领域最新的动态,1200 吨断续冲压线工程、框架式冲压机处于在建状态。

关于技术方面的壁垒,我们不妨从公司获得一些头衔或荣誉去印证。

目前公司已通过了 IATF16949:2016 国际质量管理体系认证、GB/T240012016/IOS14001:2015 环境管理体系认证以及邓白氏注册认证。

“江苏省认定企业技术中心”、“江苏省民营科技企业”、“昆山市科技研发机构”和“苏州市博俊高精密汽车冲压模具工程技术研究中心”、“江苏省企业研究生工作站”等都是2021年公司。

02客户情况

博俊科技跟上海沿浦一样,在供应链上的角色是二级供应商,这就导致了公司的客户结构——主要为汽车零部件一级供应商,其次才是整车厂。

零部件一级供应商方面的客户包括蒂森克虏伯、伟巴斯特、麦格纳、耐世特、凯毅德、德尔福、福益等国际优秀汽车零部件制造企业,与这些客户合作的产品已被广泛应用到特斯拉、比亚迪、理想、大众、长安福特、通用、上汽、吉利、长城等知名汽车企业所生产的车型中。

整车厂方面的客户包括金康赛力斯、长城、长安、吉利、理想、东风小康、重汽等,这些客户目前暂由全资子公司重庆博俊对接,是直接供货关系。

公司向理想汽车供货的产品主要为白车身件等,由子公司常州博俊向理想汽车的常州工厂提供。

公司为蔚来汽车提供转向和门锁等相关产品。

关于与小康股份的合作,博俊科技的子公司重庆博俊直接为问界M5和M7供货,产品为车身壳体,单车配套价值数万元。

关于与长安汽车、吉利汽车的合作,与理想汽车类似,供应的产品主要也是白车身件。白车身业务主要包括车身模块化及仪表台骨架等总成。

2021年1月,公司拟在常州武进国家高新区设立全资子公司,项目总投资额5亿元,常州是位于江苏,一看就奔着长三角去的,瞄准的是上海圈附近的整车厂。

03 财务潜藏忧患

博俊科技技术有一定优势,但财务方面暗藏隐忧。

财报显示,2017-2021年,博俊科技应收票据及应收账款分别为1.94亿元、2.07亿元、2.71亿元、2.57亿元、4.14亿元,应收账款占营业收入的比例分别为44.19%、43.48%、51.9%、46.8%、51.36%,所占比例较高。

应收账款比例较高,本质原因还是在于公司处于二级供应商的位置,话语权相对较弱。

前五大客户占营收比重过高也是其中的一个原因。

2021年财报显示,公司前五大客户的销售收入占营业收入的比例为53.87%。应收账款中,前五大客户的应收账款占比为49.62%;其他应收款中,前五大公司的其他应收款占比为66.56%。

公司的主要客户为海外的客户,包括蒂森克虏伯、麦格纳、福益、耐世特、凯毅德、德尔福、伟巴斯特、科德等。

博俊科技自己也承认,如果这些客户的经营环境发生改变或因其它原因与本公司终止业务关系,可能会对公司的经营及财务状况带来不利影响。

二级供应商角色较弱的话语权与应收账款的被动局面,或成为博俊科技发展的阻碍。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享