7月7日,新萊應材(300260.SZ)的股價(前復權)在高開6%後一路上攻,截至收盤,成功錄得20CM漲停板,報收61.44元/股,創下了上市以來的新高。

盤後的龍虎榜顯示,買入金額前五的席位分别是機構專用、中信證券上海分公司、機構專用、深股通專用、華寶證券上海東大名路營業部,總體來看機構買了不少。

而該公司之所以能獲得機構青睐,股價錄得漲停板,主要是受到了2022年上半年業績預告的刺激。

身負多個熱門概念,上半年業績再度延續增勢

新萊應材上市於2011年9月,主營業務為潔淨應用材料和高純及超高純應用材料的研發、生產與銷售,主要產品包括高潔淨真空室、泵、閥、法蘭、管件、管道等,任何生產環節只要是無菌、真空、無塵都是其涵蓋的應用領域,其中包括半導體、光電、光伏、生物醫藥、精細化工、食品飲料等行業。

另外,其全資子公司山東碧海包裝材料有限公司,主營業務為用於牛奶及果汁等液態食品的紙鋁塑復合無菌包裝材料、液態食品無菌灌裝機械及相關配套設備的研發、製造與銷售。

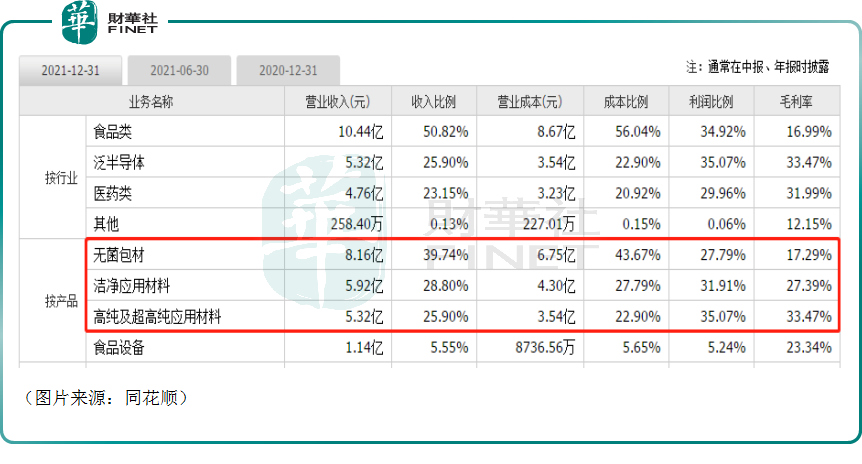

從應用領域來看,食品類、醫藥類和泛半導體領域的產品貢獻了2021年主要的業績,從產品來看,無菌包材、潔淨應用材料、高純及超高純應用材料對營收和歸母淨利潤的貢獻整體比較均衡,是公司的核心產品。

值得一提的是,應用領域廣泛也使得該公司身兼多個熱門概念,如半導體、HJT電池、光刻膠、OLED、生物醫藥。

這或許也是自2021年4月1日以來,新萊應材的股價累漲3.6倍的原因之一。

另一原因則是該公司2021年以來的業績表現。

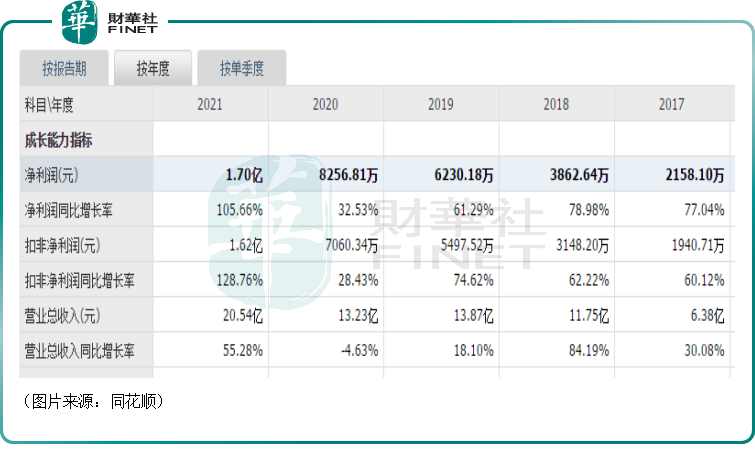

數據顯示,新萊應材營收、歸母淨利潤的規模雖然不大,但貴在年度業績保持穩健增長態勢,而且盈利能力也比較不錯。

其中,於2021年,該公司的營收同比增長55.28%至20.54億元,歸母淨利潤則同比增長105.66%至1.7億元。

而2022年上半年業績預告則顯示,該公司預計期内實現歸母淨利潤1.45億元-1.65億元,同比增長113.59%-143.05%;預計實現扣非淨利潤1.44億元-1.64億元,同比增長128.63%-160.45%。

不難發現,新萊應材上半年的歸母淨利潤依然在快速增長,且半年的歸母淨利潤就已經接近了2021年全年了。

期内業績之所以表現優異,主要是因為主營業務快速增長,毛利持續上升,同時很好地控制了費用的增長。結合此前披露的2022年一季度業績,新萊應材在第二季度實現的歸母淨利潤預計為0.65億元-0.85億元,同比增長81%-136%,環比增速則處於下降19%至增長6%的區間。

從過往年份的單季度的數據來看,新萊應材第二季度的業績往往要好於第一季度的業績。該公司2022年第二季度的環比增速表現一般或許也是因為其昆山廠4月受到疫情影響基本處於停產狀態。

三大應用端齊助力,「賣鏟人」新萊應材前景可期

上述說過,食品類、醫藥類和泛半導體領域的產品在2021年貢獻了新萊應材主要的業績。

具體來看這三大應用端,在食品安全和生物醫藥領域,該公司潔淨應用材料的關鍵技術包括熱交換、均質、流體處理等;在泛半導體領域,新萊應材的高純及超高純應用材料可以滿足潔淨氣體、特殊氣體和計量精度等特殊工藝的要求,同時也可以滿足泛半導體工藝過程中對真空度和潔淨度的要求。

作為一家材料供應商,新萊應材自己其實是一個「賣鏟人」的角色,其長期前景主要取決於上述三大應用領域的發展情況。

從最核心的泛半導體行業的長期前景來看,如《亮眼中期業績,巧遇半導體行業「降溫」,中微公司前景如何?》所言,相較於2021年的高景氣,2022年的半導體行業有所「降溫」,多個品種的芯片傳出了「砍單」、「降價」的消息。

不過,東吳證券近日的研報指出,即使未來晶圓廠開支不會維持每年高速增長態勢,但國内資本開支仍會維持在較高水平。

中長期需求而言,集微咨詢預計,2022年-2026年大陸還將新增25座12英寸晶圓廠,總規劃月產能將超160萬片,因此晶圓設備需求有望長期維持高位。

半導體設備需求長期維持高位也將提振半導體設備材料的需求。

而半導體設備材料同樣存在著市場被國外廠商壟斷的情況。據悉,半導體材料應用領域技術壁壘高,各細分產品主要份額被美國、日本、歐洲、韓國和中國台灣的少數企業所壟斷,行業呈現明顯的寡頭壟斷格局。

因此,新萊應材等國產半導體設備材料廠商有著通過國產替代擴大市場份額的機會,目前該公司的客戶已經覆蓋AMAT、LAM、北方華創、中微半導體等國内外知名設備廠商。

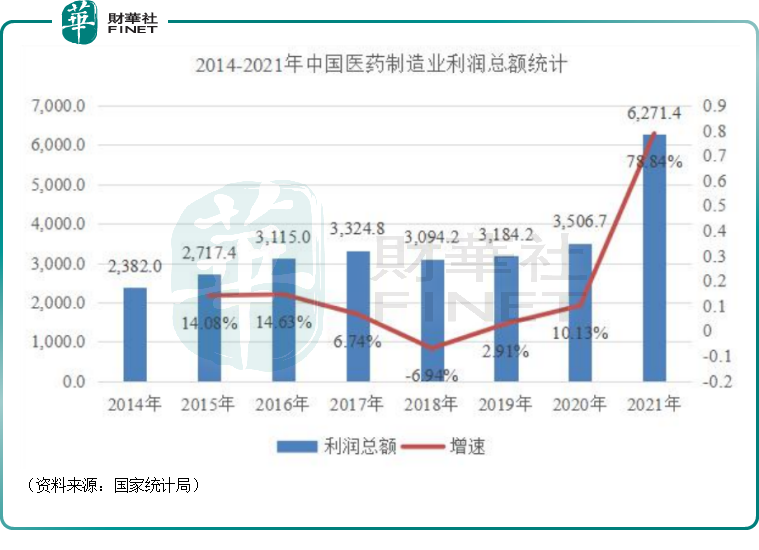

至於生物醫藥領域的前景,最新數據顯示,2021年我國醫藥製造業保持高速增長,增速分别高於高技術製造業、全國工業6.4個、15.2個百分點;出口交貨值同比增長64.6%,企業效益大幅提升,醫藥製造業利潤總額兩年平均增長41.7%,增速較2019年提高35.8個百分點。

當然了,這里面有新冠疫情催化的因素,所以2021年的增速比較突出。

長遠來看,隨著經濟的發展,大家對自己的健康也是日益重視,再加上老齡化的趨勢,生物醫藥領域也一直是投資者最看好的行業之一。屆時,生物醫藥市場對醫藥設備潔淨標準勢必會精益求精,而這也促使市場對高潔淨應用材料及設備需求,亦為新萊應材生物醫藥業務帶來一定的增量。

從食品領域的前景來看,隨著對即食品的需求增加,無菌包裝市場正在高速增長。另外,越來越多的政府法規禁止使用食品防腐劑,尤其是在發達國家,這正在推動無菌包裝的使用。

根據MarketsandMarkets的預測,無菌包裝市場有望從2017年的396.2億美元增長到2022年的664.5億美元,年復合增長率達10.89%,其中亞太地區將成為增長最快的市場。而在亞太地區中,中國是無菌包裝的最大消費國,其次是印度。

目前新萊應材旗下的山東碧海已進入三元、完達山、康師傅、雀巢等國内外一流企業的供應鏈。

結語

綜合而言,受益於下遊三大應用端的發展向好,新萊應材的長期前景值得期待。

不過,從短期來看,該公司的股價自6月中旬以來已經累漲近54%,7月7日的漲停板也只有4,710手封單,可見多頭並不多,反映出做多的投資情緒並不強烈,後續多空博弈可能比較激烈,投資者需注意股價劇烈波動的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享