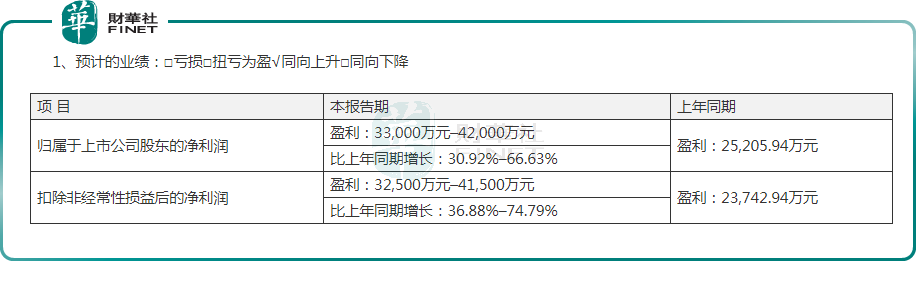

7月6日,「光伏設備龍頭」邁為股份(300751.SZ)發佈了半年報業績預告,預計2022年上半年實現歸屬淨利潤為3.30億至4.20億元,同比增長30.92%至66.63%;實現扣非淨利潤3.25億元至4.15億元,同比增長36.88%至74.79%。

單季度看,2022年一季度,公司實現歸屬淨利潤1.80億元,據此計算,第二季度歸母淨利潤預計為1.5億元至2.4億元,同比增長14%至82%,機構表示符合市場預期。

7月7日,民生證券發佈研究報告指,邁為股份半年報業績符合預期,HJT項目新簽動能強勁。

從股價方面,被券商給予符合預期的「期中考」成績單,二級市場股價不僅反響平平,而且已經有走弱的情況。截至7月7日收盤,邁為股份股價與上一交易日收盤價持平,報499.53元/股;7月8日早盤開盤後,邁為股份股價開始走弱,截至發稿前,股價跌幅為2.45%。

實際上,邁為股份亮眼中期表現背後,潛在一些不利的風險點!

上市以來業績持續高增,2022年第二季度卻有變數

邁為股份創立於2010年,以光伏電池片後段生產環節中的絲網印刷設備起家,並於2018年11月敲開深交所大門,成功掛牌上市。

上市之後,公司抓住了太陽能電池技術叠代機會,進一步延伸產業鏈佈局HJT高效太陽能電池整線設備,自主研制了HJT太陽能電池PECVD真空鍍膜設備、HJT太陽能電池PVD真空鍍膜設備等,拓展公司的主營業務產品。

近兩年來,公司又相繼研制半導體封裝核心設備,顯示面板核心設備等,投資擴張的步伐一直未停歇。

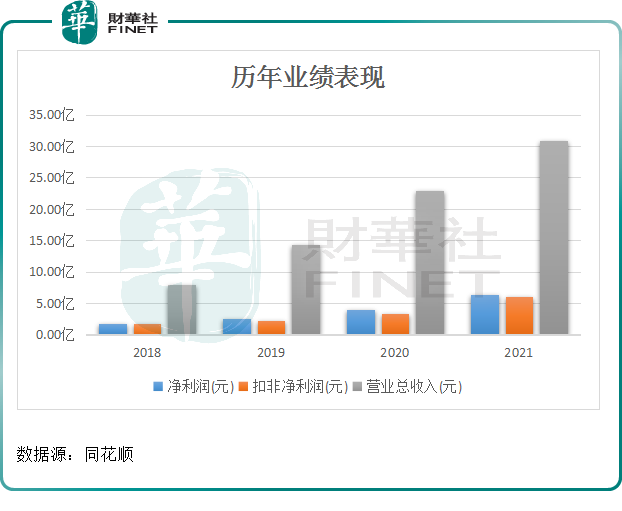

在大跨步發展的期間,公司經營業績呈現逐年高增。財報數據顯示,營收規模由2018年度7.88億元增長至2021年度的30.95億元,4年間大增近3倍。

其次,盈利情況是相當喜人,2018年僅有不足2億元淨利潤,而2021年度卻一舉突破5億元關口,實現盈利達6.43億元。

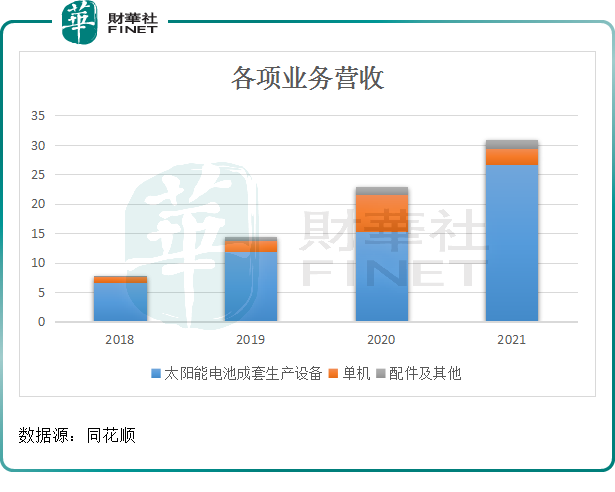

表現在業務上,公司老主業絲網印刷設備一直都是公司業績的主力支撐。如下表所示,太陽能電池成套生產設備近年來增長迅猛。截至2021年度,為公司貢獻85.93%的收入和84.67%的利潤。

當然,能有今天的業績,離不開公司多年來在光伏行業的深耕細作,憑借自身實力,公司已與天合光能、晶科能源、阿特斯、隆基股份、通威股份等主流光伏企業建立穩定合作關系。

據中國光伏行業協會的統計,公司在國内太陽能電池絲網印刷設備領域的增量市場份額連續多年居於首位,市佔率超70%。

如今,從2022年上半年業績預告可見,受益太陽能電池絲網印刷設備銷量保持增長,公司業績持續高增。

不過,但從環比增速看,公司第二季度淨利潤或存在下降風險。據測算,第二季度歸母淨利潤預計為1.5億元至2.4億元,而第一季度歸屬淨利潤為1.80億元,環比增速在-16.67%至33.33%之間。

展望後市:訂單拿到「手軟」,HJT電池業務蓄勢待發?

除老主業外,異質結高效(HJT)電池同樣也是邁為股份關注度很高的核心產品。

在光伏平價上網的年代,降本增效成了光伏領域繞不開的話題,HJT電池、TOPCON電池等轉換效率更高的光伏電池逐漸受到市場的重視。其中,HJT電池成為市場公認的下一代主流。

而邁為股份作為異質結設備先行者,擁有明顯的先發優勢,疊加具備實現HJT整線設備供應能力,近年來屢獲大單。

2021年,邁為股份與REC集團簽訂了400MW異質結電池整線設備訂單,實現了國產異質結太陽能電池整線設備的首次出口。

並於同年11月,收到了湖州愛康光電採購的一條210半片HJT整線設備,產能超600MW,主設備已於今年6月陸續進場。

今年以來,公司HJT訂單持續放量。2022年4月,信實工業擬向新加坡邁為採購太陽能異質結電池生產設備整線8條,產能為600MW/條,共4.8GW,其採購總額超過公司2021年度經審計營業收入的50%。

近日,湖州愛康光電再次與公司簽署《設備採購合同》,擬購買兩條210半片HJT整線設備,每條生產線的產能均為600MW。

國金證券表示,根據年内公開信息統計,邁為年内中標HJT設備訂單7.2GW,全年有望接近 20GW。

可以見得,邁為股份在手訂單量飽滿,未來訂單無憂,為匹配快速增長的設備訂單,公司也同步加速產能建設。

6月22日,公司獲得募投HJT電池片設備項目中剩餘198畝的用地(已獲得84.09畝),有望進一步提升公司電池設備產能。

此前,在3月份的投資者調研中,公司表示HJT設備產能目前處於超負荷狀態,公司通過租賃新廠房滿足客戶訂單需求。而公司募投項目一期85畝土地已經獲得施工許可證,預計今年底明年初投產。

2021年,公司向特定對象發行A股股票,募集資金投資於異質結太陽能電池片設備產業化項目,投產後公司將具備每年提供40條異質結太陽能電池片整線設備的能力。

隨著HJT太陽能電池片產線大規模投建,公司有望在HJT市場佔據一定優勢。

不過,值得提醒的是,與目前PERC電池片約316GW的規模相比,HJT電池的滲透率至2022年也不足10%。

所以,未來HJT電池能否全面實現技術颠覆仍是未知,公司奮力推進HJT設備賭未來,又有幾分勝算,需要時間進一步驗證。

後語:

綜上來看,依賴絲網印刷設備主力撐起業績,邁為股份實現了飛速成長。往後,緊隨HJT電池業務落地,公司業績高增長能否延續,還有待時間來了證明。

二級市場上,腳踏「光伏、HJT、半導體」等多重熱門賽道,邁為股份得到了資本市場的青睐。自4月15日,階段性低點反彈以來,公司股價已漲超7成之多,若從上市之初算起,該股累漲超過22倍,其市盈率(動)已是高達120倍,遠超其他同業競爭對手,而這或許也是讓二級市場投資者出現了估值「恐高」!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享