新能源板塊連續強勢反彈,不少個股已經連續創出新高。

7月8日,銘利達(301268.SZ)繼續大幅衝高,一度上漲超過19%,收盤仍漲7.82%,目前報收55元/股,市值220億元。

值得一提的是,自4月27日大盤反彈以來,銘利達開啓強勢反彈的歷程,股價從低位17.1元反彈至今,累計漲幅達2.2倍。

銘利達股價倍增背後,與其頭頂次新股、新能源概念、光伏等諸多光環有關。據東財數據顯示,截至目前,銘利達是次新股、華為概念、特斯拉、麒麟電池等在内13個題材及概念板塊的成分股。

沾邊新能源,打入巨頭供應鏈

銘利達知名度不算很高,公開資料顯示,公司屬於精密制造業,其主要產品包括精密壓鑄結構件、精密注塑結構件、型材衝壓結構件等類别的結構件以及模具。

但是銘利達卻和「新能源」沾上了關系,公司下遊廣泛應用於光伏、安防、汽車以及消費電子等多個領域。

2021年,銘利達光伏業務的營收佔比已經超過了50%,安防業務營收佔比22.69%,消費電子業務營收佔比13.82%,汽車業務營收佔比10.43%,可以很明顯看到,公司下遊均為景氣度很高的產業。

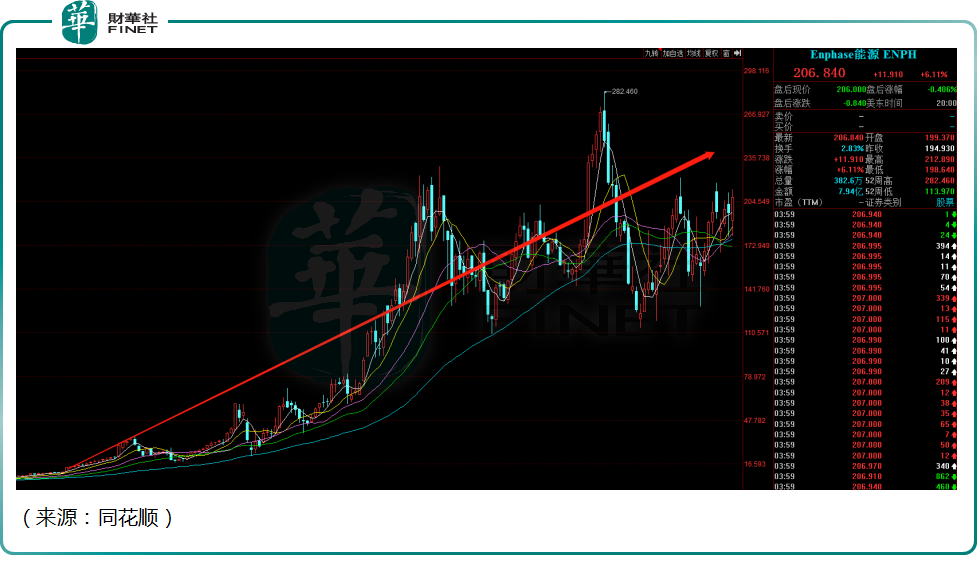

公司光伏業務主要為光伏逆變器結構件,主要客戶為SolarEdge 和 Enphase,均為海外逆變器龍頭,二者共佔據美國戶用光伏逆變器80%以上市場份額。

汽車方面,也是銘利達近些年高增長的業務。公司汽車產品主要為電機、電控、電池相關輕量化結構件,客戶為比亞迪、北汽、寧德時代等巨頭企業,其中比亞迪佔比較大,很多項目銘利達深度參與開發。

安防業務,公司向海康威視銷售的產品主要為應用於安防攝像機的殼體結構件和支架等。

可以看到,銘利達的客戶群知名度相當高,均為行業龍頭公司。

股價倍增背後:業績穩定性有待考驗

業績方面,銘利達2021 年營業收入為 18.38 億元,同比增長21.2%,2018-2021年公司復合增長率為25%,較為穩健。

不過2021年,銘利達歸母淨利潤為1.48 億元,同比下滑13.2%,可謂增收不增利。

業績下滑的原因,公司表示一方面是由於2020 年公司非經常性損益較多,導致當年利潤基數較高。另一方面則是由於原材料、匯率對公司影響較大,毛利率受到侵蝕。

翻開財報數據,2018-2021年公司主營業務毛利率分别為 26.27%、23.18%、22.24%、19.13%,確實呈現下滑趨勢,主要原因是2021年原材料鋁、塑膠顆粒、銅等價格大幅上漲,銘利達處於中遊制造業,利潤空間受擠壓。

此外,公司海外銷售收入佔比較大,70%以上業務按美元定價,由於人民幣大幅升值等因素,公司2021年淨利率下滑至8.06%。

不過由於下遊新能源、科技產業的景氣度爆發及營業成本略有下降等因素驅動,銘利達的淨利潤有加速回暖的迹象。2022年一季度,公司營收為5.77 億元,同比增長55.7%,歸母淨利潤5,656.8萬元,同比增長82.5%。

未來看點:光伏、汽車兩手抓

未來銘利達的看點,還是在光伏需求端的持續景氣,以及汽車輕量化的產業趨勢。

光伏逆變器的結構件業務是公司的主營業務,近兩年以來,隨著雙碳政策的推進,海内外光伏逆變器呈現爆發式增長,對上遊的制造業公司的業績有直接拉動作用。

尤其是微型逆變器,受益光伏分佈式的裝機量佔比提升,其增速明顯較高。2020年全球分佈式光伏佔比為 33%,其中微逆佔分佈式光伏比重為10%。在全球新能源替代的背景下,隨著商用、戶用光伏需求增加,機構預計2025年分佈式光伏裝機量達到148.5GW,其中微逆達到29.7GW,增速超過整體行業裝機量。

再加上近期地緣政治事件頻發,歐洲電價大幅提升,天然氣原油等能源價格也大幅提升,這也明顯提升戶用光伏的優勢,促進戶用光伏的滲透率進一步提升。

而公司的客戶Enphase,主營微型逆變器,股價自2019年以來漲幅超過20倍,也反映了需求的旺盛。

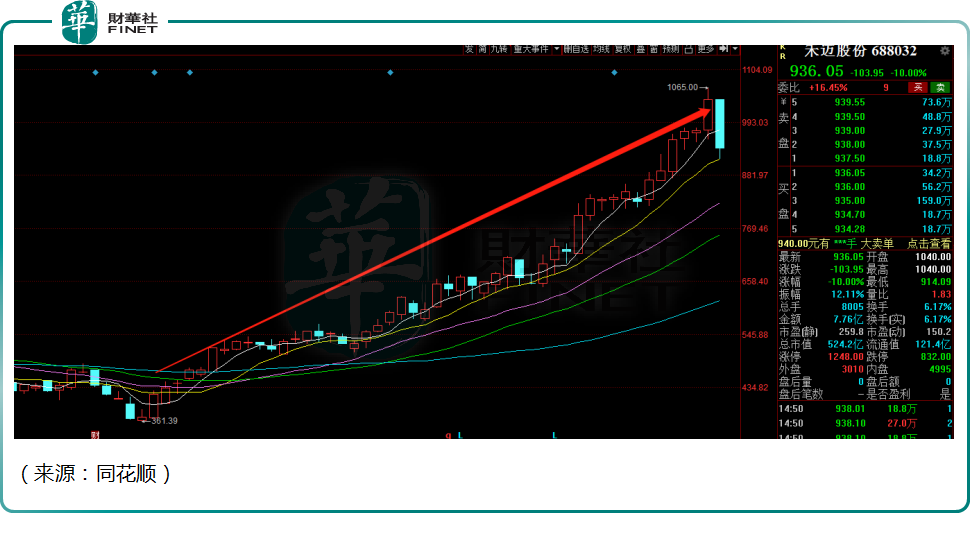

這也引發了近期A股市場對於微型逆變器企業的追捧,比如禾邁股份(688032.SH)自4月末以來股價漲幅超過150%,昱能科技(688348.SH)上市以來漲幅超過80%,堪稱本輪A股反彈中的領頭羊。

同時,隨著光伏等可再生能源的比重提高,儲能問題成為剛需,國内多地政府推出儲能政策,鼓勵要求可再生能源發電項目配置一定比例的儲能,平滑可再生能源輸出、吸收過剩電力、減少「棄風棄光」以及即時並網。海外方面,以美國、德國、意大利、日本等發達國家出台補貼或減稅的政策,對儲能進行大力支持。

所以,光伏逆變器玩家也紛紛發力儲能賽道。儲能逆變器與光伏逆變器,技術上具備共性,渠道資源也可重復利用。

此外,在新能源汽車領域,精密結構件在核心的「三電系統」應用也很廣泛,在新能源汽車輕量化的大趨勢下,鋁合金輕量化汽車精密結構件在前後縱梁、左右車輪護罩及擋板、内基座、減震塔、動力總成託架等方面的應用也越來越廣泛,精密結構件已經成為汽車零部件的主要供應來源。

結語——

近兩年,光伏、新能源汽車的產業趨勢愈發清晰,這對銘利達的成長無疑是有利的。公司不斷進入各大巨頭的供應鏈,也側面印證了公司的行業競爭力,和前瞻性的佈局。

值得關注的是,自公司4月份上市以來,共計100多家機構上門調研,其中包括中信證券、 凱豐投資、東方紅資產、匯添富基金等知名機構。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享