7月11日,稳健医疗发布2022年半年度业绩预告。

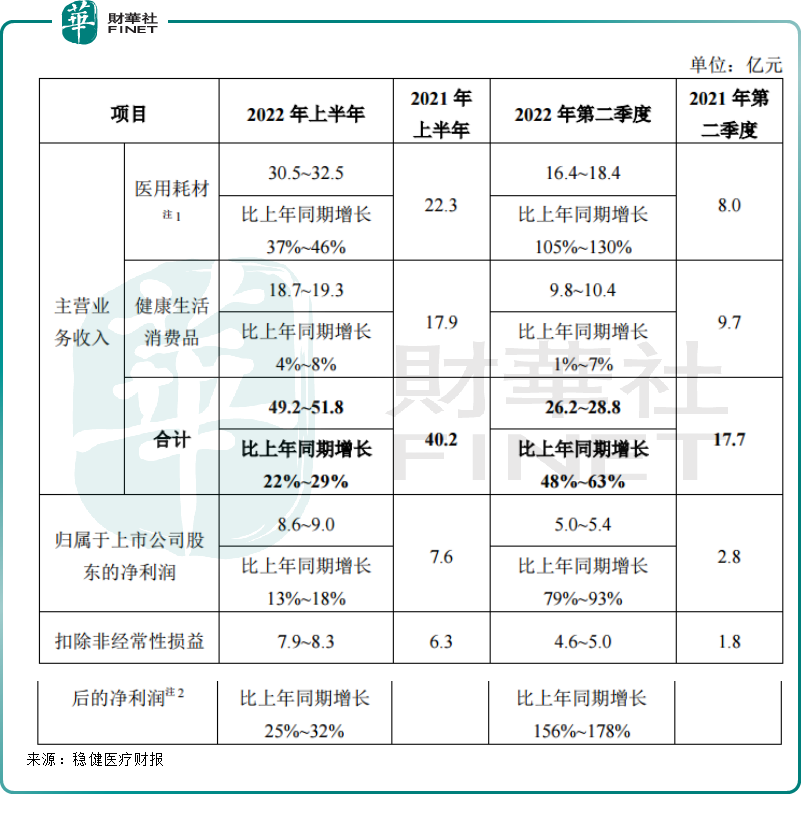

2022年上半年,公司实现主营业务收入49.2亿元-51.8亿元,同比增长22%-29%。

其中,医用耗材业务(包括“全棉水刺无纺布”)实现主营业务收入30.5亿元-32.5亿元,同比增长37%-46%;健康生活消费品业务实现主营业务收入18.7亿元-19.3亿元,同比增长4%-8%。

今年上半年,公司的营收增长主要得益于医用耗材业务拉动,随着品牌知名度和美誉度持续提升,公司在医院、连锁药店、电商等渠道覆盖面更广,国内渠道业务取得快速增长,叠加新冠疫情反复的因素,医用耗材产品取得高速增长。

而受新冠疫情反复,以深圳、上海等城市为代表的地区因疫情管控及人员隔离措施,导致公司部分门店无法正常开门营业,甚至部分区域物流中断也对健康消费品线上线下业务带来影响。

虽然总体营收在医用耗材拉动下取得较大幅度增长,但公司净利润增长率略微低于同期主营业务收入增长率。上半年,公司实现归属于上市公司股东的净利润8.6亿元-9.0亿元,同比增长13%-18%。

究其原因2022年上半年棉花、棉纱等主要原材料价格大幅上涨,导致主要产品的生产成本有所上升。

此外,2021年第一季度公司出口国外的防疫产品价格较高,使得去年同期医用耗材业务的利润额基数较高。

事实上,在经历2020年高增长后,稳健医疗的盈利能力已经不复“当年之勇”。

盈利能力下降

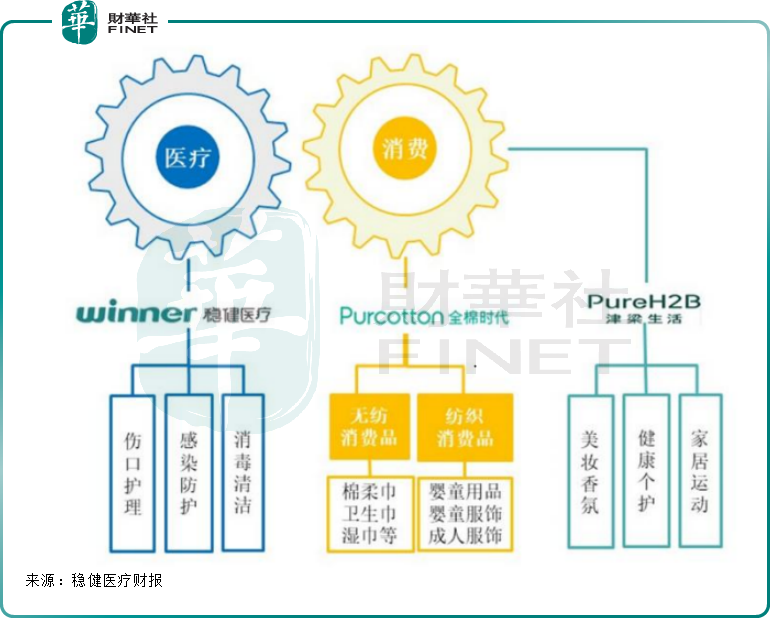

稳健医疗于1991年成立,早期以代工生产医用敷料起家,从单一的医用耗材生产企业,发展成为“winner稳健医疗”、“Purcotton全棉时代”、“PureH2B津梁生活”三大品牌、医疗业务及消费业务协同发展的大健康企业。

其中,医用耗材板块主要产品线覆盖伤口护理、感染防护及消毒清洁,具体产品包括高端伤口敷料产品、传统伤口护理与包扎产品、手术室感染控制产品、疾控防护产品及用于体表清理的消毒清洁产品,先后获得欧盟CE认证、美国FDA认证以及日本厚生省认证,出口至欧美、日本等国家。根据中国医保商会统计的数据,公司已连续多年稳居中国医用敷料出口前三名。

公司自主研发硅胶技术、发泡技术、抗菌技术,泡沫敷料和硅胶敷料逐步实现“国产替代”,成为国内市场高品质高端伤口敷料。

通过自主研发的全棉水刺无纺布技术,稳健医疗创建“全棉时代”健康生活品牌,产品包括纯棉柔巾、全棉表层卫生巾、纯棉湿巾等无纺类消费品及婴童用品、婴童服饰、成人服饰等纺织类消费品,完成医疗+消费布局。

2020年是稳健医疗大火的一年,当年9月,稳健医疗在深交所挂牌上市,成为声名鹊起的“口罩第一股”。

也正是在2020年,新冠肺炎疫情爆发,防疫物资短缺,公司累计向全球输送近40亿只口罩,防护服、隔离衣和手术衣超过8600万件。

2020年稳健医疗国内医院渠道增长至3000多家,OTC药店增长至90000多家。与此同时,在国际市场上,过去多年打不进去的跨国公司和大型医药连锁,也与稳健医疗建立起友好合作关系。线上端,稳健医疗电商平台会员数量增加迅猛,面对普通消费者的C端产品大幅增长。

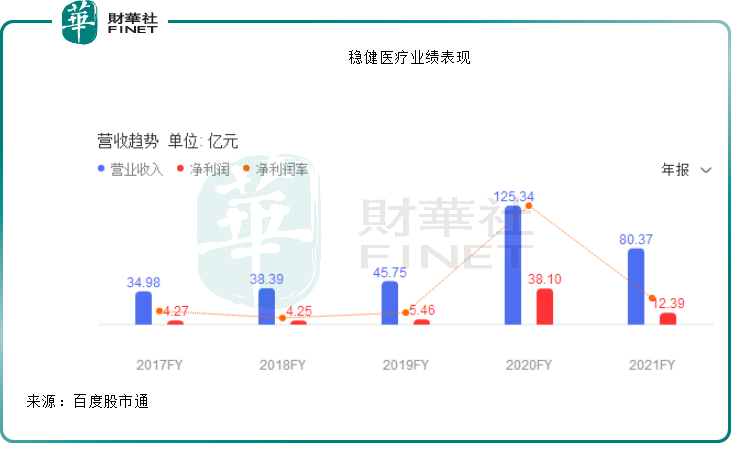

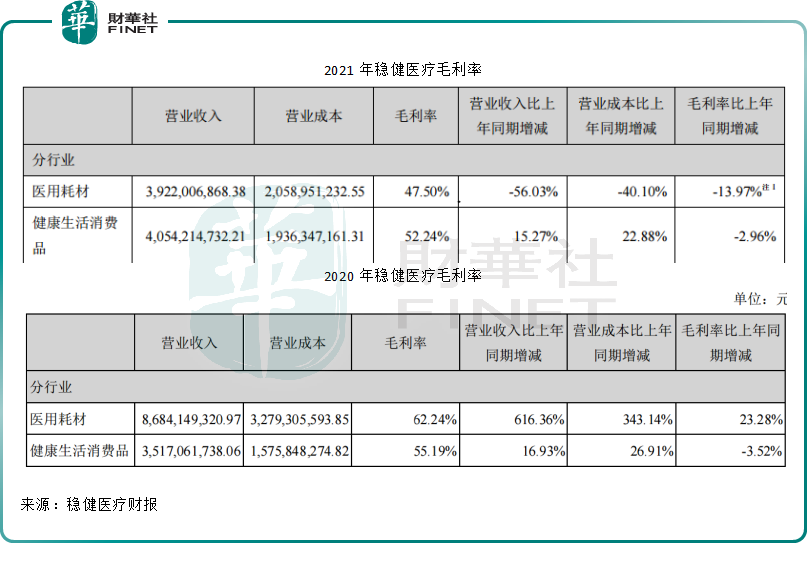

受疫情影响,2020年公司医用耗材业务实现主营业务收入86.84亿元,较上年同期增长616.36%,其中境外销售58.98亿元,较上年同期增长652.04%,境内销售27.86亿元,较上年同期增长550.98%。

在医用耗材拉动下,2020年公司实现营业收入125.34亿元,同比增长173.99%;实现归母净利润38.10亿元,同比增长597.50%。

不过在这种短期爆发式的增长未能延续,2021年,在疫情常态化发展下,全球各地医用防护产品产能大幅增长,供应充足,销售价格逐步回归常态。去年公司医用耗材收入39.22亿元,同比减少56.03%。整体来看,2021年,公司实现的收入80.37亿元,同比减少35.87%,归母净利润12.39亿元,同比下降67.48%。

净利润大幅下滑背后,公司医用耗材的盈利能力出现减退,毛利率从2020年的62.24%下降到2021年的47.50%。

虽然医用耗材板块毛利率出现下降,但整体看,公司医用耗材、健康生活消费品两大业务毛利率依然维持高位,公司盈利能力依然优秀。

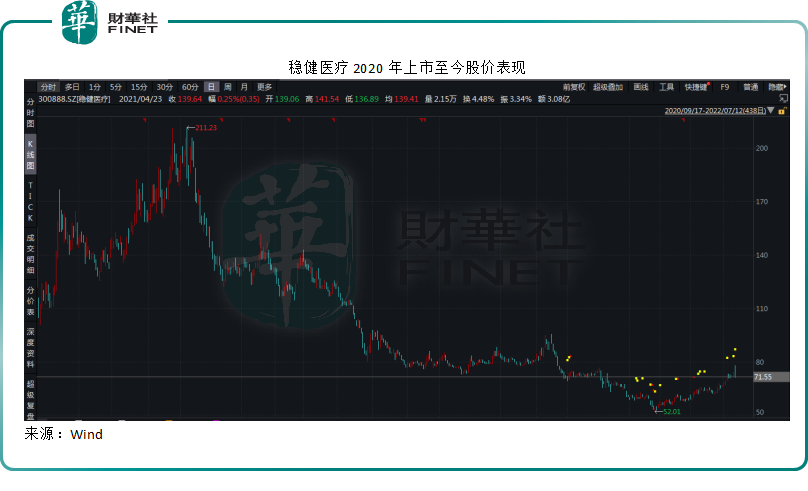

业绩代表过去,而二级市场看的是未来。稳健医疗股价自2021年2月初攀登上211.23元的高点,此后一路震荡下跌,截至7月12日收盘,公司股价报收71.33元。2022年上半年业绩预增的利好最终也未能阻挡股价下跌的脚步。

2022年开启收购模式

在疫情红利消退后,稳健医疗又将讲述什么资本故事成为投资者关注的一大重点。

2022年以来,稳健医疗在短短两个月内发起了3起收购。

4月,公司斥资7.28亿元收购国内高端敷料龙头隆泰医疗55%股权,继续开拓高端敷料市场。

隆泰医疗的主营业务为高端伤口敷料(包括硅胶泡沫、水胶体、硅凝胶、水凝胶、薄膜敷贴及造口等产品)等产品,2021年实现销售收入超人民币3.5亿元,其中高端伤口敷料产品合计实现销售收入超人民币2.8亿元,在国内高端伤口敷料企业中处于行业领先地位。

此次收购稳健医疗也有意抓住国产替代进口机遇,目前我国高端伤口敷料在国内市场处于起步阶段,市场份额主要由外企占据。随着医疗保险覆盖越趋全面、医生护士对产品的了解加深、病患对治疗效果的要求升级,国内厂商的生产成本优势,预计市场增长潜力和进口替代空间巨大。

5月稳健医疗再次斥资6.52亿元收购湖南平安医械65.5528%的股权,并向湖南平安医械单方面增资1亿元。

湖南平安医械的主营业务为注射器、输液器、采血管、采血针、留置针等医疗器械产品,2020年荣获“第二批专精特新小巨人企业”。

注射穿刺类是国内低值医用耗材最大品类,纳入湖南平安医械将填补稳健医疗该领域的产品空白。

6月,稳健医疗以4.5亿元取得桂林紫竹乳胶制品有限公司100%股权,将填补稳健医疗对于乳胶产品的空白,尤其是医用乳胶外科手套。

多起收购背后是稳健医疗持续对医药耗材板块的精心布局,公司旨在打造国内最全面的低值医用耗材产品线。

低值医用耗材是超千亿的赛道,根据IBM和医械汇研究分析,国内低值医用耗材市场2025年将达到人民币2213亿元,其中穿刺注射类产品占约28%,属于第一大品类,稳健医疗现有主营业务医用卫生材料及敷料类占约25%,属于第二大品类。

随着中国人口老龄化、居民就诊次数的提升,以及新型医用场景的增多,低值医用耗材甚至医用耗材行业增长前景广阔。

理想很丰满,以外延式方式开疆拓土,稳健医疗未来的道路能否“稳健”,现实又将如何演绎,还需持续关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享