璞泰来(603659.SH)7月12日发布公告,预计今年上半年净利预增,公司认为业绩预增原因主要是由于锂电池增长态势较强,国内动力电池收入比重持续上升,实现了利润增长。不过在预增公告发布的隔日(7月13日),股价开盘反而下跌,并未跟随业绩预增利好而上涨。背后有何原因?

巧合的是,同行恩捷股份(002812.SZ)、天赐材料(002709.SZ)都在7月12日发布了业绩预喜的公告,但在公告隔日(7月13日),只有天赐材料上涨,其余两家均下跌。同为业绩预喜,为何三家股价表现各不相同?

璞泰来上半年净利增八成

璞泰来7月12日晚间公告,预计2022年上半年实现归母净利润为13.7亿元到14.2亿元,同比增加76.80%到83.26%;预计扣非归母净利润实现13.1亿元到13.6亿元,同比增加82.92%到89.91%。

根据2022年一季报,今年一季度归母净利润是6.37亿元,按此计算,第二季度的归母净利润是7.33亿元到7.83亿元,从净利润规模看,今年第二季度的盈利规模已超过第一季度。

璞泰来介绍,2022年上半年,全球动力及储能锂离子电池市场呈现持续较强的增长态势,对于业绩预增原因,公司表示,公司通过多元化的产品组合积极服务于国内头部动力电池客户,国内动力电池市场收入比重持续上升,实现了公司业绩的持续稳定增长。

公司也提到,上半年受上游原材料涨价等影响,公司经营面临一定压力,不过公司也采取了应对措施。例如,负极材料及石墨化事业部稳步提高了自身在造粒、石墨化、碳化等关键工艺的自给产能,逐步完善的一体化产业链配套,提升了综合产能和物料利用率,应对了在产能瓶颈和成本上的巨大压力。

国联证券7月12日发布研报称,维持璞泰来买入评级。评级理由主要包括:

1)国内新能源车渗透率大幅提升,助力公司实现业绩高增;2)一体化布局行业领先,成本压力传导顺畅;3)产能大幅扩张,支撑业绩持续增长。

璞泰来各大业务模块分析

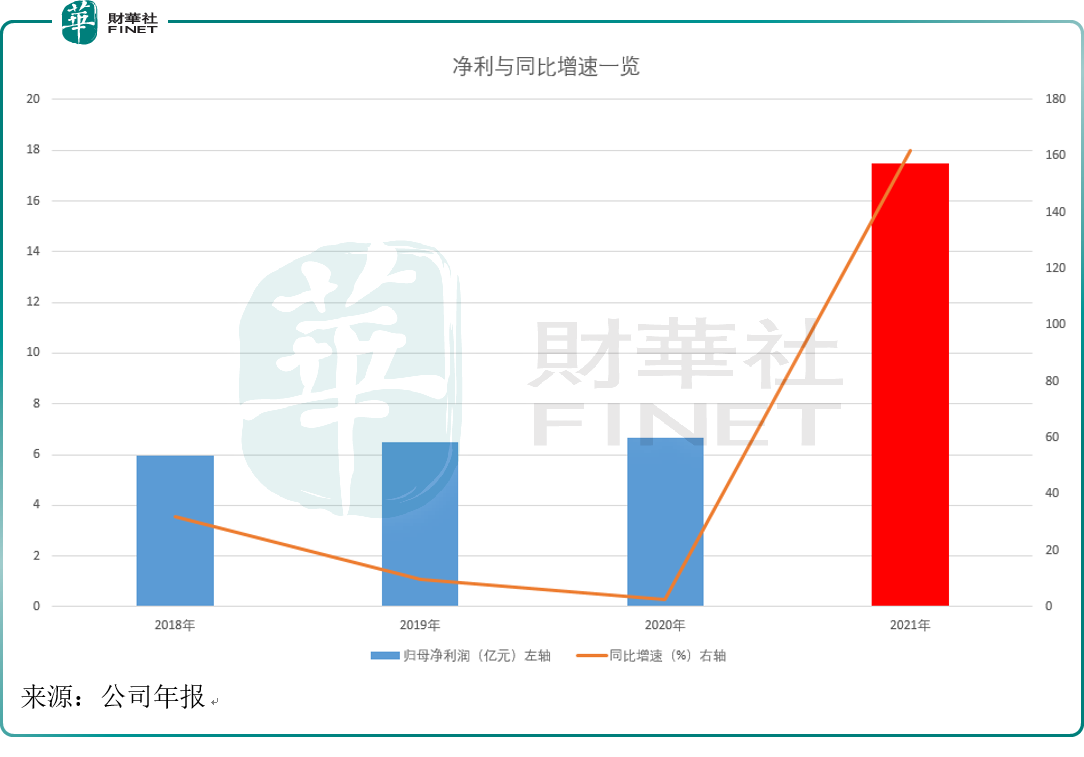

根据2021年年报,我们分析下公司各大业务模块在去年的表现。公司正是从2021年开始,归母净利润实现高增长。2021年归母净利润同比增长高达161.93%。

公司主要业务包括新能源电池的负极材料及石墨化加工、隔膜及涂覆加工、自动化装备、PVDF及粘结剂、铝塑包装膜及光学膜、纳米氧化铝及勃姆石的研发、生产和销售。

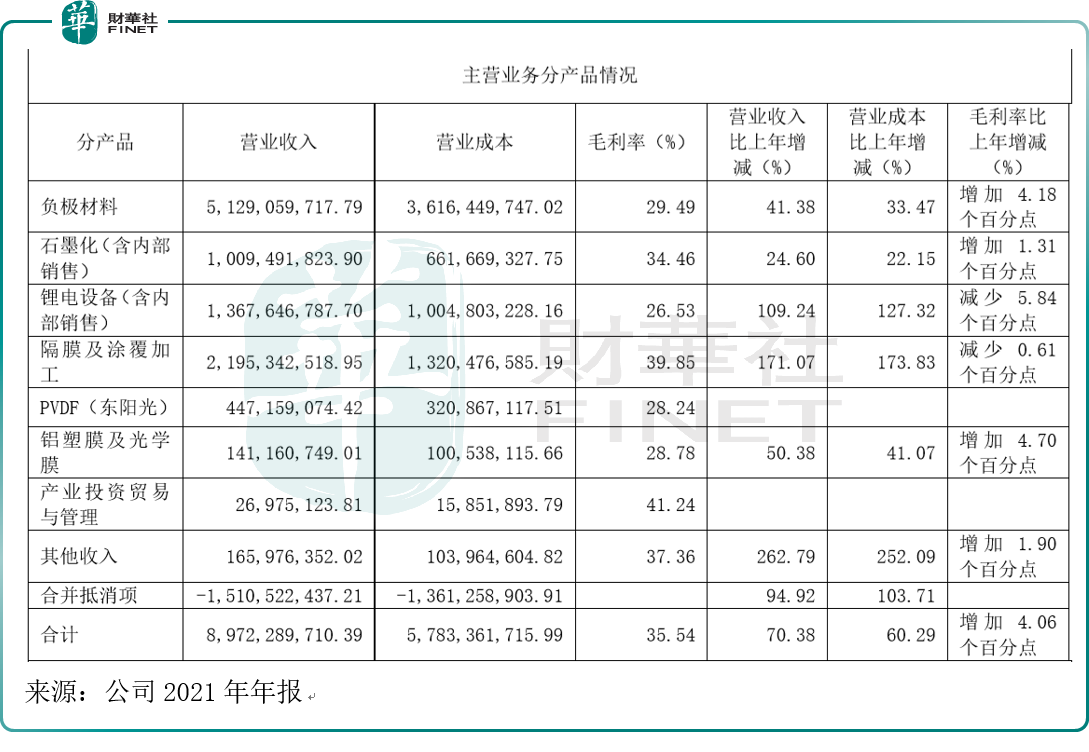

1、负极材料。主营业务分产品来看,负极材料产品2021年占总营收比重最大(约占57.17%),收入为51.29亿元,是公司主要收入产品,营收同比增长41.38%,毛利率29.49%,毛利率比上年增加4.18%。

2、隔膜及涂覆加工。占营收比重第二的是隔膜及涂覆加工(约占24.47%),2021年营收约21.95亿元,营收同比增长171.07%,是除了其他收入外,营收增速最快的产品。此外,该项产品的毛利率也是除了产业投资贸易与管理外,最高的一个产品,达到了39.85%的毛利率,不过与上年度相比,毛利率却减少了0.61%。

从数据可知,负极材料与隔膜及涂覆加工这两大产品形成了公司的主营产品,二者合计占总营收比重约八成。从毛利率及营收同比增速这两项数据可知:负极材料是公司基本盘,处于稳定增长态势;隔膜及涂覆加工的产品或更有成长性。

其他比较主要的产品还有:

3、公司锂电设备收入13.68亿元(含内部销售),毛利率为26.53%,毛利率比上年减少5.84%。

4、PVDF(东阳光)贡献收入4.47亿元,毛利率28.24%,该业务业绩贡献主要来自于乳源东阳光(璞泰来持股55%),2021年少数股东损益为3410万元且基本由乳源东阳光贡献,国信证券因而推导估计PVDF业务贡献净利润超6000万元;2022Q1公司少数股东损益为5130万元,推导估计PVDF贡献当季净利润超过1亿元。

5、其他业务方面,公司铝塑膜业务主要供应消费电子、两轮车及储能等领域电池。公司铝塑膜2021年出货1148万平,贡献收入1.41亿元,毛利率28.78%,比上年增加4.70%。

可比公司对比

按申万三级行业(2021版)分类标准(电力设备-电池-电池化学品),笔者挑选了恩捷股份、天赐材料与璞泰来进行对比。因为目前这三家公司的流通市值在同行业排名前三,都过了千亿元级别。

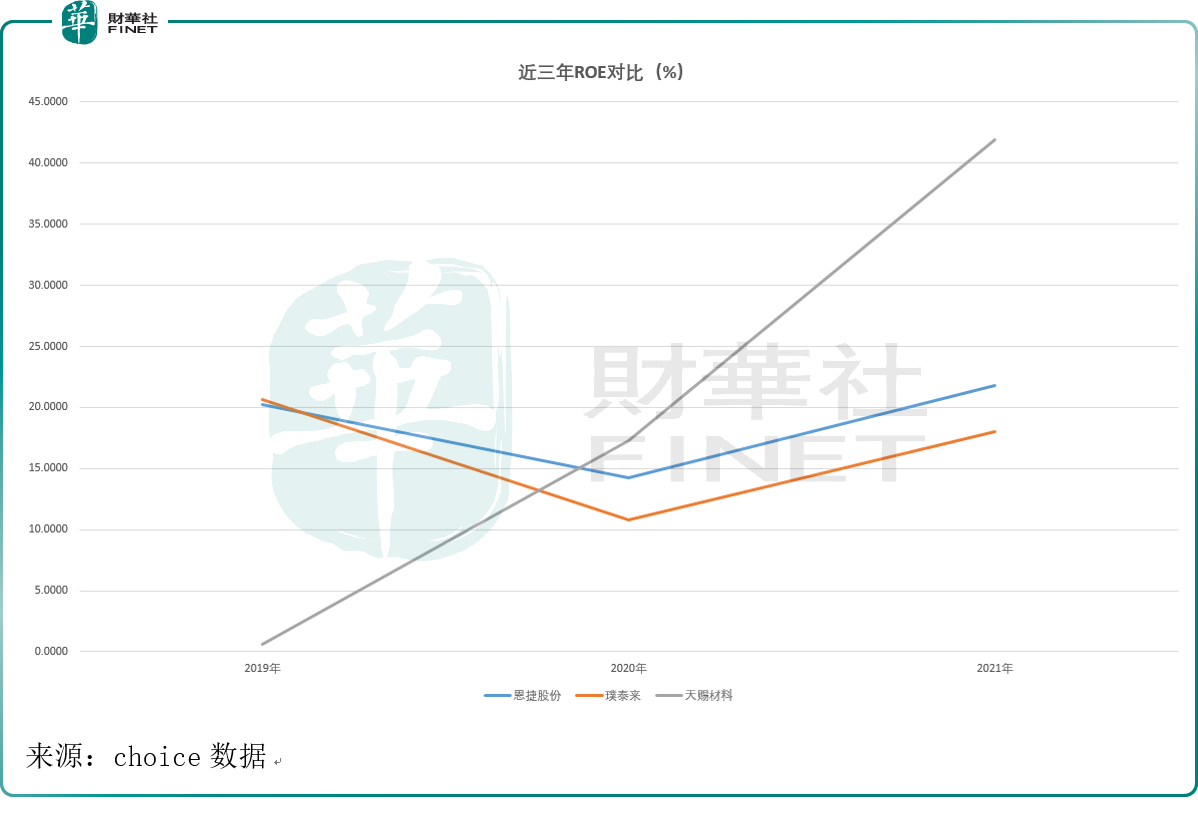

1、ROE变动趋势。

我们对比近三年(2019-2021年)的净资产收益率ROE水平来看,恩捷股份与璞泰来的ROE趋势较为相似,而天赐材料(下图灰色曲线)虽然ROE起点较低,但成长速度快,从图上非常直观的看到天赐材料近三年ROE水平的快速增长。

2、半年度业绩预告的情况。

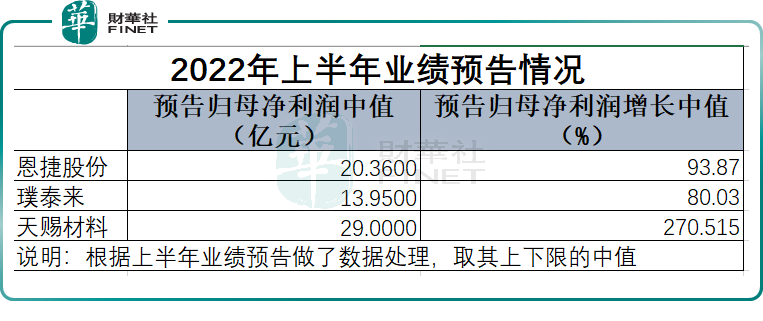

这三家企业恰好都发布了2022年上半年业绩预告,都为业绩预增,我们综合来分析下。笔者根据公告的归母净利润下限与上限情况,进行了数据上的处理,取其中值,这样对比更为直观。

从三家企业对上半年的业绩预告情况来看,无论是从归母净利润的规模上,还是从归母净利润的增长速度上,天赐材料都是最为突出的。恩捷股份在这三家里表现中庸,而璞泰来是这三家企业里,上半年预计业绩最差的。

为何会有这种差距?我们从三份业绩预告里,提取公司认为上半年业绩预增的原因进行简单对比,笔者提取了其中的关键词供参考:

(1)恩捷股份:湿法锂电池隔离膜的产量和销量持续稳定增长。(关键词:隔膜)

(2)璞泰来:负极材料及石墨化事业部稳步提高了自身在造粒、石墨化、碳化等关键工艺的自给产能。(关键词:负极材料、石墨化)

(3)天赐材料:锂离子电池材料电解液及正极材料产品销量与价格同比均有较大幅度增长(关键词:电解液、正极材料)

再从表述上看,三家公司是如何描述上半年的预喜业绩的?

天赐材料用词为“较大幅度增长”,非常有自信,而恩捷股份用词为“持续稳定增长”,璞泰来的用词则是“稳步提高”。从语言的运用对比三家公司的预计净利润数值来看,用词上非常考究。

那么从股价上再看,三家公司的股价对业绩预增公告做何反应?市场是如何看待的?

巧合的是,三家公司都是7月12日晚发布的业绩预增公告,所以我们对比公告隔日(7月13日)的股价表现就好了。

7月13日只有天赐材料上涨(+4.55%),恩捷股份(-0.40%)与璞泰来(-0.16%)均有小幅下跌。作为同行的三家公司在同一天发布业绩预喜公告,隔日股价表现却各不相同,也是蛮有意思的事情。

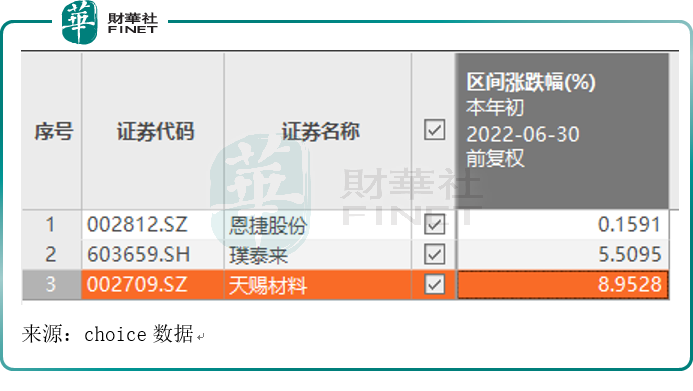

若我们对比今年上半年三家股价的涨跌幅情况,同样也是天赐材料最好。

当然,从进一步细分领域来看,三者所处细分赛道不同,天赐材料为电解液龙头,恩捷股份为隔膜龙头,璞泰来为负极龙头,三者所处细分赛道的技术与市场份额等也不尽相同,而股价的表现或也表示了投资者对不同赛道的预期吧!

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享