股民對於股市下跌導致自己損失慘重的情形,經常調侃成「關燈吃面」。

然而,現在關燈不一定能吃得起面,因為又雙叒叕漲價了。有股民調侃,「上半年天天吃面,把面都吃漲價了」。以後要是股市再下跌,要不要關燈吃點别的東西?

掛面龍頭克明食品(002661)近日公告稱將在7月16日漲價5%,這是自去年12月漲價後,相隔大半年的第二次漲價。公司稱漲價原因是小麥價格增幅過大,導致公司經營成本上漲。漲價對公司業績有沒有「療效」?市場怎麽看待?

漲價原因:源於小麥

克明食品是國内掛面龍頭,2021年面條產品收入佔總營收比重為57.09%,是公司最主要的產品。公司面條產品代表品牌有「陳克明」、「金麥廚」和「來碗面」,其中「陳克明」品牌定位中高端,「金麥廚」和「來碗面」品牌定位低端。

根據《全國連鎖店暢銷商品月度監測表》,該項監測數據主要統計的是掛面品牌的超市綜合權數市場佔有率,截至2021年,「陳克明」品牌超市綜合權數市場佔有率穩居第一。

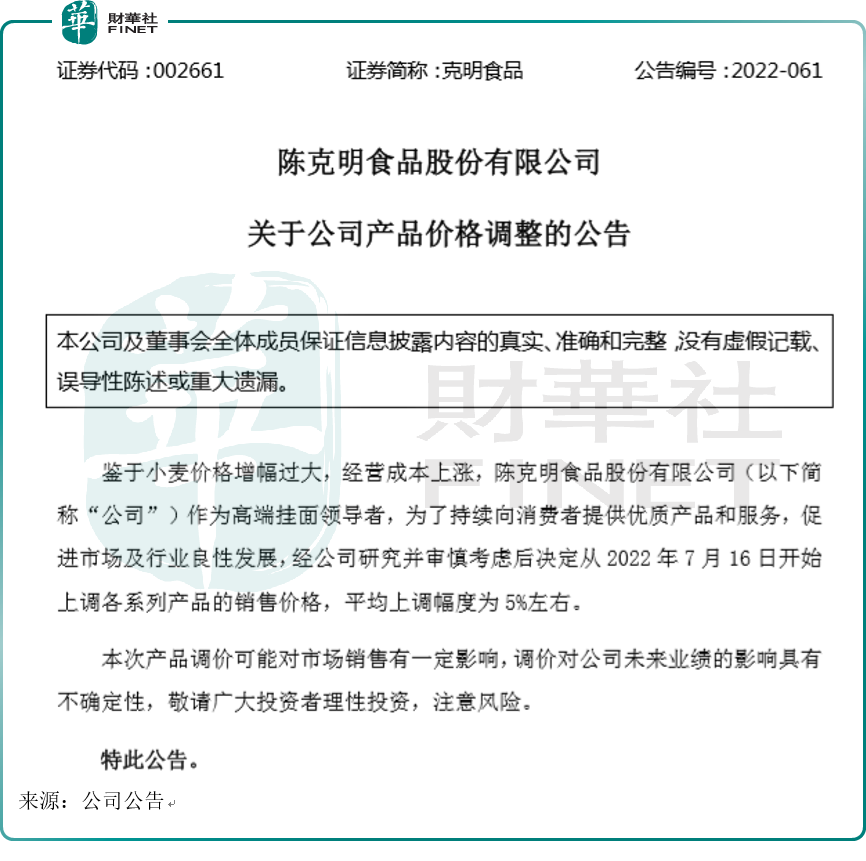

7月14日盤後,克明食品公告稱,鑒於小麥價格增幅過大,經營成本上漲,經公司研究並審慎考慮後決定從7月16日開始上調各系列產品的銷售價格,平均上調幅度為5%左右。

市場如何看待漲價?

在漲價公告發佈的隔日(7月15日),克明食品的股價上漲,盤中漲幅一度超4%,最終收2.25%,與當日大盤下跌表現相比很是突出,看來市場對漲價這件事持正面態度。

建信基金王麟锴點評漲價公告:食品飲料領域具有品牌屬性的公司,往往具有調價的能力,這也是食品消費具備抗通脹功能的重要體現之一。

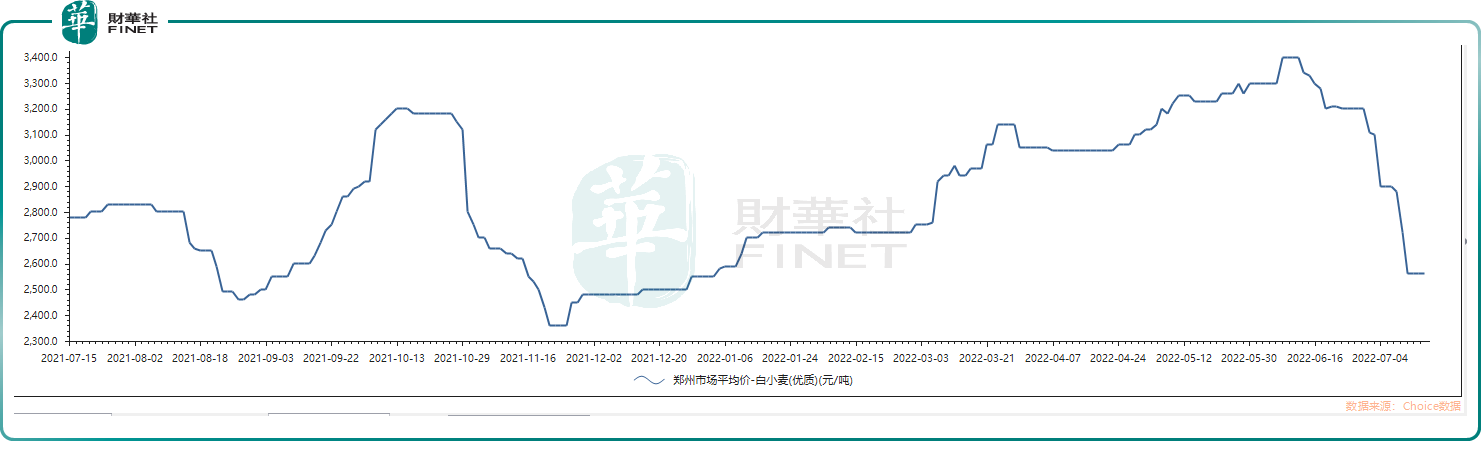

公告中提到了「小麥價格上漲」,我們看下面粉的原材料小麥在近一年的價格走勢,是不是如公告所說?

下圖是小麥市場批發價格(鄭州批發價,優質小麥)的走勢圖。從去年7月至今有兩次非常明顯的價格上漲,一次是去年8月底至10月中旬,一次是自去年12月開啓的一輪上漲。不過今年6月中旬後小麥價格從高點快速下降,目前價格水平回歸到今年2月份水平。

生意社數據顯示,隨著6月國内麥收基本收尾,市場供應較為充足,7月以來,小麥價格降至3000元/噸左右。

其實在去年8-10月隨著小麥價格上漲,公司也順勢宣佈過一次漲價。公司於2021年11月12日公告稱,鑒於面粉、包材、運輸等成本持續上漲,將於2021年12月1日起執行新的價格政策。不過彼時並未在公告中透露漲價幅度。而時隔大半年後,公司又一次產品提價。

為什麽掛面產品對小麥價格這麽敏感?原材料成本對克明食品的壓力有多大?

在2021年年報,克明食品便直言,近兩年原材料成本上漲蠶食了公司的利潤。根據年報描述:掛面的原材料是面粉,佔生產成本的80%左右,而面粉的原材料是小麥,小麥價格上漲將直接影響掛面的生產成本。小麥採購成本從2020年年初2420元/噸不斷上漲,截至2021年年末達2900元/噸,漲幅近20%。

公司特别表示,「2022年一季度的小麥價格較2021年年末仍在上漲,對於只有不到30%毛利的面條企業而言,原材料成本上漲直接蠶食了公司的利潤。」。

簡單來說,原材料的漲幅已經接近了公司毛利,直接侵吞了公司利潤。

漲價對業績提升有用嗎?

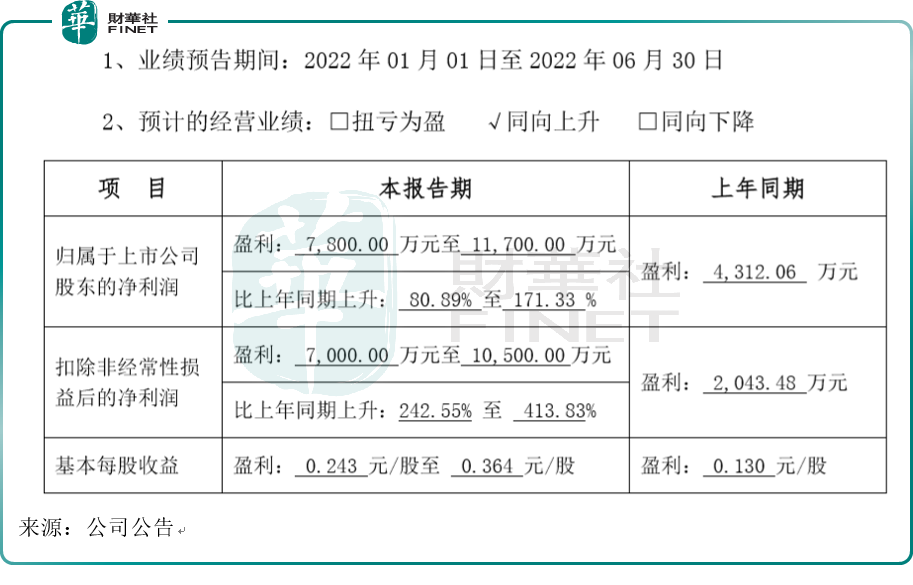

自去年12月漲價後,今年上半年的業績或能說明漲價是否「有用」。公司於7月11日發佈半年度業績預告,預計上半年歸母淨利潤同比增長80.89%至171.33%,扣非歸母淨利潤同比增長242.55%至413.83%。這業績增幅很大呀。

根據今年一季報,公司歸母淨利潤為6047萬元,而中報預計今年上半年歸母淨利潤下限是7800萬元,按此計算,今年第二季度歸母淨利潤下限為1753萬元。某種層面上講,去年12月漲價後,對利潤增長的「有效時間」主要集中在今年一季度。

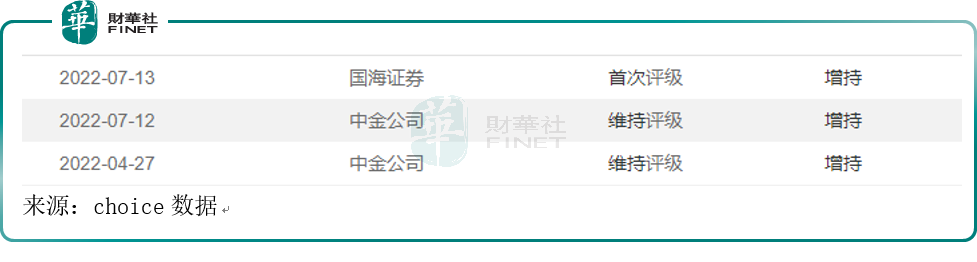

國海證券近日發佈研報《疫情受益疊加結構優化,利潤彈性顯現》,該研報表示,「展望下半年,我們預計小麥價格繼續上漲的概率降低,有利於公司淨利潤率的持續改善。」

中金研報觀點與國海類似,都認為成本端壓力會有所改善,有利於公司利潤:展望2022年,疫情散發狀態下面條產品需求穩健,且5/6月小麥夏收季價格環比下降,2H22成本壓力將環比改善。

近期增發,有利於股價嗎?

此外,實控人陳克明家族現金參與增發,彰顯對未來發展的信心。公司6月發佈非公開發行預案,公司實際控制人陳克明的子女和配偶將以不超過4.23億元現金參與公司的非公開發行,並且承諾發行結束日起36個月不轉讓其認購的股票。本次公開發行後,陳克明及其家族成員將合計控制公司39.14%的表決權,進一步提升對公司的掌控力,彰顯對公司未來發展的信心。

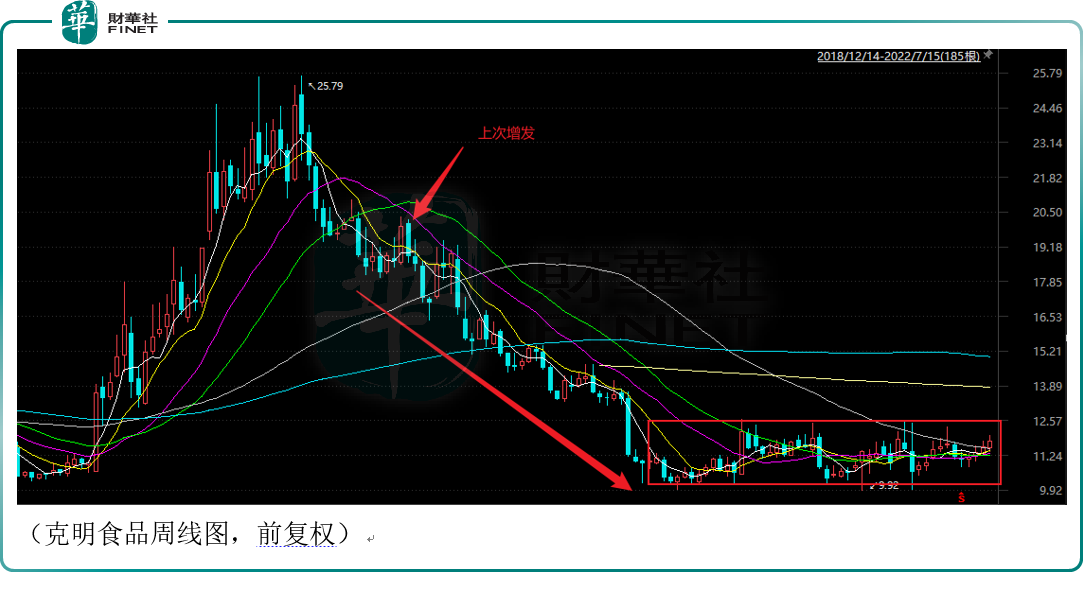

那麽增發對股價的影響如何呢?我們看一下歷史上增發表現。

筆者查詢到,按股東大會公告日為標準,離現在最近的上一次增發時間是2020年12月11日。不過股價在那一次增發後一路下跌,從當時的20元左右跌到了2021年8月的10元左右,從去年8月至今,股價持續在10元-12.6元的區間低位徘徊,形成了一個很規整的矩形價格帶。

機構態度

從機構評級來看,中金公司與國海證券都給予「增持」評級。

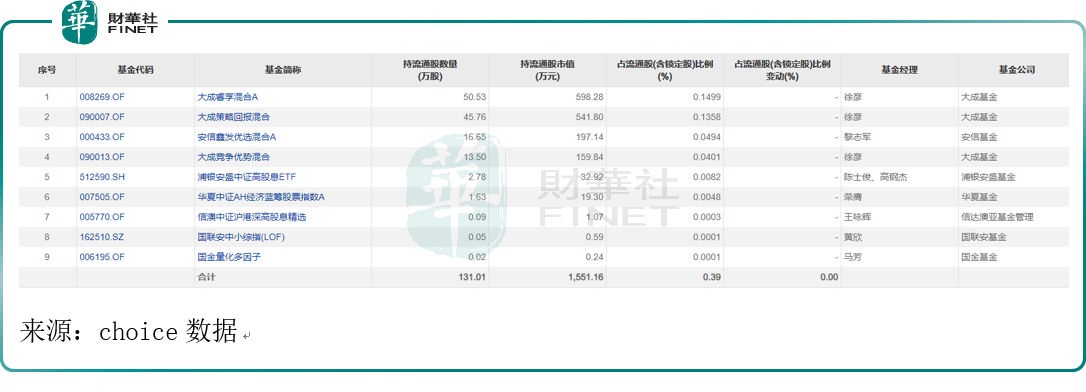

從機構持倉看,根據2021年年報,大成基金的多只基金產品持有克明食品,但佔流通股比例都不高。截至2021年,大成睿享混合A持有的流通股數量最多,為50.53萬股。

本文總結:

漲價手段在短期確實對克明食品的業績提升有效果,而從漲價公告發佈後的隔日股價表現看,市場也較為認可。對於下半年展望,機構認為小麥價格上漲壓力有所緩解,有利於克明食品的利潤改善,近期有兩家機構做出了「增持」評級。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享