近期,在A股震蕩行情走勢中,不少妖股「肆意飙漲」,接力上演翻倍戲碼!

7月19日,剛復牌的贛能股份(000899.SZ)直接上演「炸板」,股價一度從漲停板的9.99%的漲幅,一度急速下探至1.5%左右漲幅。只不過,尾盤獲市場資金追捧,又暴力拉了上去。最終,截至收盤,贛能股份收漲5.14%。

與7月19日上演激烈的多空博弈戰不同,過往11交易日,贛能股份股價呈現單邊行情,上漲動力非常瘋狂,11個交易日就收獲9板,累漲已翻倍!

但是,7月19日主角並非贛能股份,而是同樣來自江西地域的概念股恒大高新(002591.SZ)。7月19日恒大高新屢次炸板。最終,臨近尾盤之際,被大手買單給封漲停了,錄得7連板,於近8個交易日内走出翻倍行情,頗有第二個贛能股份的架勢。

截至最新收盤,恒大高新報收9.99元/股,全天資金交投活躍,盤後仍有逾10萬手買入單排隊搶籌。

多重概念傍身,各路資金瘋狂炒作

作為一只新晉連板妖股,恒大高新所加持的概念並不少,備受炒作的便有「綠電+環保+超超臨界」等多重概念。

眾所周知,在「3060」碳目標提出後,以新能源為主體的新型電力系統由此按下加速鍵,消息面利好不斷。

6月1日,《「十四五」可再生能源發展規劃》正式發佈,《規劃》提出到2025年,可再生能源年發電量達到3.3萬億千瓦時左右;「十四五」期間,可再生能源發電量增量在全社會用電量增量中的佔比超過50%,風電和太陽能發電量實現翻倍。

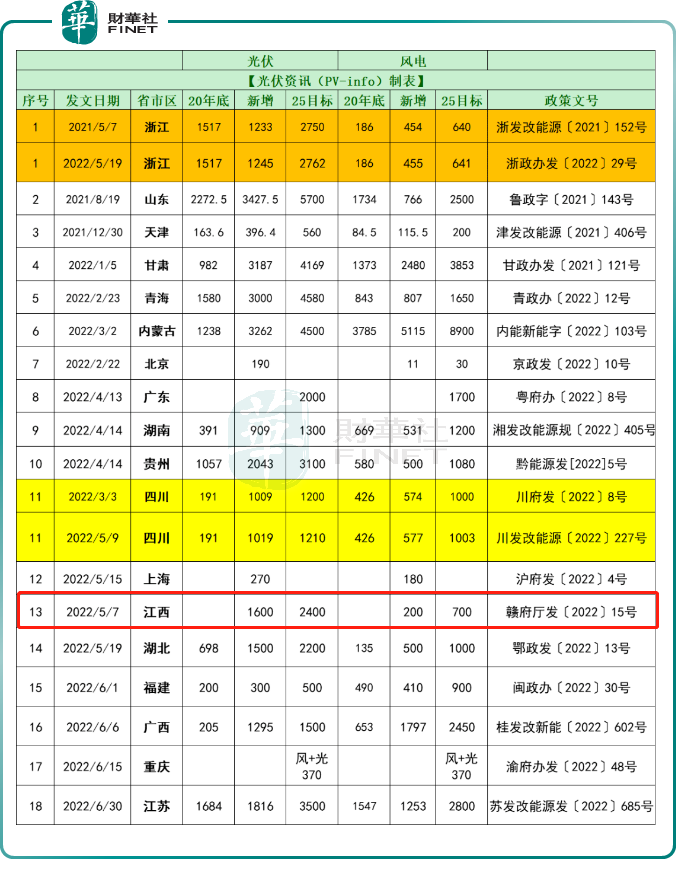

在雙碳目標指引下,各地方政府紛紛響應號召,其中江西省規劃到2025年實現光伏裝機2400萬千瓦,風電700萬千瓦,在目標裝機量大幅增長的背景下,機構認為江西本地企業有望率先受益。

資料顯示,2021年12月,恒大高新3.2MW分佈式光伏發電項目已並網成功,成功發出第一度「綠電」,這也是該公司首個投產的分佈式光伏發電項目。

此外,自2020年涉足餘熱發電業務以來,公司利用客戶資源優勢,已在福建青拓鎳業投資建設、運營(EMC)一座容量為15MW的餘熱電站。

足以看出,公司涉及綠色電力項目「生意」並不少,也充分受益相關概念起飛行情。

其次,「雙碳」目標下,作為耗能大戶的污水處理廠的節能降耗也被提上日程。

近日,生態環境部等七部門印發的《減污降碳協同增效實施方案》中指出,在污水處理廠推廣建設太陽能發電設施,同時開展城鎮污水處理和資源化利用碳排放測算,優化污水處理設施能耗和碳排放管理。

伴隨光伏大力推進於污水處理廠場景應用,「污水處理廠+光伏」模式顯然具備廣闊的前景。受益於此,環保股在二級市場接連大漲,環保股之一恒大高新也被充分帶動,補漲一番。

當然,除頭頂綠電、環保光環外,公司還與前期大熱的超超臨界概念沾邊。

據悉,伴隨國内加快復工復產,疊加高溫天氣持續,季節性用電高峰期已現,對電網的負荷壓力明顯增加。彼時,超超臨界發電技術憑借效率更高,節能環保作用佳,被廣泛地推廣使用。

此前,公司便在互動平台表示,公司的防磨抗蝕技術在超臨界鍋爐、超超臨界鍋爐設備部件得到應用。

在多重概念風口下,恒大高新股價原地起飛,一線遊資則是該股大漲的重要幕後推手之一。

同花順數據顯示,7月以來,公司總計4次登上龍虎榜,各路遊資交投活躍,其中不乏趙老哥、蘇南幫等知名遊資參與。

防磨抗腐蝕龍頭,業績乏善可陳

恒大高新創立於1993年,2011年上市,是國内領先的工業設備防護服務商,業務範圍涵蓋電力、鋼鐵、水泥等對國内經濟發展起到重要作用的工業領域,立處節能環保行業。

2017年,公司通過内生式增長和外延式擴張形成節能環保加互聯網營銷的雙主業格局,在此基礎上,2020年至2021年,公司又相繼新增了餘熱發電業務、移動信息服務業務,進一步鞏固雙主業態勢。

表現在產業上,截至2021年,節能環保產業總計實現營收2.91億元,佔比總營收達5成以上。細分業務看,垃圾爐防護業務、隔音降噪工程業務、防磨抗蝕業務均實現逾0.8億元收入,佔比總營收分别為16.98%、16.74%、16.06%。餘熱發電業務則實現收入佔比不足一成。

而互聯網產業方面合計實現營收2.22億元,其中移動信息服務業務貢獻絕大部分收入,達1.44億元,佔比總營收的27.27%;互聯網廣告營銷實現收入達0.7億元,收入比例達13.98%。

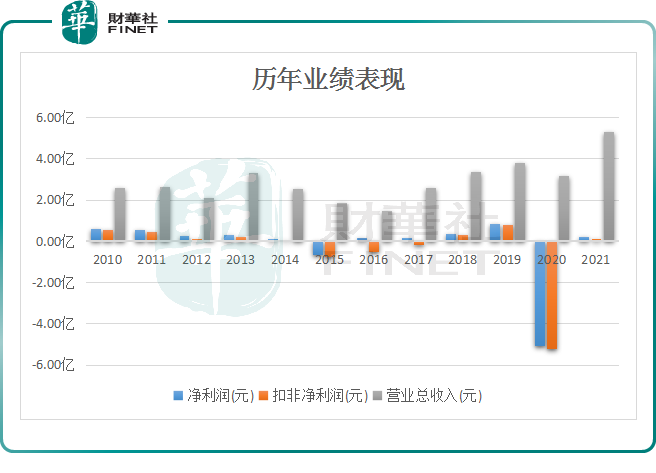

公司業務經營廣泛,收入佔比也較為均勻,但反饋到利潤端,卻是略顯糟糕。

自2011年上市以來,公司業績常年起伏不定,歸母淨利潤曾屢次陷入虧損,尤其是2020年度,因為標的資產業績未達預期,公司計提了商譽減值等,導致當年虧損高達5.09億元。

2021年度,公司經營狀況有所好轉,實現營收首次突破5億元,淨利也扭虧為盈。不過,好景不長,公司便再度陷入虧損旋渦。

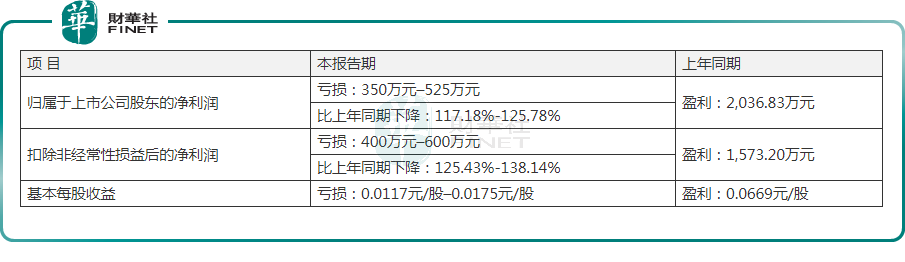

2022年中期業績預告顯示,公司實現的歸母淨利潤、扣非淨利潤由盈轉虧,分别虧損350萬元至525萬元、400萬元至600萬元。

對此,公司表示,新冠疫情影響了公司在市場開拓、研發、生產交付等方面的工作節奏,部分項目進度延遲,導致上半年節能環保業務板塊的完工項目減少,營業收入下降,業績出現虧損。

實際上,縱覽整個環保行業,從已披露上半年業績預告的70只個股可見,出現虧損的企業也不僅僅恒大高新一家,而是多達22家。

行業屬性看,環保行業本身具備的長周期、重資產、回款慢等屬性,根本上局限了企業的發展。其次,新冠疫情的暴發致使許多行業都步入凜冬,對於原本資金流動性不強的環保行業來說更是雪上加霜。

所以,綜上來看,導致公司業績虧損的一部分原因與其所處行業有關,其次便是公司本身造血能力不足所致。

後語:

恒大高新短期炒作的是消息及情緒,公司整體業績表現一般,謹慎留意遊資擡高股價獲利出逃風險。

7月19日盤後,恒大高新收到深交所關注函,要求說明公司防磨抗蝕技術的應用情況、業務開展模式、主要客戶情況,並說明上述業務對公司最近兩年又一期營業收入及淨利潤的影響。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享