2022年7月1日,A股延安必康(002411.SZ)被实施退市风险警示和其他风险警示,俗称“披星戴帽”,然后其股价便连续下跌,诡异的是,十天后的7月11日起,其股价连续上涨,且录得9天8板的“卓越”表现(截至7月21日10:40)。

众所周知,A股不乏投资者铤而走险,试图从ST股中捞一笔,有的是纯粹的投机性,快进快出,有的则是看中了其长远的表现,对未来可能摘帽做出押注。

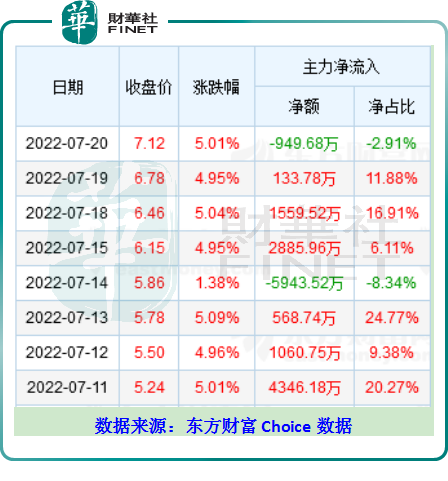

东方财富Choice数据显示,7月8日当天的主力资金流入净额是1230.21万元,7月9日、10日属于周六日不交易,而到了7月11日当天的主力资金流入净额一下子涨到4346.18万,因此可以说,该股的炒作是主力资金带起的节奏。

难道是有一些实质性的利好消息放出吗?查完公司披露的公告,7月8日~10日这三天,公司没有放出任何公告。

然后我们再来看看7月11日以后主力资金净流入净额的变化情况,很明显,比7月11日当天少了很多,或表明已经有散户陆陆续续的进场了,他们抱着各自的理由,或投机,或是动真格的放长线。

但无论是基于哪种策略,此类公司的风险排查是必不可少的,因为风险决定着该公司最终的命运是隐患成灾、积重难返,还是柳暗花明、得以重生。

01 扫雷风险

我们先来看看公司被实施退市风险警示的原因,根据公司的公告,原因是:

最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告;

再来看看公司被实施其他风险警示的原因:

其一是,公司最近一年被出具无法表示意见或否定意见的内部控制审计报告或鉴证报告;

其二是,违规担保,2020 年 9 月,公司收购徐州北盟物流有限公司,但公司在收购前为延安必康控股股东、实际控制人提供担保合计 27.96 亿元,该担保一直没有得到解除。

一般来说,上市公司几乎很少收到会计师事务所出具的带有“无法表示意见或否定意见的”结论性的报告,毕竟事务所也是要吃饭的,何必撕破脸,一旦出具此类结论,说明该上市公司财务方面确实已经到了没有办法“融通”的余地。

其实,2021年报的迟迟披露已经暗示了公司在财务方面的隐忧,而且在4月30日的时候,财务的问题若隐若现的爆发 ,延安必康当日发布公告,将不能按期披露2021年年报的原因,称因重大事项未能与年报审计机构达成一致,导致年报编制遇到困难。

*ST必康财务方面存在的问题,大概有这些:控股股东及其关联方资金占用;存在无商业实质的资金往来;违规担保(如上文所示);应收账款。

最主要的问题是,公司实控人违规挪用公司资金,左口袋倒腾到右口袋,对上市公司的资金财务制度缺乏认知与敬畏心。

2021年,实控人旗下的另一家公司——江苏北角度新材料有限公司就从延安必康的子公司江苏北度新能源有限公司挪用了5054.61 万元,当年回款 245.82 万元,截至 2021 年 12 月 31 日,仍有余额 4808.79 万元未归还。

另外,实控人旗下的另外两家公司——新沂必康新医药产业综合体投资有限公司、运景国际控股有限公司分别从延安必康违规挪用200万元、100万元,至今未还。

其次的问题是,存在无商业实质的资金往来,这项就更显诡异。

2021年,延安必康的子公司西安福迪医药科技开发有限公司共支付给上海邦华国际贸易有限公司 3.58亿元,挂在延安必康的子公司陕西必康制药集团控股有限公司的其他应收款上,没有商业实质,用途写的往来款,被审计单位也没解释清楚这笔钱哪去了。

另外,延安必康的子公司西安福迪医药科技开发有限公司共支付给湖南文祖商贸有限公司 5804.02万元,也是挂在其他应收款上,没有商业实质,用途写的往来款。

如果*ST必康无法解决上述问题,钱收不回来,那么退市的可能性就会大大提高。

另外,应收账款方面也存在一些猫腻,2021年,延安必康子公司陕西必康应收账款账面余额35.50亿元,且应收账款实施了函证程序。截止审计报告日,陕西必康应收账款回函金额为15.93亿元,占余额的44.87%,回函比例较低。

第三就是,该提的减值没有提,存在侥幸心理。2021 年,延安必康固定资产账面价值 35.37 亿元,在建工程账面价值 30.72亿元,其他非流动资产 16.43 亿元。会计师事务所在检查固定资产、在建工程、其他非流动资产形成的资料时,发现存在较多的资料缺失;管理层用于固定资产、在建工程、其他非流动资产减值测试的依据不足,说白点就是想蒙混过关。

公司2021年业绩呈现“增收不增利”的局面。

2021年延安必康总营收为76.63亿元,同比增长10.43%;归属股东净利为亏损8.22亿元,同比收窄24.45%。亏损的理由,主要是计提了一些大额资产减值准备,公司2021年合计计提了5大项资产减值,合计计提11.98亿元,其中,减值准备金额最大的是5.9亿的应收账款减值,其次为3.7亿的在建工程减值,最后为2.14亿的其他应收款减值。

上述三大难题如同三座大山狠狠地压着*ST必康,如果公司无力解决,那么等待的后果大概就是——退市。

根据深交所退市相关规定,公司的2022年报出现以下情形之一的就面临退市的可能性:

其一,经审计的净利润为负值且营业收入低于 1 亿元,或者追溯重述后最近一个会计年度净利润为负值且营业收入低于 1 亿元;

其二,经审计的期末净资产为负值,或者追溯重述后最近一个会计年度期末净资产为负值;

其三,财务会计报告被出具保留意见、无法表示意见或者否定意见的审计报告;

其四,未在法定期限内披露过半数董事保证真实、准确、完整的年度报告。

02重生的可能性

但话又说回来,如果那上述三大难题能够得以解决顺利,那么公司摘帽重生的可能性还是有的。

这也是投资者有勇气押注*ST必康的根本逻辑所在,这群人认为*ST必康的实控人只是比较“贼”而已,胆大包天,财务造假、违规方面早已经是“惯犯”,但只要公司实控人痛改前非、回归老实,那么公司就还有救,毕竟公司所处的赛道是六氟磷酸锂与传统医药,尤其是前者下游对接动力电池、新能源车,市场前景是明朗的,更加看重的是未来。

退一万步,就算公司玩不转了要破产了,那也是在破产之前有重整的机会的,毕竟公司在六氟磷酸锂方面投入一定规模的生产线,这样的公司大概率是不愁没人接盘。

事实上,*ST必康的控股股东新沂必康新医药产业综合体投资有限公司目前已进入破产重整程序。

另外,公司在六氟磷酸锂方面的产能还在扩建,2022年5月份的扩产通过初审,新增40000吨/年六氟磷酸锂项目。

可能会有人担心,就算扩产项目通过审核,公司有钱来启动吗?看看公司目前的造血能力与资金储备情况,2021年公司经营活动产生的现金流量净额6.01亿元,2021年底账上的货币资金为8.43亿多。

2022年一季度,公司营收22.59亿元,同比增加56.46%,实现归母净利润2.70亿元,同比增加137.04%,账上的货币资金为8.69亿元,经营活动产生的现金流量净额为0.4亿多。一季度释放了积极的信号,公司还在正常的运行之中。

另外,公司在5月份到7月份之间也没有发出因扩产而定增的公告,说明兜里应该有资金去扩产。

当然,关于这一点,或许会有人反驳,既然有钱,那何必又屡次在财务上动手脚呢?——欲壑难填啊,以至于丧失了对制度的敬畏心。

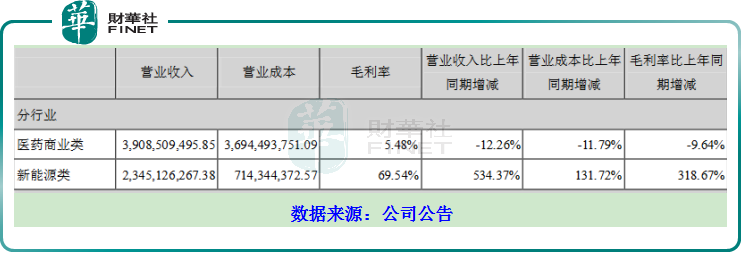

关于公司未来战略规划,应该会是以六氟磷酸等新能源为主,传统医药为辅,尽管2021年的收入体量上医药还是比新能源板块要多,但医药收入是同比下滑的,而新能源板块增长了5倍多,且医药类的毛利率与新能源相比也是相差太多。

这一点也可以从公司的研发投入布局的项目中得到印证,2021年在研项目中有一多半是关于新能源材料的,关于医药类的研发投入占比很少。

那么,*ST必康能不能重生,远一点的可以先关注其即将发布的中报,以及六氟磷酸锂的价格走势,近一点可以关注其即将发布的年报问询函答复(7月25日前),监管部门依然还在盯着其违规占用资金、往来账款、违规担保这三大方面的问题,看看*ST必康怎么交代吧。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享