首富馬斯克頻頻上熱搜,除了家事外,最受矚目的還是收購推特(TWTR.US)後又「撻定」的那檔子事兒。

馬斯克曾減持特斯拉(TSLA.US)股份,一股熱血要買了推特,但最終還是沒買成,倒是讓特斯拉的跌勢來得更兇猛了些。

今年以來,特斯拉的股價累計下跌了30%,導致其股價下跌的主要原因包括:1)美國通脹數據引發的股市震蕩;2)特斯拉的產量或未如預期;3)之前對於首富馬斯克出售或抵押特斯拉股份以籌資收購推特的憂慮。

剛剛,特斯拉公佈了一份好於華爾街一致預期的2022年第2季業績,其下半年的產量有望大幅提高,而且出售了四分之三的比特幣,騰出逾9億現金進行未來的產品計劃。

另一方面,首富收購推特的交易眼看著也要泡湯,特斯拉上半年所受到的不確定影響似乎正在淡化,下半年有沒有可能超車比亞迪(01211.HK,002594.SZ)?

第2季交付量首跌,但業績超越預期

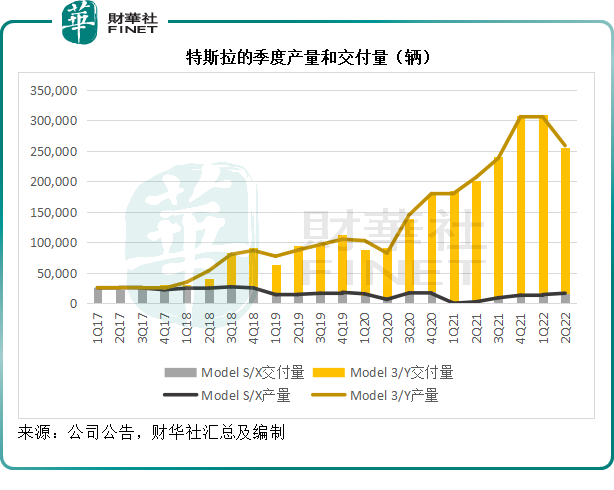

特斯拉2022年第2季Model S/X和Model 3/Y產量分别為1.64萬輛和24.22萬輛,兩個車型總產量同比增長25.27%,但較上季下降15.33%,至25.86萬輛。

Model S/X和Model 3/Y的第2季交付量則分别為1.62萬輛和23.85萬輛;兩個車型總交付量同比增長26.52%,但較上季下降17.85%,至25.47萬輛。

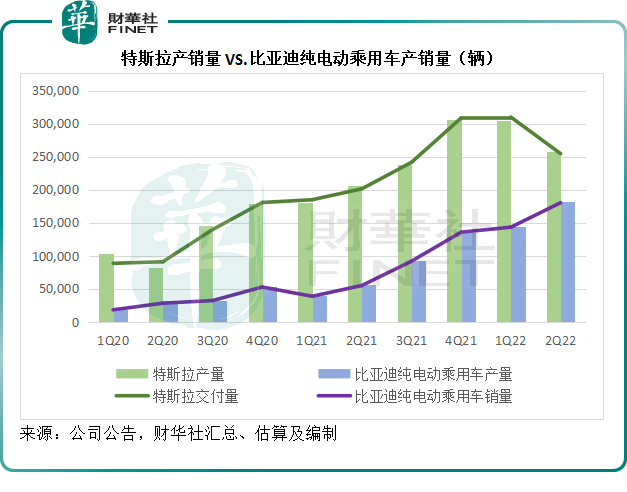

見下圖,特斯拉在2022年第2季的總產量和總交付量結束了過往的上升走勢,有所下降,主要因為供應鏈的挑戰以及上海超級工廠因為疫情停產,也因此被全面進軍「新能源」汽車賽道的比亞迪追上銷量。

不過如果只看純電動汽車,特斯拉的交付量依然是當之無愧的全球第一銷量王。特斯拉2022年第2季的交付量25.47萬輛,對比於比亞迪純電動乘用車銷量18.03萬輛多出7.44萬輛。

2022年第2季,儘管有德州和德國柏林兩個新工廠投產,特斯拉仍面對嚴峻的生產問題:產量貢獻最大的上海超級工廠曾經全面停產,並於第2季的大部分時間都只是局部生產,影響了生產進度。

新工廠方面,德州和德國柏林工廠的產量爬坡似乎不儘人意,一方面是因為通脹令成本高漲,另一方面則因為全球供應鏈問題,使得上遊的供應未能跟上其生產進度。

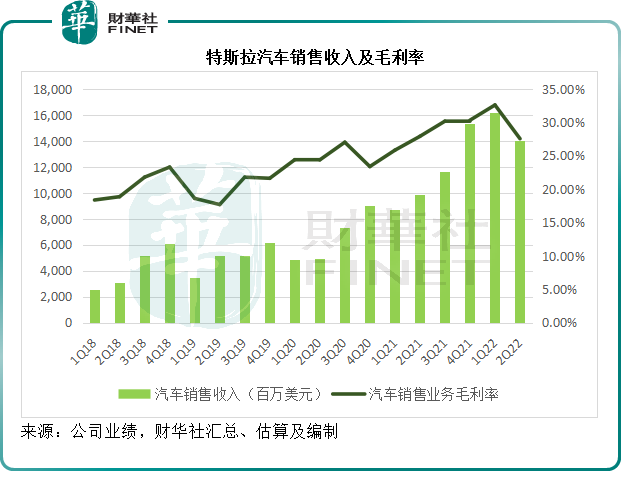

受汽車交付量較上一季下降17.85%(但較上年同期增長26.52%)影響,特斯拉2022年第2季汽車銷售收入較上季下降13.46%,但按年增長41.93%,至140.14億美元,這反映其在第2季的加價已反映到業績中。

由於上海超級工廠的生產被中斷,單位固定支出佔收入的比重上升,導致汽車銷售業務的毛利率按年下降0.35個百分點,較上季下降5.05個百分點,至27.55%,見下圖。

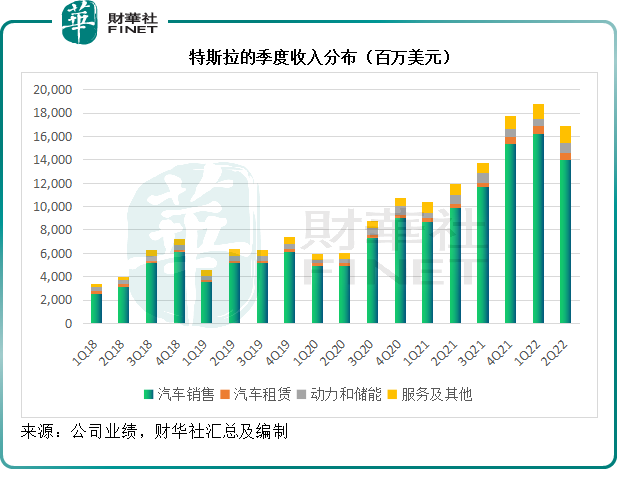

2022年第2季,汽車銷售收入佔了特斯拉總收入的82.76%。

汽車銷售和汽車租賃業務收入均較上季下降,但動力和儲能以及服務業務卻實現強勁的按季增長。第2季,動力和儲能業務按年增長8.11%,按季增長40.58%,至8.66億美元;服務及其他則按年增長54.15%,或按季增長14.62%,至14.66億美元。

這些非汽車業務的增長稍微緩和了汽車業務的降幅,因此2022年第2季特斯拉的季度收入按年增長41.61%(或按季下降9.71%),至169.34億美元,略低於華爾街預期的172億美元。

值得注意的是,動力和儲能,以及服務業務於2022年第2季扭虧為盈,分别實現毛利97百萬美元和56百萬美元,相較上一季分别為毛虧72百萬美元和7百萬美元。

因此,特斯拉的第2季整體毛利率較上年同期提升0.88個百分點,較上季下降4.11個百分點,至25%。

第2季股東應佔利潤按年增長97.81%(按季下降31.92%),至22.59億美元。扣除非持續性項目之後的非會計準則股東應佔利潤則按年增長62.13%(按季下降29.87%),至26.2億美元,均高於市場預期的20億美元。

下半年有望反超

筆者認為,除了業績高於市場預期之外,特斯拉的第2季業績有幾個點透視出正面信息:1)下半年產能和產量將提升;2)汽車銷售的毛利率仍維持高於國内同行的水平,隨著下半年產能釋放,其毛利率有望恢復增長;3)減載數字資產,釋放部分不確定性。

特斯拉第2季交付量和業績較上季下降,主要與上海超級工廠因為疫情和升級局部關閉有關,但是到6月份,情況已經改觀。

產能擴張,產量回升

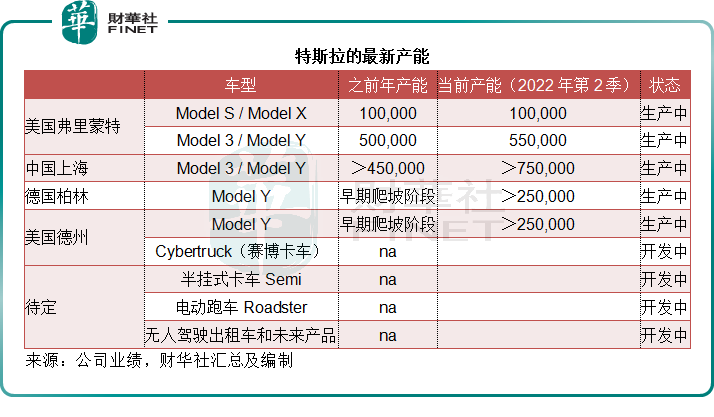

上海工廠的6月份單月產量刷新紀錄,更為重要的是,最近的設備更新已進一步提升產量。筆者從特斯拉披露的季度業績中注意到,上海超級工廠當前的產能已在75萬輛以上,遠超之前的設計產能45萬輛,而且美國弗里蒙特的Model 3/Model Y產能也提升了5萬輛。

柏林和德州奧斯汀的新工廠第2季產量繼續爬升。

柏林的超級工廠實現了單周產超千輛的里程碑(搭載2170電池),並在第2季實現毛利。奧斯汀工廠的第一台搭載特斯拉制4680電池和結構電池包的車輛下線,交付給美國客戶。特斯拉表示會繼續投資於產能擴張,以實現產量的最大化。

馬斯克在業績發佈會上預計,德州奧斯汀工廠在未來幾個月的周產量有望突破1000輛。

見下圖的最新產能數據,特斯拉所提供的最新產能指引為190萬輛,不過首富馬斯克在業績發佈會上表示,特斯拉計劃在今年年底前實現全面生產,年產能相當於200萬輛。

截至2022年6月30日止的12個月,特斯拉的實際產量為110.765萬輛,比亞迪同期的新能源乘用車產量為108.8977萬輛。

隨著特斯拉下半年急起直追,要重新超越比亞迪並非沒有可能。

在業績發佈會上,馬斯克透露了賽博卡車(Cybertruck)的進展,目前計劃在奧斯汀超級工廠的Model Y產量提升之後開始進行Cybertruck產業化,他希望能在明年中開始交付Cybertruck。

利潤率有望改善

蔚來(NIO.US)和小鵬(XPEV.US)為20%-22%的毛利率目標而戰,比亞迪2021年汽車業務的毛利率只有17.39%,可見特斯拉汽車銷售業務於2022年第2季高達27.55%的毛利率有多讓同行羨慕。

值得注意的是,第2季的汽車銷售業務毛利率已有所下降,主要因為上海工廠停產導致收入下降,但固定支出仍維持恒定,成本佔比大增,加上德州和柏林新工廠新投產,產量不足,而支出上升,整體成本增加,拖累了毛利率表現。

但是下半年,情況有望改善,這是因為上海超級工廠已恢復生產,而且產能和產量都在上升,德州和柏林新工廠的生產進度也順利,可攤釋固定支出,形成規模效益。

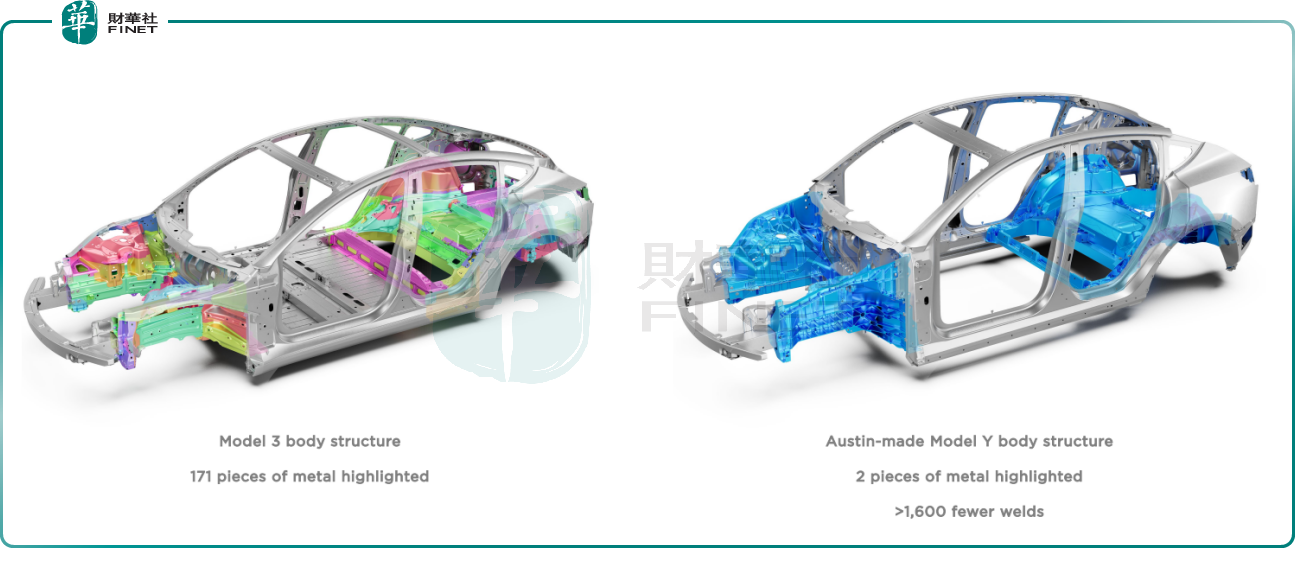

更為重要的是,在國内車廠吹噓一體化壓鑄工藝時,特斯拉早就已經展開。

在2022年第1季的業績中,特斯拉就提到德州超級工廠交付的Model Y將採用一體化壓鑄工藝,車身生產時間只需45秒,應用於Model Y車身前後底板生產過程中,大量減少焊接等環節,將多個焊接件減少為1個,優化制造效率和成本,有效提高行駛安全。

見下圖,左邊的Model 3車身結構由171件金屬構件組成,而右邊的德州產Model Y車身結構只有2件金屬構件,少了1600道焊接工序。

這些領先於同行的工藝優化,將可助力提升特斯拉的利潤率。

今年6月,特斯拉對旗下汽車的進一步加價,也將反映到下半年的業績中,有利於緩衝成本上升的影響。

另一方面,其動力儲能和服務分部的毛利率已見改善,也可提升整體毛利率。

所以筆者認為,隨著產量的上升,特斯拉下半年的毛利率有望提升。

減持比特幣,騰出逾9億美元現金

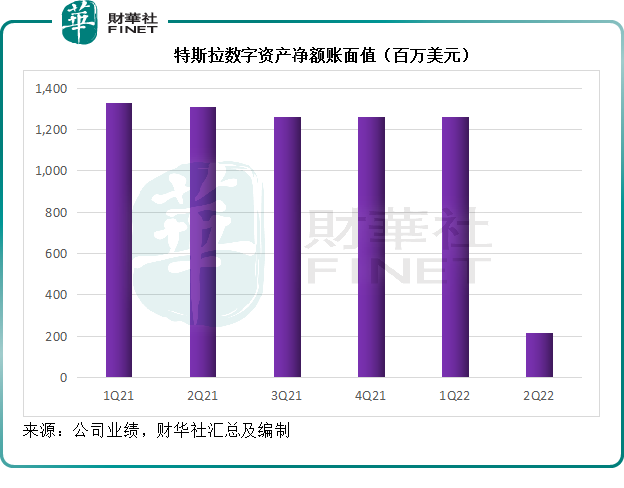

在第2季業績中,特斯拉表示,到2022年第2季,該公司已經將大約75%的比特幣轉化為法幣,並為其資產負債表增加了9.36億美元的現金結餘。

筆者留意到,截至2022年6月,特斯拉的數字資產淨額(賬面值)已由2022年3月31日時的12.61億美元,降至2.18億美元,而現金及現金等價物則由3月末時的175.05億美元,增加至183.24億美元,淨增8.19億美元。

Tradingeconomics的數據顯示,比特幣的美元價格由2022年3月31日的46,754.2美元跌至19,021.5美元,跌幅高達59.32%,最近稍微回升,現報22,893.58美元。

當然,首富表示,減持比特幣並非因為看空,而只是回籠資金,以支持其產品開發計劃、長期產能擴張計劃以及應付其他支出而已。

比特幣在2021年第1季投資15億美元比特幣,在期内錄得2700萬美元的賬面減值虧損,但出售部分比特幣為其帶來了1.28億美元的收益。

筆者留意到,2022年3月末,其入賬的數字資產淨額(賬面值)為12.61億美元,在第1季的業績中,由於比特幣大幅上漲,特斯拉所持有的比特幣市值達到19.6億美元,也就是說,如果特斯拉在第1季期末就出售所持的全部數字資產,至少可以獲得6.99億美元的稅前利潤。

暫時未知特斯拉在第2季減持比特幣到底是賺了還是賠了,但是從賬面值來看,其2022年6月末的數字資產賬面值要比3月末時減了10.43億美元,而特斯拉只套現了9.36億美元現金,看來投資回報不是太理想。

筆者也注意到,特斯拉通常將數字資產已確認收益記錄到「重組及其他」項下,而2022年第2季該款項為支出1.42億美元,對比上季為零。不知這僅包括其現有工廠重組費用,還是也包括數字資產的已確認損益。

不過,減載與首富一樣「情緒化」的數字貨幣,或許能降低特斯拉的波動風險,讓其業績更能反映持續性經營業務的實際表現,這是一大好事。

總結

無論如何,充滿不確定性的第2季已經過去。隨著德州和柏林新工廠產量提升,上海工廠全產能運作,特斯拉要克服交付危機並非不可能。

不過,正如首富在業績發佈會上表示,通脹將阻礙全球經濟發展,而特斯拉也相應加價以緩和成本壓力,但早前馬斯克在推特上表示,如果通脹「冷靜下來」,特斯拉也會相應調低電動汽車的售價。

特斯拉的管理層認為,大部分商品的價格或要到今年年底或明年才會轉跌,不過馬斯克表示仍有例外:「鋰的瘋狂仍在繼續」,並敦促企業家們進入鋰的產業鏈,「不要錯過這個能大幅獲利的機會」。

這或折射出一個趨勢:新能源汽車企業在未來兩年仍將為滿足訂單而戰,而且在這期間,各大新能源汽車企業將競相優化生產工藝,同時升級軟件和服務,以提升硬件生產效率並拓展軟件和服務收入。與此同時,上遊的產業鏈,尤其鋰的上遊端,仍將擁有很大的發展空間。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享