7月20日,国内铝箔龙头鼎胜新材(603876.SH)发布定增预案,进一步加码电池箔。

定增预案显示,公司拟定增募资不超过27亿元,用于年产80万吨电池箔及配套坯料项目、补充流动资金项目。其中年产80万吨电池箔及配套坯料项目将投入19亿元。

鼎胜新材计划通过新建厂房及配套设施、新购置设备等方式提高公司电池箔及配套坯料的生产能力,项目建成后,预计将新增20万吨电池箔生产能力和60万吨坯料的生产能力。建设期为36个月。

据悉,电池箔是铝箔的一种,主要用于锂电池正极集电体。而鼎胜新材是最早进入该领域的企业之一,已发展成行业绝对龙头。

现阶段,鼎胜新材正不断构筑自身的竞争“护城河”,加速拓展市场份额。

01再扩产,鼎胜新材电池铝箔赛道“狂奔”

近年来,新能源汽车行业迅猛发展,锂电厂商扩产动力电池热情高涨,带动上游电池铝箔需求激增。

GGII数据显示,2022年上半年我国动力电池出货量超200GWh,同比增长超150%。按照1GWh动力电池需450吨铝箔测算,2022上半年拉动了超9万吨铝箔市场需求。

据GGII预计,到2025年全球动力电池出货量将达到1550GWh,储能电池出货量将达416GWh,2025年全球锂电池需求合计有望超过2TWh,对应电池铝箔需求量约100万吨。

另外,钠离子电池正负极集流体均为铝箔,其产业化不断提速,也将电池铝箔行业带来又一增长动力。

而在供给端,厂商从设备预定——交付——安装调试周期长达2-3年,国内现有电池铝箔产能扩产增速短期内仍无法满足新能源产业的扩张需求。也就是说,未来锂电铝箔市场还有相当大的增量空间。

在行业景气度高企的情况下,众多铝箔企业大规模扩产,此时鼎胜新材加大投资自然是必须之举。鼎胜新材称,现阶段公司已将动力电池铝箔的项目扩建、增产列入公司重点发展项目。

在产能布局上,鼎胜新材拥有镇江、杭州、内蒙、意大利都灵、泰国罗勇等五个生产基地,形成年生产能力100万吨。其中现有锂电池铝箔产能15万吨/年。电池铝箔可通过新建产能或传统铝箔转产生产,公司预计到2025年电池铝箔产能规划将达35万吨左右。

鼎胜新材表示,上述“年产80万吨电池箔及配套坯料项目”实施后,公司电池箔产能将得到进一步提升,竞争力加强。

02铝箔龙头,电池铝箔增厚利润

资料显示,鼎胜新材是国内铝箔市场规模最大的企业。其主营业务为铝板带箔的研发、生产与销售业务,主要产品为空调箔、单零箔、双零箔、铝板带、新能源电池箔等,产品广泛应用于绿色包装、家用、家电、锂电池、交通运输、建筑装饰等多个领域。

2005年前后,亲水涂层空调箔替代光箔成为空调热交换器的主流原材料,鼎胜新材抓住市场机会,进入空调箔市场,迅速发展成全球空调箔市场龙头。其重要客户覆盖美的集团、格力集团、海信集团、海尔集团、日本大金集团、LG集团等国内外一线空调生产企业。

2007年,鼎胜新材继续向主要应用于包装、家用等消费领域的单零箔和双零箔进军。在技艺上,公司成功用铸轧供坯工艺生产出了性能稳定的双零箔毛料和PS版基等,具备显著的成本优势。

嗅到新能源商机,2009年鼎胜新材率先切入锂电池铝箔领域,打破日本的技术垄断,完成国产化替代。公司在工艺上使用了铸轧法代替热轧法生产动力电池用铝箔/薄板,大大降低了动力电池用铝箔/薄板生产企业的生产成本。

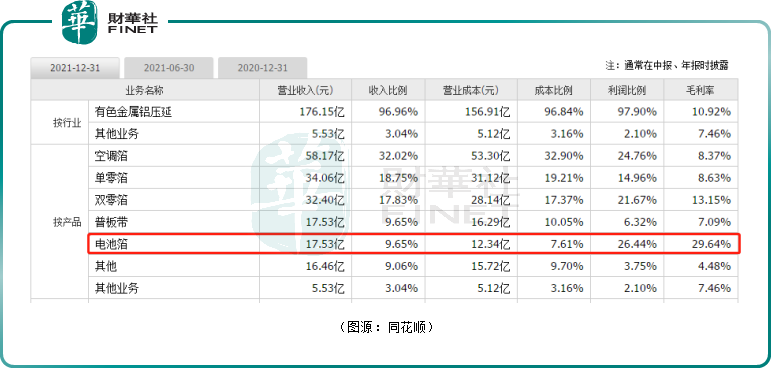

动力电池铝箔属于高端铝箔,相比常规铝箔产品,其利润点有明显优势。2021年电池箔板块是鼎胜新材最赚钱的业务,该产品毛利率为29.64%,其营收占比虽仅占公司的9.65%,但利润贡献比例达26.44%。

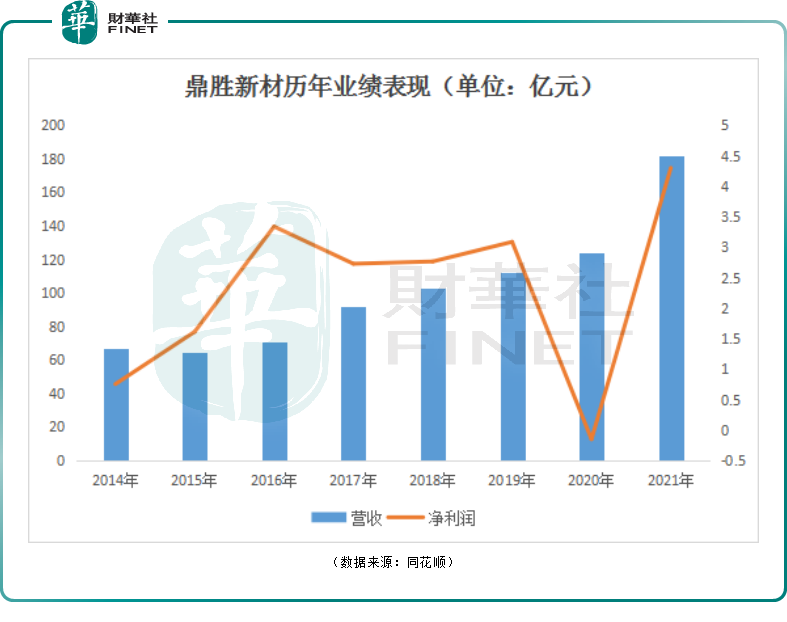

反馈至业绩上,多年来,空调箔、单零箔、双零箔等传统业务一直对鼎胜新材贡献着较为稳定的业绩增量。2020年公司净利亏损,主要受疫情影响、主要原材料铝锭价格出现大幅波动所致。

但自去年开始,鼎胜新材业绩明显上了一个新台阶,经营数据异常亮眼。

2021年,鼎胜新材实现营收181.68亿元,同比增长46.20%;归母净利润4.30亿元,实现扭亏为盈,同比增长高达29.68倍。

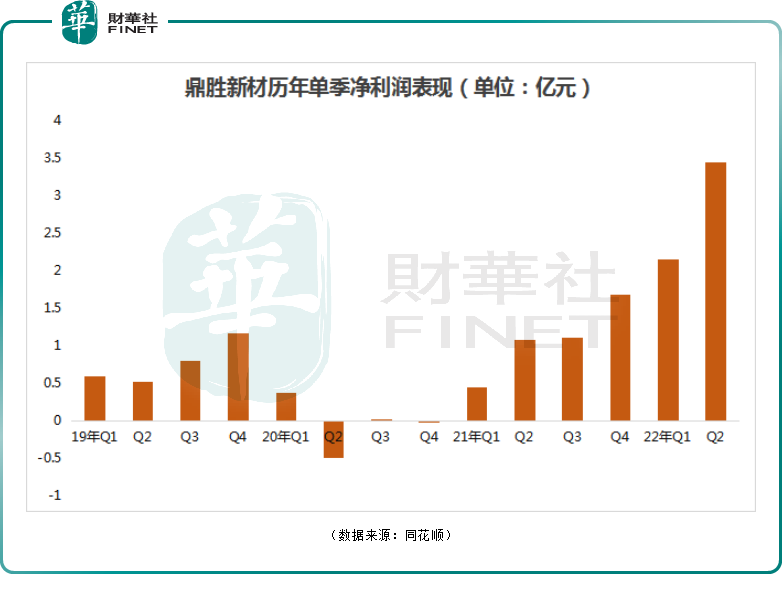

2022年,鼎胜新材继续高歌猛进。2022年上半年,公司预计归母净利润为5.1-6.1亿元,同比增长235.40%-301.16%。

据悉,今年一季度,公司实现营收56.47亿元,同比增长65.82%;净利润为2.15亿元,同比增长387.48%。

经测算,今年第二季度,公司预计归母净利润为2.95-3.95亿元,同比增长幅度为173.15%-265.74%,亦为倍增。

从上图可知,自2021年第一季度开始,公司归母净利润已实现连续六个季度强劲增长。

鼎胜新材将这一现象归功于动力电池铝箔下游需求持续旺盛,公司持续加快传统产线转产生产动力电池铝箔,产销量同比均有大幅提升,对企业利润增长起到关键性作用。

从当前订单量判断,后期鼎胜新材的经营业绩可能仍将维持高速增长。

目前,鼎胜新材已于宁德时代、比亚迪孚能科技、LG新能源、三星SDI等主流电池厂达成战略合作协议。

2021年12月,鼎胜新材与宁德时代签订4年内(2021年11月1日至2025年12月31日)不低于51.2万吨的框架协议;2022年6月16日,鼎胜新材又与蜂巢能源签订4年(2022年-2025年)总采购量8.08万吨合作框架协议书。

仅上述两个订单,在2022-2025年,鼎胜新材已被锁定了约60万吨动力电池铝箔供货订单。而2021年度,公司新能源汽车用电池铝箔销量5.57万吨,同比增加131.50%。

钠离子电池领域,2021年7月宁德时代发布了钠离子电池,预计2023年将形成基本产业链。鉴于钠电池正负极均采用铝箔,公司作为绝对龙头且深度捆绑宁王,也有望充分受益。

有了业绩支撑,在二级市场,鼎胜新材股价表现亦相当出彩。

该股常年盘旋于13-16元/股,自2021年2月份起进入上升通道,短短一年多的时间,累计涨幅已超4.3倍,妥妥的大牛股。截至2022年7月21日,该股报收63.45元/股,盘中一度创下66.85元/股高点。

结语

根据目前电池厂生产情况及铝箔厂产能爬坡进度,电池箔供应明显难以匹配下游需求增长,鼎胜新材作为行业龙头,若扩产项目进展顺利,近两年其业绩增长值得期待。

不过需要注意的是,铝板带箔产品的主要原材料为铝锭和铝坯料,产品销售价格采用“铝锭价格+加工费”的销售定价模式。也就是说,鼎胜新材存在铝锭价格剧烈波动对公司短期内的利润水平造成较大影响的风险。

此外,鼎胜新材未来面临竞争压力也会加大。当前不管是跨界进入铝箔市场,还是同业产能扩张,都在无形之中放大未来的电池铝箔整体产能,而这或许为未来行业竞争加剧埋下隐患。鼎胜新材定增扩张,看似一切美好,却处处暗流涌动。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享