沐邦高科(603398.SH),這位國内益智玩具市場之王,也要站上光伏市場的風口上。繼全資收購光伏矽片企業豪安能源後,沐邦高科又將目標投向了光伏電池上。

近日,為進一步拓展光伏產業鏈業務,沐邦高科發佈公告稱,擬與廣西梧州市人民政府以高達52億元投建10GW TOPCON光伏電池生產基地項目。

換帥更名,緊追光伏風口

回顧發展史,沐邦高科十分熱衷於追逐風口,而光伏則是沐邦高科追過最強的風口了。

沐邦高科的原名為「邦寶益智」,更名的時間是在2021年11月。這個時間點,便是沐邦高科由玩具拓展到「玩具+光伏」雙主業的節點。

在說光伏之前,我們先看看沐邦高科在其他領域是如何追風口的。

在2017年之前,沐邦高科主要是做積木等玩具產品生產和銷售。後來二胎政策開發後,沐邦高科為此轉向教育方向,構建起「教具—教材—師資培訓」的運營模式;2020年,隨著新冠疫情爆發,沐邦高科又迎來了新風口——做醫療用品。為此,沐邦高科又將產品拓展到了醫用隔離眼罩、醫用隔離面罩、醫用紅外體溫計等領域。

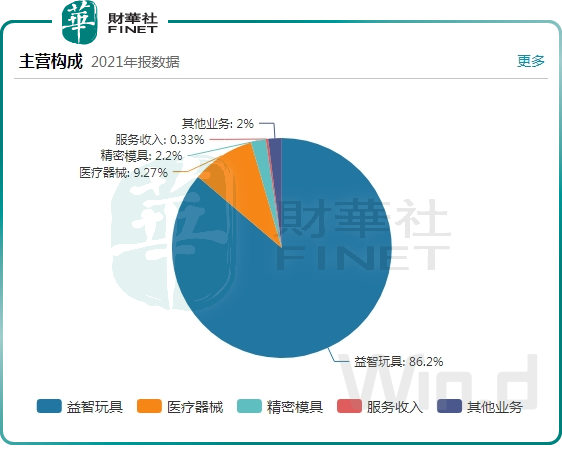

目前,沐邦高科形成了益智玩具業務、教育業務、醫療器械業務三大模塊,不過益智玩具業務仍是公司主要營收來源。2021年,公司有86.2%的收入來自於益智玩具,醫療器械和精密模具分别佔比9.27%及2.2%。

2021年底,沐邦高科又看上了另一賽道——光伏。在光伏領域的探索,沐邦高科走得可謂「激進」。

我們按時間線列出來:

2021年11月23日,變更證券簡稱為「沐邦高科」;

今年2月,定增不超24.15億元用於收購豪安能源100%股權、1萬噸/年智能化矽提純循環利用項目和補充流動性資金,從而獲得豪安能源1.5GW單晶矽棒產能;

今年6月3日,與安義縣政府簽訂投資戰略合作框架協議,擬在安義縣工業園區投建8GW TOPCON光伏電池生產項目,具體投資金額尚未確定;

7月20日,與梧州市人民政府簽訂協議,雙方投建10GW TOPCON光伏電池生產基地項目。

換公司名稱,收購矽片業務,巨額建電池產線,沐邦高科轉型光伏市場的動作相當迅速。財華社注意到,公司此次轉型,與公司換帥有緊密關聯。

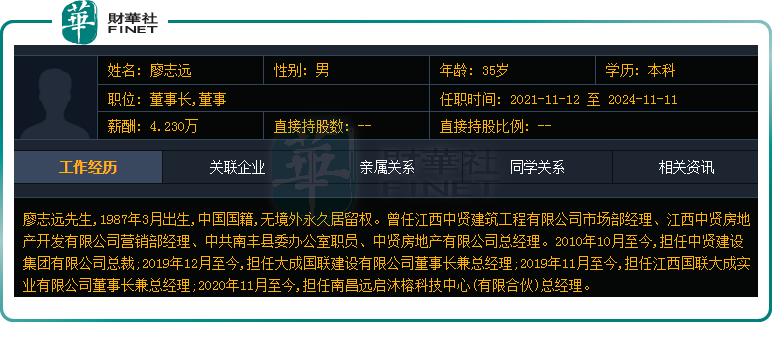

80後廖志遠的出現,決定著沐邦高科的發展方向。

在2021年1月,沐邦高科的控股股東邦領貿易7.3億賣身遠啓沐榕,後者成為沐邦高科的控股股東,沐邦高科實控人變身為廖志遠。當年11月12日,公司董事會換屆,廖志遠成為公司新任掌舵人。

從企業更名,到跨界光伏市場,這都是沐邦高科在廖志遠上台後的一系列動作,由此可看出廖志遠對光伏市場充滿了憧憬。雖然入主沐邦高科後年薪酬只有4.23萬元,但這並不能磨滅廖志遠一心改變沐邦高科的意志。

資料顯示,廖志遠是妥妥的一名80後,今年年僅35歲,本科學歷。在此之前,廖志遠工作履歷相當豐富,曾在地產企業做過市場部經理等多個崗位,以及在多家公司擔任高管職位。從履歷看,廖志遠年輕、世面廣,看中光伏產業風口也不足為奇。年輕人就是敢打敢幹,廖志遠上台後,沐邦高科在收購豪安能源和兩個光伏電池產業大項目上可謂「財大氣粗」,瞬間就躋身光伏產業鏈「俱樂部」。

當下,國内光伏市場高景氣度依然不減,作為矽片環節的豪安能源,也享受了此波市場紅利,訂單不斷,有望為沐邦高科帶來可觀收益。

5月18日,豪安能源與其最大客戶常州順風簽訂了約3.72億片的單晶矽片合同,將在2025年5月底之前向常州順風供完貨。預計此次訂單合同的銷售金額高達22.6億元。

7月13日,豪安能源又喜獲大單,與英利能源簽訂了約2.7億片的單晶矽片合同,預計銷售金額約為16.77億元,明年年底前實現完全交付。

兩番斬獲長大單,有望對沐邦高科的營收帶來積極影響。而在2021年,豪安能源實現收入達8.06億元,淨利潤9000餘萬元,均遠超同期沐邦高科的水平。很顯然,將豪安能源收入囊中後,以收入和淨利潤規模方面看,沐邦高科顯然瞬間壯實了不少。

光伏電池,能否點亮沐邦高科前程?

過去大半年以來的光伏產業佈局,沐邦高科同時切入了光伏產業鏈上遊的矽片環節以及中遊的電池環節,其要打通上下遊產業的意圖相當明顯。

當前,國内矽片市場供應處於緊平衡狀況,對矽片企業來說仍有增加訂單的市場機遇,沐邦高科在矽片領域或許還可以在中短期内繼續吃到市場供需緊張下的紅利。磁性材料龍頭企業橫店東磁上月表示,上遊的矽料和矽片市場,預計在2023年出現產能過剩現象。

那光伏電池領域呢,不惜重金砸入光伏電池的沐邦高科,在這個環節能否也能吃到肉?

財華社認為,沐邦高科佈局光伏電池,不確定因素多,未來能否成為矽片業務後又一個新增長點,是需要打上問號的。

首先,在資金環節上,已經讓沐邦高科挺為難了。

安義縣用地300畝的8GW光伏電池項目,具體的投資金額尚未明確,但幾乎可以肯定的是,這是一筆不小的開支。沐邦高科在梧州市的10GW的項目,也是與安義縣項目一樣做TOPCON光伏電池,該項目佔地500畝,預計投入資金就高達52億元。那麽,安義縣項目所耗費的資金預計不會低於20億元。

安義縣和梧州市兩個項目,直到目前仍尚未明確投資安排,作為投資方,沐邦高科少不了投入大額資金。那麽,如此大規模的資金,對沐邦高科而言是有難度的。

在梧州市項目的公告中,沐邦高科也坦言:雖然梧州市人民政府承諾將提供部分資金支持及相關補貼,本合同投資金額仍遠高於公司賬面貨幣資金水平,目前公司尚未具體明確投資安排。後續在項目具體實施過程中如資金緊張,可能會影響項目的投資金額及投資進度。

在今年一季度末,沐邦高科的貨幣資金僅有不到7000萬元,流動資產合計也不足5億元,如何撬動兩個幾十億的大項目?

因此,沐邦高科不排除後續會如此前收購豪安能源及玩具公司美奇林一樣,以走資本運作路線的方式做大事,即以定增等形式吞下目標公司。

其次,進軍光伏電池領域,沐邦高科目前還是一名新手,技術與經驗相對不足。

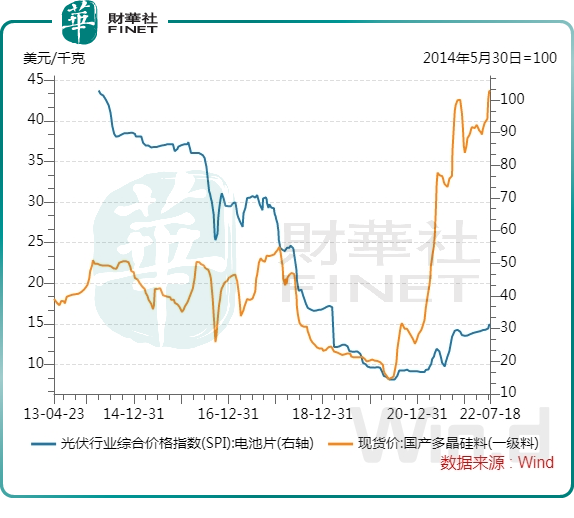

值得留意的是,光伏電池環節的成本傳導能力在整個光伏產業鏈中相對較弱,溢價能力和盈利能力不如矽片環節。

如今,因上遊矽料供需十分緊張,矽料價格攀升直接影響到中遊電池環節的供需和利潤。下圖所示,2020年以來,矽料價格幾乎垂直拉升,但光伏電池片價格上漲幅度則十分緩和,較難將成本順利傳導至下遊電站市場。

所以,我們不難看出,既無充足的資金和完善的技術儲備,沐邦高科仍要選擇巨資佈局光伏電池產業的原因了,那就是做產業鏈佈局。

在整個光伏產業鏈價格博弈還未回歸到合理區間之前,光伏電池環節將會面臨盈利難的問題。而沐邦高科入局光伏電池產業後,有自身矽片產能做為電池原料,可節省生產成本,推高光伏電池業務利潤的天花板。該戰略方向是對的,前提是需要有資金和技術為光伏電池業務進行撐腰。

玩具主業失速,需新能源拉回正軌?

沐邦高科在兒童玩具市場已拼搏多年,近幾年玩具市場雖有「二胎」「三胎」政策的利好,但從國内的人口出生率趨勢就可以看出,玩具廠商要實現銷量的增長,太難了。

沐邦高科就是那一個「難人」。

由於益智玩具是沐邦高科主要營收來源,因此我們直接以公司的整體營收和淨利潤看待公司在玩具市場的經營成果。

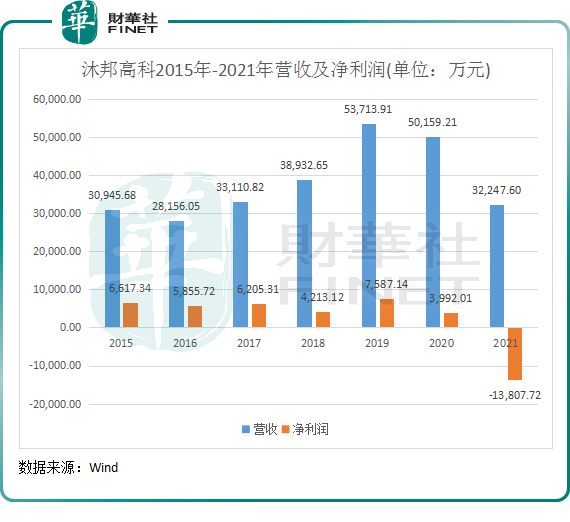

2019年,沐邦高科營收大增主要是受益於收購的美奇林並表。若不考慮美奇林並表帶來的影響,沐邦高科的經營數據顯然並不好看。特别是在2021年,沐邦高科營收驟降,並由盈轉虧,虧損1.38億元。

2022年上半年,沐邦高科預計淨利潤僅為700萬-900萬元,同比下滑68%-75%。淨利潤大幅下降的原因主要有幾點:疫情影響下市場需求低迷以及計提美奇林業績承諾補償款。

公司玩具業務的毛利率,從2017年的34%一路下降到2021年的28.27%。雖說28.27%的毛利,在玩具行業也還是平均水平,但對於公司而言,如此大的降幅肯定不是好的信號,這是公司盈利能力下滑的標志。

在2021年,沐邦高科每套玩具帶來的平均收入是14.4元,而在2017年,這個數字為17.21元。

我們都知道,玩具原材料價格在近兩年來不斷上漲,壓制著企業的毛利。為將成本傳導至下遊終端市場,玩具廠商應該上調產品價格才能保住利潤,為何沐邦高科反而下調玩具售價?

最可能的原因是,在行業激烈的競爭環境以及行業增速下行的背景下,要維持產品銷量和收入增長,沐邦高科不得不走促銷路線。在玩具平均售價下降的2021年,沐邦高科玩具銷售量同比大幅上漲了18.31%,可見走低價路線確實有利於提振銷量,不過在一定程度上拖累了公司的利潤。

此外,沐邦高科當前還承受著此前收購美奇林和豪安能源留下的後遺症。美奇林以及大幅溢價收購的豪安能源,給沐邦高科帶來了商譽問題。

因此,在玩具主業面臨諸多困境之際,沐邦高科經歷換帥後大力切入光伏產業,也是無奈之舉,同時也在為未來的增長尋找出路。只是,公司光伏電池之夢很美好,但現實能否如願,還有待持續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享