疫苗有著「黃金賽道」之稱,行業内不乏智飛生物(300122.SZ)這樣業績常年走牛的公司。

康泰生物(300601.SZ)的業績表現雖然比不上智飛生物,但多年來也基本延續了穩健增長的狀態。不過,該公司於7月24日發佈的2022年半年度業績預告顯示,期内歸母淨利潤預計下降超6成。

受此消息的影響,7月25日,康泰生物直接大幅低開,盤中更是一度跌近9.69%,此後股價(以下均指前復權)跌幅有所收窄,截至收盤,最終下跌4.92%,報收36.32元/股,全天成交量放大至9.84億元,最新總市值為406.96億元。

上半年為何增收不增利?

康泰生物上市於2017年2月,主營業務為人用疫苗的研發、生產和銷售。目前公司已上市銷售的產品包括13價肺炎球菌多糖結合疫苗、無細胞百白破-Hib四聯苗、23價肺炎球菌多糖疫苗、重組乙型肝炎疫苗(釀酒酵母)、b型流感嗜血桿菌結合疫苗、凍幹b型流感嗜血桿菌結合疫苗等,另有新冠滅活疫苗於2021年5月在國内獲批緊急使用,重組新型冠狀病毒疫苗(Y25腺病毒載體)於2021年10月獲得印尼國家藥品和食品監管局緊急使用授權。

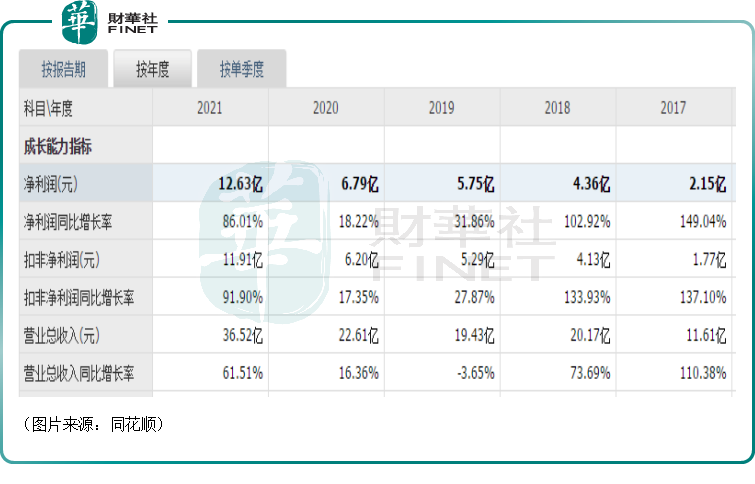

如下圖所示,該公司的營收和歸母淨利潤在持續增長。其中,歸母淨利潤的增速明顯優於營收,可見盈利能力不俗。

以2021年財報為例,康泰生物的營收同比增長61.51%至36.52億元,歸母淨利潤同比增長86.01%至12.63億元,增速表現明顯要好於前兩年。

7月24日的業績預告則顯示,該公司預計2022年上半年實現營收18.28億元,同比增長73.72%,實現歸母淨利潤1億元-1.3億元,較去年同期下降61.37%-70.29%,出現了明顯的增收不增利現象。

結合此前披露的一季度業績來看,康泰生物在二季度實現歸母淨利潤-1.74億元至-1.44億元,同比下降146.3%-155.95%,環比下降152.55%-163.5%。

據了解,該公司上半年營收錄得增長主要是源於主要產品四聯苗、乙肝疫苗的銷售收入大增,同時新上市銷售產品13價肺炎球菌多糖結合疫苗逐步放量。

而期内歸母淨利潤下滑主要是因為新冠滅活疫苗相關資產計提減值及Ⅲ期臨床支出費用化。

康泰生物表示,二季度以來,新冠疫苗需求量下降較快,公司新冠疫苗銷量快速下滑。

另外,公司新冠滅活疫苗仍處於海外Ⅲ期臨床階段,烏克蘭Ⅲ期臨床數據揭盲延後,後續銷售具有較大不確定性。

因此,康泰生物對存在減值迹象的新冠疫苗相關庫存商品、原輔料、自制半成品及截至2022年3月末的新冠疫苗開發支出計提資產減值準備4.15億元;此外,對二季度發生的新冠滅活疫苗研發支出費用化處理,金額為1.4億元。

上述事項合計減少利潤總額5.55億元,考慮加計扣除影響,減少淨利潤4.52億元。

爆雷?「洗澡」?股價已從巅峰下跌超70%

在康泰生物發佈2022年上半年業績預告後,有投資者直言其業績爆了個大雷,同時還有投資者認為公司是在財務「洗澡」,後面好輕松上陣。

從上述的業績預告來看,康泰生物2022年上半年的歸母淨利潤確實出現了大幅下滑,說是業績爆雷並不為過,而這又主要是因為對新冠疫苗相關資產計提減值及Ⅲ期臨床支出費用化,的確有借機進行財務「洗澡」的嫌疑。

值得注意的是,康泰生物盈利下滑似乎已經提前反映在了股價表現之中。

作為一只疫苗股,該公司的股價在上市後一路狂飙猛進,於2020年8月4日達到巅峰155.15元/股,堪稱是超級大牛股。不過,自那以後,康泰生物迎來了深度回調,從高點算起至今已經累跌超70%。

不過,最近一兩年,智飛生物、沃森生物在内大多數疫苗股的股價表現都比較差,康泰生物並不是特例。

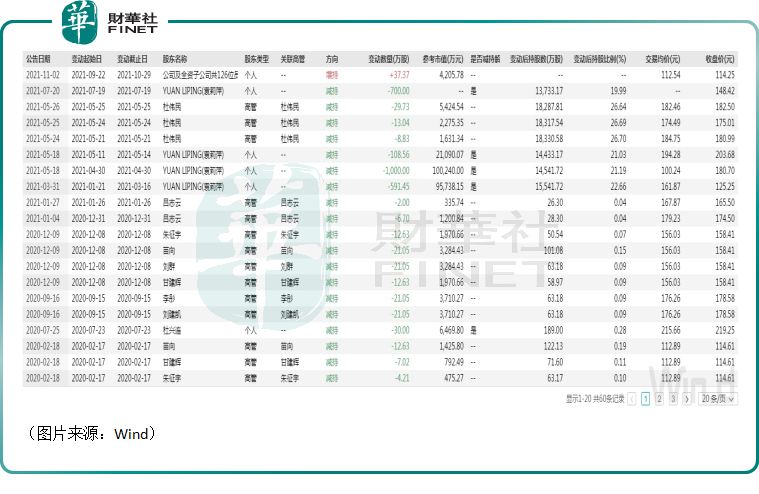

在康泰生物大跌期間,該公司的實控人、實控人前妻還有一些其他的股東紛紛進行了減持,如下圖所示。另外,從持倉來看,2022年以來也有不少機構在離場。

而萬綠叢中一點紅,逆勢進行增持的只有康泰生物的員工了,雖然增持的量相較於其他股東減持的量來說完全是毛毛雨。

據悉,這些員工買入的背景是康泰生物控股股東、實控人進行了兜底式增持倡議,目前這些員工已經處於被套狀態,如果該股繼續萎靡,那麽實控人屆時將需要進行相應的補償。

前景是否還值得看好?

雖說疫苗行業有著「黃金賽道」之稱,但是康泰生物畢竟出現了盈利下滑、股價暴跌的情況,其前景是否還值得看好?

從已上市銷售的疫苗產品來看,其中60μg乙肝疫苗產品和百白破-Hib四聯苗為康泰生物獨家產品,相關適應症發病率高,在國内有較大的潛在市場規模。

以核心產品四聯苗為例,該疫苗自2012年7月獲批上市後開始快速放量,至2020年,批簽發數據為556.33萬支,同比增長16.56%。

不過,受新冠疫苗接種資源擠佔影響,四聯苗、23價肺炎疫苗2021年銷量有所下降。而2022年上半年業績預告已經明確四聯苗期内的銷售收入同比增長了60.13%。

而從長期來看,核心產品四聯苗的市場空間依然值得期待,主要有以下幾方面的原因:

一是對Hib疫苗的多聯替代空間大。由於多聯苗有減少接種次數,減少防腐劑與佐劑的劑量等優勢,疫苗多聯多價化正成為行業發展趨勢之一。

數據顯示,Hib疫苗的批簽發佔比持續下滑,2019年已下降至35%,2020-2021年,由於智飛生物AC-Hib三聯苗處於停產狀態,Hib單苗批簽發量有所回升。不過,隨著聯苗推廣,Hib單苗的佔比有望進一步下降。

二是五聯苗國内供給有限,而且康泰生物的五聯苗的研發進展非常迅速。

三是多聯苗研發壁壘較高,競爭相對較小,國内在研多聯苗的研發進度多處於早期。

此外,康泰生物還作為國内第二家企業上市了全球疫苗之王——13價肺炎結合疫苗(PCV13)。

在中國,PCV13用於2歲以下新生兒肺炎防控,2020年沃森生物的PCV13上市後,批簽發產值迅速增加至71億元,是國内產值最高的疫苗產品。

德邦證券預計康泰生物的PCV13將在2022年明確放量,預計2025年收入將超過45億元,是一款超級大單品。

而截至現在,除上述已上市銷售的疫苗外,康泰生物佈局在研項目30餘項,包括凍幹人用狂苗(人二倍體細胞)、五聯苗、口服五價重配輪狀病毒減毒活疫苗(Vero細胞)等。

結語

綜合而言,雖然康泰生物當下遭遇了盈利下滑、股價大跌的情況,但疫苗行業畢竟是一條非常優質的賽道,該公司也手握多款疫苗產品。在將新冠滅活疫苗相關資產計提減值及Ⅲ期臨床支出費用化後,康泰生物算得上是輕裝上陣,後續業績回暖或許是比較值得期待的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享