相較於2021年的高景氣,2022年的半導體行業頻頻傳出「砍單」的消息。不過,這一情況主要出現在傳統的消費電子芯片領域,實際上包括汽車芯片在内的一些領域景氣度依然高漲,這也使得領域内的相關企業獲得了不俗的業績表現。

例如,國芯科技(688262.SH)於7月25日發佈的2022年半年度業績預告顯示,該公司預計期内實現的歸母淨利潤同比增長了1732%-1890%,延續了增勢。

7月26日,該公司的股價(前復權)直接高開7.78%,不久漲幅就衝高到了10.01%,不過隨後出現回落,最終收漲6.47%。7月27日盤初,該公司股價隨大盤走勢震蕩走低,不過依然在高點附近徘徊。

大基金持股,上市超募16.59億元

國芯科技於2022年1月6日登陸科創板,上市並不太久。在IPO時,該公司原本擬募集資金6.03億元,但最終實際募集資金總額達到了25.19億元,扣除發行費用後募集資金淨額為22.62億元,募資金額比原計劃多出了16.59億元。

這也在一定程度上顯示出了機構對國芯科技的青睐,而大超預期的募資額也使得其發行市盈率達到了418.95倍。

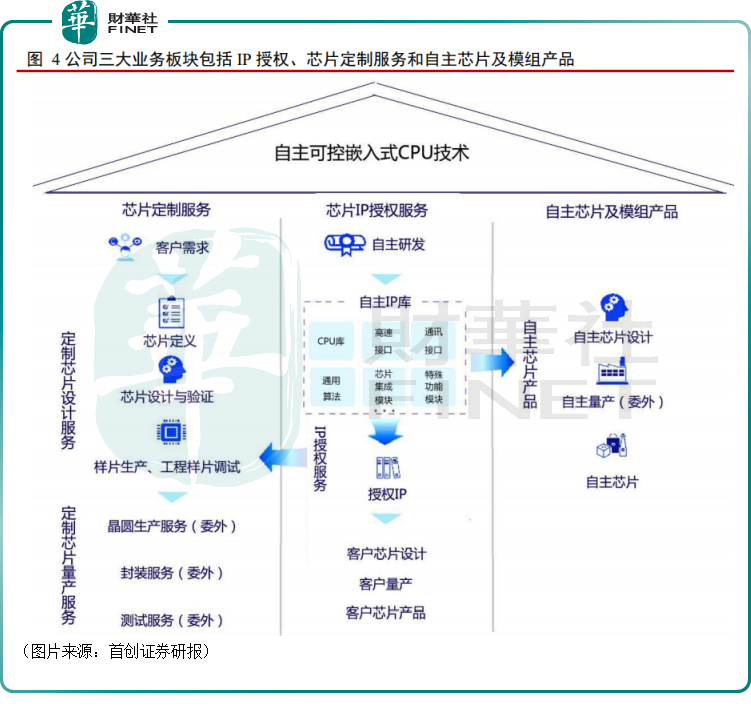

該公司聚焦於國產自主可控嵌入式CPU技術研發和產業化應用,按產品類型劃分,主要業務包括IP授權、芯片定制服務和自主芯片及模組產品三大板塊,其中芯片定制服務又可分為以交付設計成果為主的設計服務和交付定制化量產芯片為主的量產服務。具體情況見下圖。

據了解,國芯科技的產品主要應用於信息安全、汽車電子和工業控制、邊緣計算和網絡通信三大關鍵領域。

其中,IP授權與芯片定制服務基於自主研發的嵌入式CPU技術,為實現三大應用領域芯片的安全自主可控和國產化替代提供關鍵技術支撐。自主芯片及模組產品現階段以信息安全類為主,聚焦於「雲」到「端」的安全應用,覆蓋雲計算、大數據、物聯網、智能存儲、工業控制和金融電子等關鍵領域,以及服務器、汽車和智能終端等重要產品。

值得一提的是,在發展的過程中,該公司還獲得了國家集成電路產業投資基金股份有限公司(也就是大基金)的支持,截至今年一季度末,大基金的持股數為1553.06萬股,佔總股本的比例為6.47%,是其第三大股東。

22年中期淨利飙增逾17倍,二季度貢獻主要增量

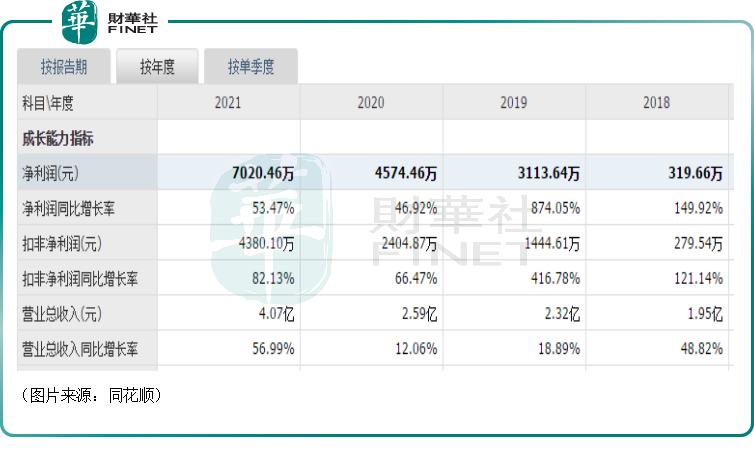

業績方面,國芯科技的業績規模較小,但增速比較可觀。其中,於2021年,該公司的營收同比增長56.99%至4.07億元,歸母淨利潤同比增長53.47%至7020.46萬元。

從業務結構來看,2021年,自主芯片及模組產品貢獻了54.16%的收入和64.57%的利潤,芯片定制服務貢獻了22.78%的收入和35.36%的利潤,IP授權業務貢獻了21.6%的收入,但對利潤的貢獻極小。

從應用端來看,2021年,信息安全領域貢獻的營收佔比達到了60.75%,汽車電子份額呈擴大態勢,2021年佔比20.4%,邊緣計算和網絡通信份額汽車電子份額同樣呈擴大態勢,2021年佔比17.39%。

7月25日發佈的2022年半年度業績預告則顯示,上半年,國芯科技預計實現營收2-2.1億元,同比增長42.1%-49.19%;實現歸母淨利潤0.58-0.63億元,同比增長1732%-1890%;實現扣非歸母淨利潤0.17-0.21億元,實現扭虧為盈。

而且該公司一季度實現營收4980.6萬元,實現歸母淨利潤30.74萬元,由此可見其上半年所取得的利潤主要來自於第二季度。

關於期内歸母淨利潤暴增,國芯科技表示主要系公司持續調整產品結構,抓住行業發展機遇,圍繞國家重大需求、汽車電子和雲安全應用,積極開拓市場和客戶,克服疫情帶來的影響,有效保障了產能需求。

國芯科技的未來如何看?

國芯科技的業績在2022年上半年迎來大爆發非常引人注目,公司後續能否將這種高增長趨勢延續下去是需要關注的問題。

從貢獻最多業績的自主芯片及模組來看,根據應用領域,其可進一步細分為信息安全、汽車電子和工業控制、邊緣計算和網絡通信等三類芯片產品。

隨著新能源汽車的崛起,汽車「四化」(電動化,網聯化,智能化,共享化)日益受到重視,甚至成為了車企競爭力的一個重要體現,而這也導致了汽車系統所需MCU(微控制單元)的用量激增。

以汽車ECU(電子控制單元)系統需求為例(ECU中均需要MCU芯片),根據中國市場學會汽車營銷專家委員會研究部的數據,普通傳統燃油汽車的ECU數量平均為70個左右,豪華傳統燃油汽車的ECU數量平均為150個左右,而以智能為主打的汽車ECU數量平均為300個左右。

這也就是說,單輛汽車MCU用量在新一代汽車ECU系統中較原來有2-4倍的增長。

ICInsights的報告披露,2021年MCU銷售額增長23%至196億美元,2022年將增長10%至新高215億美元。

隨著智能駕駛輔助系統(ADAS)、新能源汽車以及自動駕駛汽車的逐步發展與推進,汽車電子芯片的需求還將獲得增長。

據悉,國芯科技已經實現車身控制MCU穩定出貨,形成了對恩智浦、意法半導體等一些國外廠商多款產品的替代。此外,國芯科技的發動機控制MCU芯片也放量在即。

目前,這兩部分的產品當下屬於壁壘較高的部分,國產廠商份額較低,存在國產替代的需求,競爭格局比較好。

另外,隨著物聯網、5G等技術的飛速發展,可穿戴設備、移動智能終端、智能網聯汽車和機器人等設備產生了海量的數據,並且普遍要求數據處理的低時延和高可靠性,這也催生了邊緣計算的需求。

邊緣計算使數據能夠在最近端進行處理,減少雲、端間的數據傳輸,極大提升效率,很適合高交互、大帶寬的5G時代。而且在各國對數據採集和傳輸日益敏感的環境下,邊緣計算本地化處理數據為企業安全合規帶來很大便利。據CBInsight預測,2022年全球邊緣計算市場規模將達到67.2億美元。

在這一領域,國芯科技已成功研制了RAID控制芯片和具備高性能運算、網絡加速及網絡交換的高性能SoC芯片H2048、H2068和S1020。

而在貢獻最多業績的信息安全領域,該公司成功研發了信息安全芯片及模組產品,為國内少數可提供「雲」到「端」系列化安全芯片及模組產品的廠商。

例如,國芯科技的CCP903T系列雲安全芯片已通過國密二級安全認證,具備較強的市場競爭力,可廣泛應用於密碼設備、服務器與桌面PC、VPN網關、路由器、智能交通路側設備和智能電網控制設備等領域。

結語

綜合而言,雖然國芯科技的業績規模並不算很大,但是過去一些年的業績增速比較可觀,且相關應用端的需求也在持續增長,未來有望延續高增長。

不過,該公司上市時的發行市盈率就高,目前無論是橫向和其他的半導體公司相比亦或是縱向和過往相比,其市盈率都處於偏高位置,這一點後續值得關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享