靠著鋰電上遊的旺盛行情,2022年鋰鹽廠商再度開啓了「造富」神話。

7月25日,鹽湖提鋰大戶——藏格礦業(000408.SZ)披露2022年半年度報告。報告期内,公司實現營收35.1億元,同比增長218.53%,歸母淨利潤23.97億元,同比大漲438.01%。

與此同時,藏格礦業還抛出了一份「壕氣」十足的中期高分紅方案,擬向全體股東每10股派發現金股利18.98元(含稅),合計派發現金總額達到近30億元。

01碳酸鋰毛利達90%,藏格礦業業績爆表

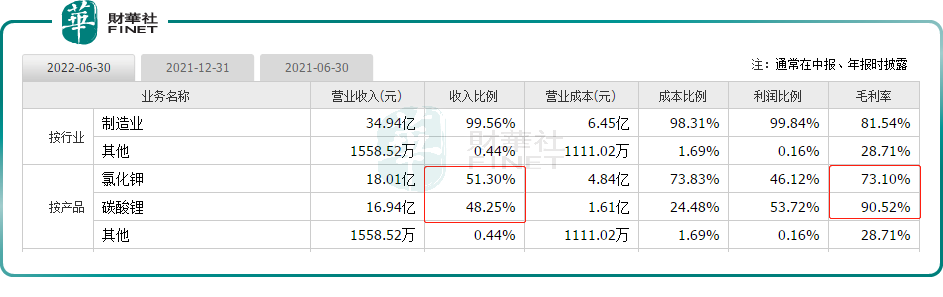

資料顯示,藏格礦業現為國内第二大氯化鉀生產企業,全球鹽湖提鋰技術工藝領先企業。其主要產品為氯化鉀和碳酸鋰,實現雙賽道並行。

藏格礦業上半年盈利能力的擡升,主要來自於兩大產品漲價的帶動,其中鋰鹽產品絕對是頭號「功臣」。

隨著新能源汽車的迅猛發展,鋰材料需求空前爆發。行業數據顯示,2022年上半年,新能源汽車產銷量分别完成了266萬輛和260萬輛,均同比增長120%,產銷規模創歷史新高。

而上遊鋰原料供應相對緊張。2022年1-6月,國内碳酸鋰產量達11.37萬噸,同比增長28.86%,仍無法滿足市場對鋰原料的需求,2022年前5月碳酸鋰進口數量達4.29萬噸。

供需失衡,致使碳酸鋰價格飙升。據上海有色網統計,電池級碳酸鋰均價一度從年初的27.8萬元/噸,衝至3月中下旬的最高點50.3萬元/噸,漲幅高達80.94%;進入6月,價格逐漸回穩至47萬元/噸上下。截至當下,價格依舊高位震蕩。

受益於此,藏格礦業碳酸鋰業務實現營收16.94億元,同比增長449.04%,佔比48.25%;毛利率高達90.52%,上年同期29.96%,同比增加60.56個百分點,堪稱「暴利」。該業務利潤比例由2021年的26.55%提升至53.72%。

要揭示鋰鹽行業到底有多賺錢?藏格礦業碳酸鋰業務奇高的「毛利率」水平已充分表現,也帶動公司整體毛利率起飛,高達81.31%,而去年同期為39.86%。

無獨有偶,從已披露中期業績的企業中,不難發現,幾乎所有與「鋰鹽」掛鈎的企業都賺得盆滿缽滿,且盈利能力還在逐步釋放。包括天齊鋰業、融捷股份、天華超淨、西藏礦業等企業的淨利潤扭虧、預增甚至業績大漲數十倍的並不在少數。

再來看氯化鉀,該板塊是藏格礦業的傳統業務,充當業績基石的角色。2022年上半年,藏格礦業氯化鉀業務實現營收18.01億元,同比增長128.92%,佔公司總營收比例為51.3%,淨利潤比例為46.12%。

2022年以來,由於糧食價格上行,以及俄羅斯和白俄羅斯(合計產量佔全球近40%)遭受制裁使得鉀肥供給出現缺口。我國作為鉀肥需求大國,受資源因素制約,國内鉀肥產量無法滿足市場需求,鉀肥的緊供給狀態刺激了鉀肥價格上漲。

數據顯示,2022上半年,藏格礦業氯化鉀平均銷售價格已上漲至 3644.31 元/噸,同比上漲89.4%。氯化鉀產量45.94萬噸,同比增長26.94%;銷量49.41萬噸、同比增長20.87%。

受益於肥料價格上漲的影響,藏格礦業此項業務毛利率也達到了73.1%,同比也出現了29.46個百分點增長。

02現金流充足,擬高額分紅

筆者注意到,業績報喜的同時,藏格礦業還將進行高比例的分紅。公告顯示,公司擬以總股本15.8億股為基數,向全體股東每10 股派發現金股利18.98元(含稅),以此計算合計擬派發現金股利約為30億元(含稅)。

如此高比例的現金分紅,是否會對公司經營性現金流造成壓力呢?

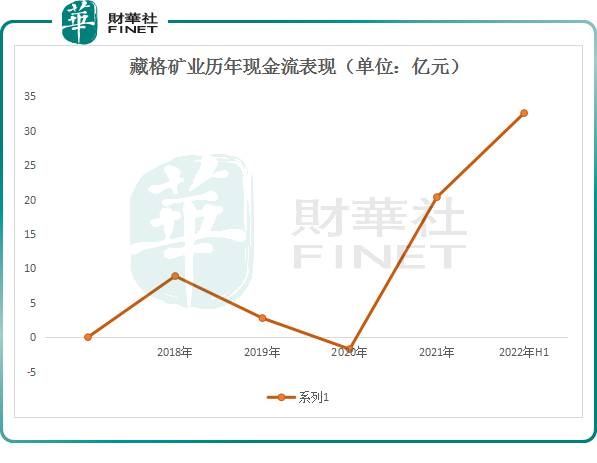

同花順數據顯示,截至今年6月,公司資產合計為132.8億元,資產負債率僅9.66%,貨幣資金為39.45億元;藏格礦業今年上半年經營活動產生的現金流量淨額提升至32.56億元,而2020年與2021年則依次為-1.74億元、20.35億元。

從上述數據可看出,良好的現金流正是藏格礦業此番大手筆分紅的底氣所在。

03高歌猛進能持續多久?

展望後市,多機構分析指出,鋰電下遊需求空間仍有大量提升空間,而鋰鹽上遊原料70%依賴進口。又鑒於鋰資源開採具有3-5年的長周期性,短期内鋰價高位震蕩的局面仍難改變,判斷拐點或在2023年到來。

據電池網不完全統計,2022年上半年,以比亞迪、欣旺達、億緯鋰能等為代表的鋰電池企業相繼公佈了多個新投建項目,整體投建資金超4391.33億元,建設年產能達1069GWh。

可以預見,需求高增的情況下,鋰產品供需關系緊俏,鋰資源豐富的企業其業績有望繼續受益。

藏格礦業現有青海察爾汗鹽湖鐵路以東724.35平方公里的採礦權,青海茫崖大浪 灘黑北鉀鹽礦、堿石山鉀鹽礦、小梁山-大風山地區深層鹵水鉀鹽礦東段詳查共1400平方公里探礦權面積。

近些年,藏格礦業收購了不少鋰資源。如,麻米措礦業(持有24%股權)擁有麻米錯鹽湖礦權面積115.43平方公里,探明液體鹵水礦中氯化鋰儲量 250.11 萬噸,折碳酸鋰217.74萬噸。據悉,該鹽湖計劃建設10萬噸/年碳酸鋰生產線。

此外,公司還持有超級資源19.47%股份,間接參與阿根廷 Laguna Verde鹽湖鋰項目的開發及建設,現已取得該項目的開發運營權。

截至目前,藏格礦業共計擁有200萬噸/年的氯化鉀產能,及1萬噸/年的電池級碳酸鋰產能。

瞄準碳酸鋰行情機遇的藏格礦業,今年3月初,藏格礦業還制定了「五年規劃」,訂下了未來三年將通過並購新增1-2個百萬噸碳酸鋰儲量級别的鹽湖鋰項目,五年後主要經濟指標及效益邁上百億台階的遠大目標。

結語

綜上,藏格礦業淨利潤暴漲主要得益於產品的漲價「紅利」。因此,若產品價格出現波動,將會給藏格礦業產生較大的影響。此外,公司產能建設能否如期釋放,也仍要打一個問號。

從鋰電行業角度看,當前入局者眾多,市場競爭加劇。待鋰資源高估值的潮水退去後,還能否保住合理利潤空間,才是考驗企業真正本領的時候。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享