白酒行業第一份中報正式出爐,不是貴州茅台(600519.SH),而是水井坊(600779.SH)。「水井坊」是中國知名的高端白酒品牌,公司主營白酒產品的生產與銷售。

據水井坊7月26日盤後公告,2022年上半年營業收入20.74億元,同比增長12.89%,不過歸母淨利潤同比微降2%。這樣的業績或讓市場失望,財報公佈隔日(7月27日),水井坊股價一度跌超5%,最終收跌4.65%報75.52元/股。

白酒行業作為消費板塊的一大主角,歷來受到市場關注,然而行業今年第一份中報公佈後卻並未實現開門紅,如何看待?

為何營增利減?

為何營收增長,但淨利潤卻同比下降?水井坊在半年報中直言:

報告期内,我國經濟持續面對需求收縮、供給衝擊、預期轉弱三重壓力,同時受國内疫情反彈等超預期因素衝擊,白酒消費場景萎縮。

對於下半年的行業趨勢,水井坊並不樂觀,其表示:

在下半年,行業預計將持續面對疫情與經濟放緩所造成的挑戰,渠道動銷困難,社會庫存增加,現金流緊張。

但對白酒行業中長期發展,水井坊依然審慎樂觀,消費升級將持續影響行業中長期發展。水井坊認為,消費者更為重視品牌、品質和服務,把握住以上趨勢的傳統白酒企業將在未來行業競爭中佔據先機。

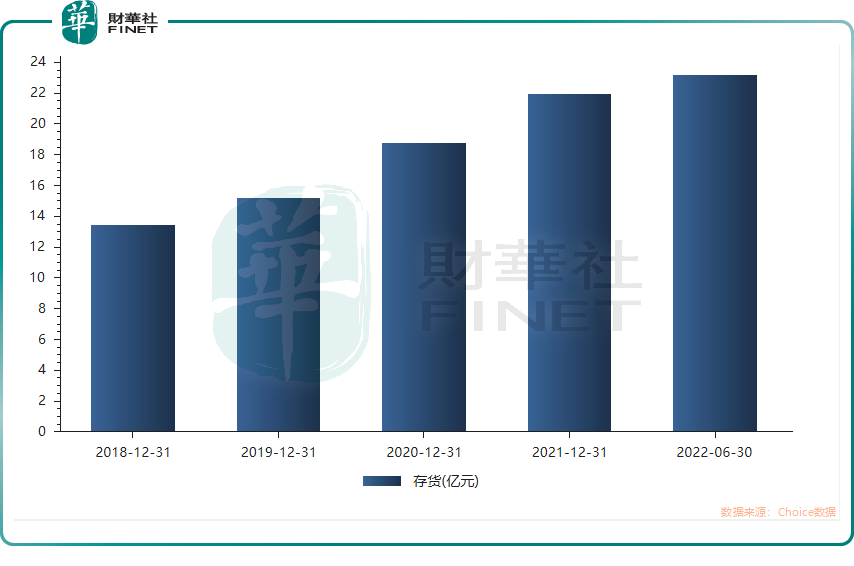

目前存貨情況是什麽樣呢?截至今年中報期末數據,水井坊存貨為23.21億元,同比增長20.85%,佔總資產比例為38.96%。

而筆者查詢近年存貨數據發現,確實是逐年增加。

不過,水井坊首席執行官朱鎮豪強調,在經濟大環境承壓,白酒消費場景受限的情況下,水井坊通過數字化營銷、消費者培育、開啓全新團購模式等手段,持續擴展圈層,不斷促進門店動銷,從而保持價值鏈健康。

為了驗證朱鎮豪所講,筆者對比了存貨項目下的庫存商品數據,2021年末是2.86億元,而截至今年6月30日,該數據是2.57億元。看來企業確實在積極消化庫存。不過從同比數據來看,仍略高於2021年中報時期(2021年中報庫存商品為2.29億元)。

公司三大策略促增長

公司表示,雖然公司產品銷售的增長勢頭在上半年有所放緩,整體社會庫存也高於去年同期水平,但總體仍處於健康水平。今年上半年,公司繼續執行「產品升級創新、品牌高端化、營銷突破」三大策略,公司主要做了三大方面:

1、產品升級創新方面

2022年4月,新一代井台正式上市。據公司介紹,井台是水井坊開山經典作品,而新一代井台以品質升級為核心,以「一獨雙香」為基礎,通過三大加強工藝,釀造出「六更」品質。「一獨雙香」指以水井坊古窖獨有「一號菌群」為基礎,進行了醇甜、醇厚雙香工藝創新。「三加六更」是指加入更多老酒,酒體更陳更柔;加長發酵時間,酒體香味更醇更厚;加強原糧脫脂工藝,品飲更加淨爽。

2、品牌高端化方面

通過文化和體育兩個重要抓手,不斷提升以典藏和井台兩大單品為核心的水井坊產品的品牌價值,向不同目標客戶圈層精準傳遞品牌使命,賦能圈層營銷。上半年,水井坊與中國冰雪大會、WTT世界乒聯、國家寶藏等優質IP達成深度合作,開展多類整合營銷活動,實現針對多類高端圈層的精準觸達與激活,加速銷售轉化。

3、營銷突破方面

公司團隊構建了高端圈層的會員服務體系,通過高端品鑒會、品牌行、博物館體驗、網球俱樂部、水井坊獅王荟等各類消費者培育活動,精準滲透目標消費者圈層,讓目標消費層建立起長期的品牌忠誠度。

2021年7月,水井坊成立高端銷售公司,對典藏及以上產品進行獨立運作,通過省代入股方式,將經銷商利益與公司利益捆綁,提高了經銷商運作高端產品的積極性。同時典藏獨立運作緩解了外資控股下機制過於僵化和流程化等局限,使銷售政策可以更貼近市場,靈活性大大提升。

庫存上升,但頭部企業仍在積極擴產

水井坊庫存增加不是個例。其實受大環境影響,這兩年白酒行業的庫存都在大幅增加。筆者按申萬行業分類,查詢了近年的白酒企業庫存情況。可以看到,有的白酒企業連續三年庫存都是增加的,特别是2020年至2021年,除了五糧液等為數不多的白酒企業,多數企業庫存都在增加。而水井坊的庫存規模,在白酒行業里其實並不高(表中按2021年庫存排名,水井坊排名第13)。

雖然庫存在增加,但企業對行業中長期的未來或仍偏樂觀,因為頭部酒企積極擴產的節奏在有條不紊的推進中。2022剛開年,白酒龍頭貴州茅台和五糧液(000858.SZ)便接連抛出擴產計劃;緊接著,今世緣(603369.SH)、山西汾酒(600809.SH)、水井坊、舍得酒業(600702.SH)等知名酒企也紛紛跟進。據證券時報粗略統計,截至6月,A股市場上市白酒企業2022年公佈的擴產投資計劃金額合計超過360億元。

其中,水井坊曾於5月9日晚間發佈公告,公司計劃在邛崃進一步擴大產業規模,擬分期建設「水井坊邛崃全產業鏈基地項目第二期」。項目建設包括釀造基地、瓶裝酒包裝中心、倉儲物流基地、國家實驗室、新產品研發中心等,該項目預計佔地面積約735畝,投資總額預計40.48億元。

頭部企業擴產,機構也對行業中長期趨勢較為樂觀。中信證券近期研報認為,預計短期的行業表現對市場情緒、中報預期、流動性、投資風格等邊際變化的敏感度提升。但趨勢上,當前進入穩增長政策落地的關鍵週期,國内經濟回升的趨勢較為明確,白酒作為消費景氣代表性賽道,在經濟回升預期下具備配置吸引力。

筆者認為,中報對於消費股來說,只是代表了上半年的歷史情況,上半年大環境如此,白酒作為消費板塊的重要一員,肯定會受到一定影響,隨著中報的陸續公佈,股價在短期會對中報有一定的反映,但從中長期看,隨著經濟回升趨勢明確,消費賽道還是很有吸引力的。特别是最近新能源賽道在高位開始有爭議的情況下,資金會不會做高低切換,去重新回到消費賽道呢?還是值得關注的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享