7月26日,国内汽车水泵行业龙头——飞龙股份(002536.SZ)发布公告称,公司近期收到重庆理想汽车有限公司常州分公司的《供应商定点意向书》。根据该定点意向书显示,公司成为理想汽车某项目热管理模块/EGR冷却阀的供应商。

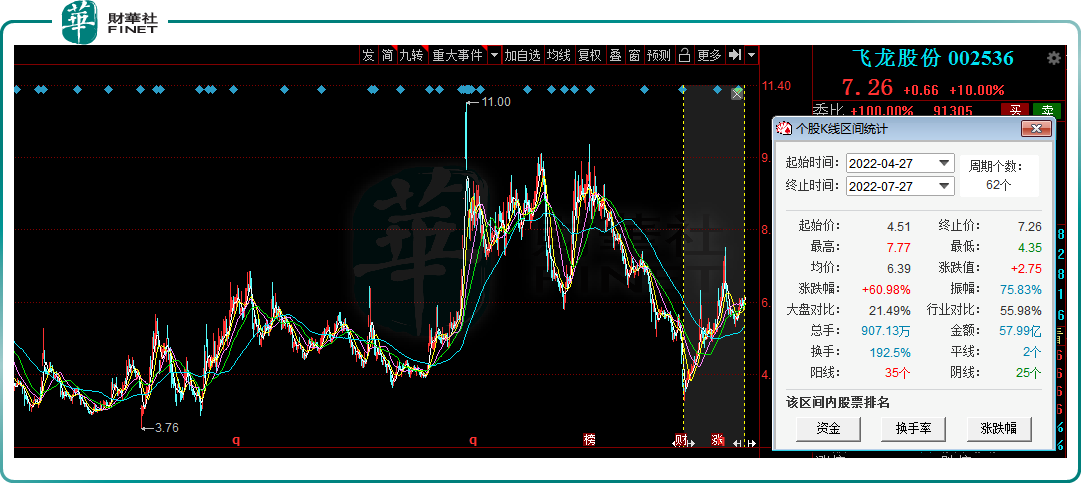

受此消息提振,7月27日,飞龙股份股价直接一字板涨停,报收7.26元/股,从4月27日反弹迄今,累计涨幅60.98%,最新总市值为36.35亿元。

01频获新能源订单,扩产提速

飞龙股份成立于2001年,是国内传统汽车零部件行业的龙头企业,其主要产品涵盖传统发动机重要部件(机械水泵、排气歧管和涡轮增压器壳体等)、新能源、氢燃料电池和5G工业液冷及光伏系统冷却部件与模块、发动机节能降排部件、非发动机其他部件等。

汽车“新四化”(电动化、智能化、网联化、共享化)趋势下,汽车零部件行业面临全方位产业变革,同时也迎来转型发展的新机遇。

紧跟市场,飞龙股份在稳固传统汽车零部件的同时,“新能源”俨然已成为其另一个“主战场”。在该领域,公司主要布局电子水泵系列和热管理模块系统两大业务管线。

在电子水泵系列方面,据悉,基于结构紧凑、可靠性高、可调性强、精确度高等优点,电子水泵相较于传统机械水泵更适应电动化。

在应用领域中,传统燃油车与新能源车热管理系统存在一定的差异,燃油车热管理系统包括发动机热管理系统和汽车空调系统,一辆车通常只需要1个电子水泵。

而新能源车热管理系统则包括空调热管理系统、电机、电控冷却系统、电池热管理系统,所需电子水泵为一辆车2至5个,电子水泵单车价值大幅提高。

这就意味着,未来随着新能源汽车的快速放量,电子水泵市场空间有望多倍增长。

据笔者了解,电子水泵以功率来划分,功率越高,技术难度越大,18w属于低功率,用于增压器等的冷却,主要用于燃油汽车;30w-100w多用于新能源汽车空调、电机、电池等的冷却;200w以上多用于燃油车主水泵、燃料电池等。

自2009年起,飞龙股份便开始研发电子水泵,截至目前公司形成比较完备的电子水泵产品体系,产品功率范围13W到16KW,产品电压覆盖12V平台、24V平台、48V平台、220V平台、350V和550V高压平台产品。

而在热管理模块系统方面,据了解,飞龙股份热管理系统产品主要涉及控制阀、燃料电池热管理控制阀、电子执行器、电动车水阀、域控制器、热管理系统集成及各种变型产品等。

相比传统燃油车,新能源车热管理系统不仅仅增加了热管理用零部件数量,同时还带来了零部件的替换和升级,导致新能源车热管理系统单车价值量大大增加。

据东北证券研报指出,目前新能源汽车的热管理系统单车价值量在5,000元至1.15万元左右不等,约是传统燃油车单车价值量的3倍,该机构预计到2025年国内新能源车热管理市场规模将接近700亿元。

现阶段,飞龙股份正不断构筑自身的竞争“护城河”,加速拓宽产品线,提高市场竞争力。

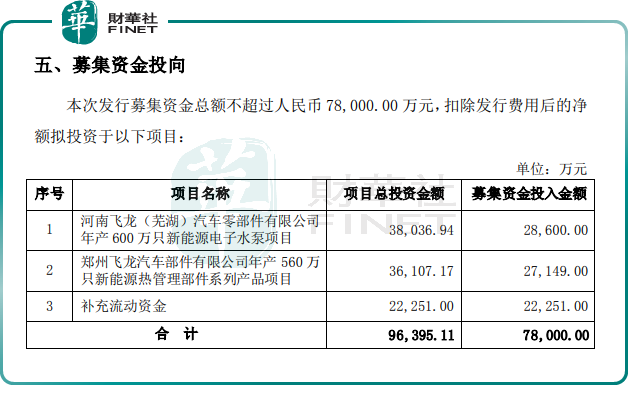

7月24日,飞龙股份发布2022年度非公开发行A股股票预案,公司本次募集资金总额不超过7.8亿元(含发行费用),其中,2.86亿元用于年产600万只新能源电子水泵项目,3.61亿元用于年产560万只新能源热管理部件系列产品项目,2.23亿元用于补充流动资金。

对此,市场分析称,飞龙股份作为少有的较早布局新能源热管理系统的本土企业,通过此次募资扩产,有望取得先发优势,享受到更多行业红利。

值得一提的是,经过多年的布局,飞龙股份在新能源领域已取得一定的成绩。今年以来,公司频获订单,主要涉及新能源车用电子水泵系列和热管理模块系统产品。

5月31日,飞龙股份宣告,公司成为吉利采购某项目电子水泵的供应商。项目计划从2023年开始量产,预计销售收入1.5亿元。

据统计,自2022年以来,飞龙股份已拿下包括浙江吉利汽车、越南VINFAST汽车、无锡艾默林、宁波吉利罗佑在内的4个供应订单,订单额分别为1.5亿元、6.3亿元、1.6亿元、9000万元,总额已超10亿元。

算上此次理想汽车项目,合计5个订单。可以预见,若上述项目均能顺利落地,有利于增厚飞龙股份的经营业绩。

截至目前,飞龙股份已与蔚来汽车、理想汽车、舍弗勒、合众汽车、飞碟汽车、零跑汽车、天际汽车、长城汽车、奇瑞、吉利汽车等50余家新能源汽车品牌建立合作关系。

02业绩波动较大

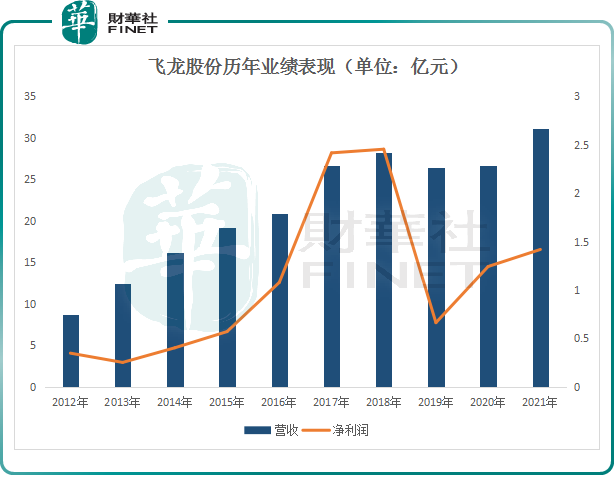

从过去业绩表现来看,飞龙股份盈利并不稳定。公司在2018年归母净利润达到峰值2.45亿元后,2019年业绩却大变脸,归母净利润同比下跌72.97%;2021年公司营收31.16亿元,同比增长16.89%,归母净利润为1.42亿元,同比增长14.18%。

然而,到了2022年上半年,又上演业绩变脸的戏码。2022年上半年,飞龙股份预计归母净利润1906.01万至2785.71万,同比变动-87%至-81%。

飞龙股份解释称,报告期内受芯片缺乏、疫情反复影响,公司传统产品业务受挫,特别是商用车领域,销售收入同比有所下降,影响利润较大。此外受国际形势影响,运费居高不下,销售成本增加。

结语:

新能源汽车风口下,飞龙股份作为国内传统汽车零部件行业的龙头企业之一,经过多年积累在规模、研发、技术、客户资源等方面具备较强的竞争力。此次成功进入理想汽车的供应链,对于飞龙股份开拓和发展新能源市场具有重要意义。

不过,当前汽车行业正面临转型,传统内燃机汽车市场逐步萎缩,因此公司传统业务产销量存在下降风险,在公司新能源业务尚未起量时,恐会短期影响公司经营业绩。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享