從4月27日大市反彈至今,江淮汽車(600418.SH)股價不知不覺就翻倍了,表現遠優於比亞迪(002594.SZ)、小康股份(601127.SH)等熱門汽車整車股。

據東財行情數據顯示,截至2022年4月27日至7月28日,江淮汽車股價漲幅達150%,該漲幅位居汽車整車漲幅榜第三,第一、第二名分别是中通客車(000957.SZ)和長安汽車(000625.SZ),期間漲幅分别為338%、163%。

眾所周知,整車板塊在資本市場的估值,最大的是比亞迪(主要原因還是全能產業鏈以及半導體等),其次是蔚來、小鵬、理想等造車新勢力,然後才輪到傳統車企,比如長城汽車(601633.SH)、吉利汽車(00175.HK)、長安汽車(000625.SZ)、上汽集團(600104.SH)、廣汽集團(601238.SH)、江淮汽車等。

其實,在傳統車企板塊,江淮汽車也是幾乎墊底的排名,因為其在新能源賽道上沒啥亮眼的動作,且在一定程度上依賴於貨車與客車。

江淮汽車產品主要是整車和客車底盤,其中整車產品分為乘用車和商用車,乘用車包括思皓乘用車(含 SUV 及轎車)、瑞風 MPV等產品,商用車包括輕型貨車、重型貨車、多功能商用車、客車等產品。

單論銷量與市場影響力,江淮汽車怎麽都不是消費者心中的NO.1。

那麽,究竟是哪些因素導致其突然被資金盯上了呢?

首先,可能與政府補助有關,被地方政府偏愛有加,這一點可以從公司發佈的公告看出,公司隔三差五的發佈一條收到政府補助的公告,幾乎刷屏了,真有「凡爾賽」那味。

比如最近的這一次,公告稱,截至 2022 年 7 月 15 日,公司及控股子公司累計收到與收益相關的政府補貼3800多萬元。

而補助的名義則是支持企業成長和市場開拓事項省級配套資金,可以看出這筆錢是安徽省政府方面給予的補助。

補助資金在 2022 年度計入當期損益,將對公司 2022 年度的利潤產生積極影響。簡而言之,直接導致淨利潤增加,但是扣非後的淨利潤是不受其影響的。

或許有人會說,政府補助畢竟是非經常性的收益,這不能代表公司的實力,這話沒毛病。

但,關鍵是,江淮汽車的政府補助已經持續好幾年了,這意味著,這種「非經常性」變得「經常性」了。

比如,2021年度,公司收到各類政府補貼超2.03億元,而發放補助的名目更是五花八門。

江淮汽車在 2021 年扭虧為盈,政府補貼起到了決定性的作用。

另外,2021 年,江淮汽車「項目研發補助」收益達到了 11.9 億元,佔據了超一半的補助比例,而來自新能源汽車方面的補助基本呈逐年下降趨勢。行業補貼退坡大背景下,江淮汽車依然可以嘗到補貼的甜頭。

自 2017 年以來,江淮汽車累計確認非經常性損益 66.46 億元,而在扣除上述非經常性損益後,公司累計虧損 65.51 億元。

2017~2021年,淨利潤分别為4.32億元、-7.86億元、1.06億元、1.43億元、2.00億元,而扣非後的淨利潤分别為-9314.47萬元、-18.77億元、-9.78億元、-17.19億元、-18.84億元。

這五年間,江淮汽車計入非經常性損益的政府補助幾乎成了公司業績背後的助推手。

因此,可以看出公司扭虧的絕招是——政府補貼。

有投資者認為,江淮汽車在汽車供應鏈上具有很重要的戰略意義,補貼多些也是正常。

實際上,身處汽車制造大省的江淮汽車,公司上遊供應鏈方面相當一部分出自安徽,牽一發而動全身,如果江淮汽車真倒下了,零部件的供應商勢必也會受損。

基於此,江淮汽車對安徽省汽車產業鏈的意義非同小可,這才是其價值所在。

其次,與蔚來牽手,這也是深得資本市場關注的一個焦點。

早在 2016 年 4 月,江淮汽車投資 23 億元在合肥修建江淮蔚來工廠,公司由此開啓代工銷售模式,蔚來汽車旗下幾款量產車型皆由江淮汽車生產。

年報顯示,2021 年,江淮汽車與蔚來合作交付新能源汽車約 9.3 萬輛,同比增長 111.36%。以銷售佔比計,2021 年,江淮汽車的純電乘用車中有接近七成來自蔚來的訂單。

而在 2021 年 5 月,江淮汽車與蔚來汽車再次續約代工協議計劃,江淮將繼續生產 ES8、ES6、EC6、ET7 和其他可能的蔚來車型,生產能力擴大至 24 萬輛。

與大眾汽車的合作,也擴大了其影響力,這也是得到資本青睐的一個原因。

除了押寶蔚來汽車之外,江淮汽車還完成了進一步深化與大眾汽車合資合作的協議,探索深化大型國企混改新模式。

雙方合資公司項目正式落地後,大眾集團有意願授予合資公司大眾集團旗下的主流品牌及一系列新能源產品。

合資公司定的目標是在 2029 年間達到年產量 35 萬 -40 萬輛。

江淮汽車與大眾汽車一同出資創辦的品牌是思皓,兩方出資額和股份一樣。

根據規劃,思皓品牌今年將推出純電轎跑 E50ARPro 和純電 SUV E60X 等產品,未來五年内還將推出全新專用平台,目標 30 萬輛規模。

據悉,江淮汽車 2022 年將做大做強商用車,聚力發展智能汽車和智能新能源汽車。年報中,江淮汽車透露,公司計劃 2022 年產銷各類整車及底盤 56.8 萬輛,同比增長 8.36%;預計可實現營業總收入 450 億元,同比增長 11.63%。

第三個原因,則是與江淮汽車的新能源戰略表現有關。

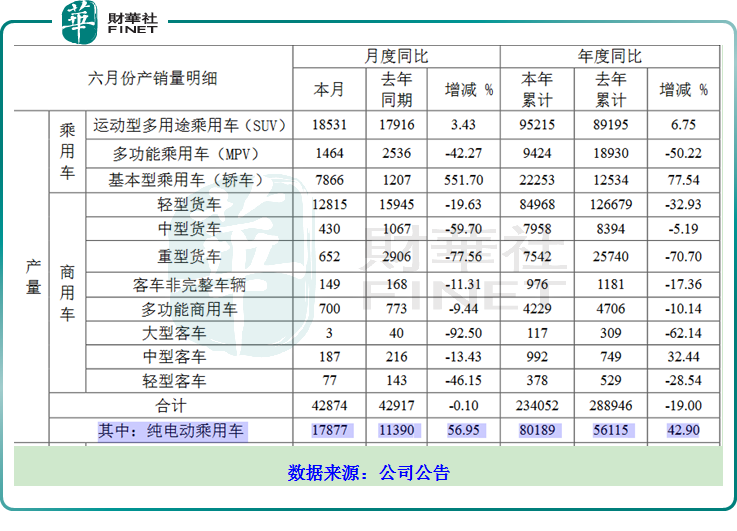

拿最近的銷量數據來說,2022年6月銷量數據顯示,公司的純電動乘用車實現銷量17877輛,逼近2萬了,而且同比增長56.95%。

純電動乘用車的本年累計為80189輛,同比增長42.90%。

這樣的成績其實還是說得過去的,尤其是同比增幅,說明公司在新能源方面的戰略正在一步步地兌現,沒有倒退。

這一點在2021年度的銷量成績單中也能得到體現。

2021 年,江淮汽車累計銷售乘用車 25.25 萬輛,較上年增加 9.71 萬輛,同比增長 62.48%。其中,純電乘用車 13.41 萬輛,較上年增加 8.43 萬輛,同比增長 169.12%。新能源汽車成為江淮汽車乘用車業務的關鍵產品。

2021年報數據顯示,江淮汽車乘用車營業收入 87.23 億元,同比增長 19.39%;商用車營業收入為 235.52 億元,同比下降 12.68%。

加碼新能源的同時,也在逐步弱化大型客車、重型貨車的發展,從2022年6月份的銷量表現來看,大型客車月度同比減少92.5%,年度累計同比減少62.14%;重型貨車亦是如此,月度同比減少77.56%,年度累計同比減少70.70%。

公司的戰略應該是聚焦於新能源方向,車型用途方面聚焦於乘用車方向,這樣路徑類似比亞迪,儘管目前公司的商用車的營收佔比高於乘用車,但已經從蔚來、大眾那里吸取到足夠的轉型經驗,敢於放手一搏了。

關於江淮汽車,股價能否在未來繼續創新高,還得看新能源乘用車的銷量情況以及營收佔比,思皓品牌的未來市場表現等,畢竟業績才是股價永恒的試金石。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享