俞敏洪曾表示:一路走下去,因别無選擇。

去年7月「雙減政策」一紙令下,俞敏洪掌舵下的新東方(09901.HK)迎來雪崩。但俞敏洪不服輸,決定帶領新東方絕處逢生。

時隔一年,新東方在轉型的路上打造出了「雙輪驅動」的成長曲線——在原有出國考試準備以及出國咨詢等傳統教育業務的基礎上,探索智能學習系統及設備、遊學與研學營及教材以及專升本考試準備等新業務;

同時,子公司新東方在線(01797.HK)則大船調頭,切入了直播電商這塊擁擠的賽道上,其抖音號「東方甄選」成功圈粉2000W+,直播間人氣十足。

儘管新東方此番轉型已初見成效,但從最新披露的業績來看,新東方依然在「流血」。

第四財季虧損1.89億美元

7月27日,新東方發佈了截至2022年5月31日止第四季度及年度業績報告。

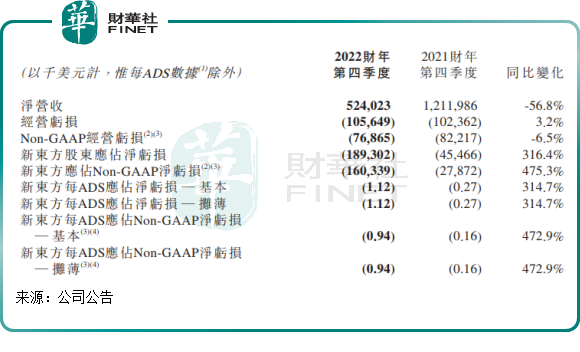

首先看第四季度的成績單。報告期内,新東方實現淨營收5.24億美元,同比下降56.8%,慘遭腰斬;股東應佔淨虧損1.893億美元,同比大幅擴大316.4%。

新東方沒有披露2022財年第一季度及第二季度的業績報,不過受去年10月開始陸續關閉學習中心及裁員,以及學科輔導課暫停的影響,新東方在2022財年中期(截至2021年11月30日止6個月)就錄得超過9億美元的巨額虧損。

進入財年下半年,隨著業務和運營重組逐漸步入尾聲,新東方的虧損較財年上半年有較大幅度的收窄。2022財年第三季度錄得淨虧損1.22億美元,加上第四季度1.89億美元的淨虧損,累計約為2022財年上半年虧損額的1/3。

與淨收入減半相對應的是,新東方2022財年第四季度經營成本及開支亦同比下降52.1%,為6.3億美元,下降的主要原因為過去一個財政年度的重組導致設施和員工人數有所減少。

「雙減政策」下,裁員和關店持續在進行,因此新東方2022財年經營業績遭遇了上市以來的首次「滑鐵盧」。

2022財年,新東方實現淨營收31.05億美元,同比減少27.4%;股東應佔虧損為11.877億美元,而上一財年淨利潤為3.344億美元。而此次年度的虧損,也是新東方自2006年美股上市以來的首次虧損。

而值得留意的是,新東方已差不多迎見曙光了。

新東方在業績報中稱,大部分因關停學習中心涉及的租約終止和裁員而產生的額外支出,大部分在2022財年都已被消化。

新東方執行總裁兼首席財務官楊志輝還表示:「我們有信心在新財年第一季度實現扭虧為盈,並在2023財年全年實現盈利。」

此外,為提振股東信心,新東方董事會授權一項針對新東方普通股的股份回購計劃,回購金額最多為4億美元,期限為2022年7月28日至2023年5月31日。

隨著新東方在逆境中逐漸站了起來,以及大額股份回購計劃,資本市場也對新東方給予了支持。7月28日,新東方在港股市場大幅上漲9.86%,接近近期股價的高點;新東方在線則飙升16.43%,重返200億港元市值上方。

那麽,新東方的教育和直播電商兩大方向都取得什麽成果?能否助新東方浴火重生?

教育板塊:已佈好「兵陣」,迎市場競爭

新東方一直以來賴以生存的K12校外輔導業務已不復返,若不選擇「躺平」,對新東方來說最便捷的轉型路徑便是在教育領域挖掘其他機遇。

與好未來、高途集團等競爭對手一樣,新東方在教育領域也是先做「減法」,再做「加法」,依靠多年累積下來的師資資源、教學經驗和研發能力切入到成人教育、素質教育和硬件等細分領域賽道。

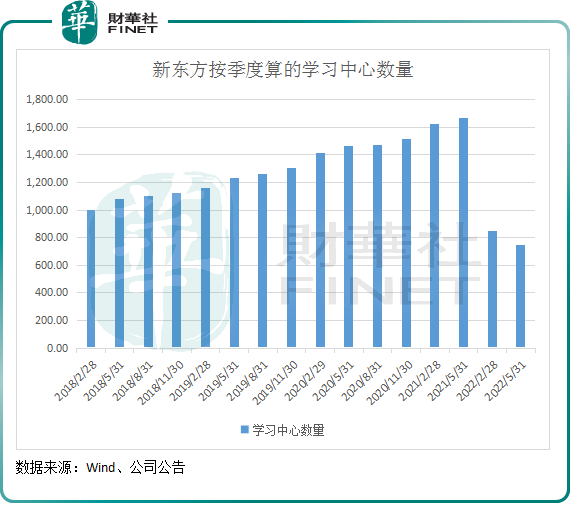

首先是瘦身,新東方學習中心關閉已接近完成目標,員工亦辭退了高達6萬人。在今年5月底,新東方的學習中心數量降至744間,較2021年5月底巅峰時期的1669間減少了逾一半。留下來的學習中心,新東方作為轉型之用。

新東方留下了非學科培訓業務,如海外咨詢業務、大學生考試準備業務、出國考試準備。教培行業變天後,新東方在原有業務上發力,並取得了些成效,業務逐漸擴大。

當前,新東方的非學科類輔導業務已在國内超過50個城市開展,重點培養學生的創新能力和綜合能力,中國前10大城市貢獻了該業務收入的60%以上。

俞敏洪在年報中表示:剩餘的主要業務表現穩定,為我們未來的發展奠定了堅實的基礎。本財年,出國考試準備以及出國咨詢業務分别同比增長6%和16%。針對成人及大學生的國内考試準備業務同比增長約30%。

一個字形容新東方原有的非學科培訓業務:穩!

同時,新東方在教育服務板塊也試圖在找新路子,開劈出更多的增長曲線,以達到多元化的教育服務生態。

新東方的新業務主要有非學科類輔導業務、智能學習系統及設備、遊學與研學營、教材和數字化智能學習解決方案,以及專升本考試準備。這些新業務雖然規模小,但增長較快。

新東方提到,非學科類輔導業務在超過50個城市開展,智能學習系統及設備同樣在將近60個城市里採用和測試。兩者均獲學生正面反饋,留存率亦得以提升。其他業務,包括遊學與研學營、教材和數字化智能學習解決方案,以及專升本考試準備,都取得了顯著進展。

雙減後,各大教培機構都將成人教育、智能教育硬件和素質教育作為主要轉型方向,市場競爭愈加激烈。在此競爭格局下,新東方的原有業務和新業務都取得一定進展,實屬不易,在教育領域的轉型層面,新東方已佈好了「兵陣」,就待衝鋒了。

新東方並未披露教育領域的原有業務和新業務營收表現,特别是對於新業務而言,這需要時間來沉澱,才能全面開花。

新東方對新業務亦充滿了期待和信心,楊志輝在財報會中稱:相信新業務在明年將會實現盈利。「預計新業務對下一財年的收入貢獻將超過20%,這還不包括來自東方甄選的收入,而是單指教育業務,像遊學與研學營這樣的非學科課程。」他表示。

直播電商熱度下降,如何打持久戰?

在一年前,俞敏洪高調試水直播電商,很多人對此並不看好,無法理解新東方為何跨界進入已陷入内卷的賽道。

但到了今年6月,隨著東方甄選在抖音平台異軍突起,圈粉無數,讓市場不得不重新審視新東方此番大闊度的轉型。

轉型直播電商,背後或是俞敏洪的個人情懷和新東方的人文基因所驅使的。俞敏洪的品行自然不用多說,對他來說,新東方轉向這條賽道,所追求的並非「直播帶貨」,而是「農業」,即他常常提到的「助農」。新東方走上這條路,不但可以幫助農民將農作物銷售出去,在公司内部還能創造工作崗位,同時也是在嘗試將上市公司從泥潭中拉出來。

新東方切入直播賽道,則有著獨特的背景和品牌做背書,直播間人文氣息濃郁,就如一股清流,推高了東方甄選的檔次。檔次高了,流量便來了,也就看到了希望。

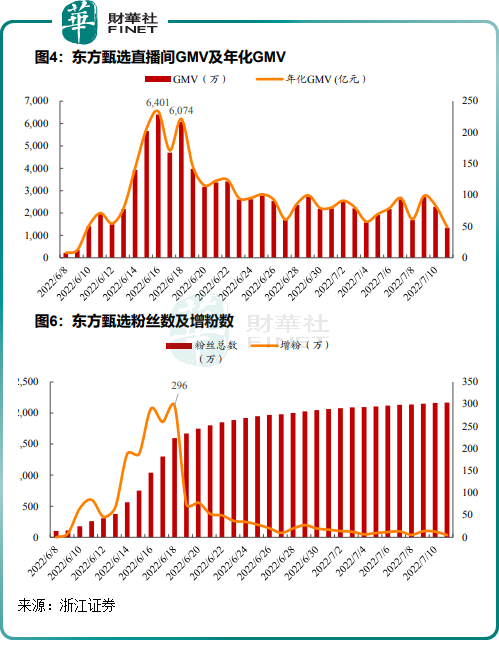

今年6月上旬,東方甄選在抖音平台人氣爆炸,圈粉迅猛,粉絲數量瞬間突破2000W,最高的時候單日GMV突破6000萬、單日新增粉絲近300萬,成功站上抖音平台人氣之巅。

然而,一個品牌、一個名人要維持長久的熱度並非易事。自6月下旬開始,東方甄選在抖音平台的熱度開始下滑,無論是直播間銷售額還是增粉量,與6月上旬時期相比可謂是雲泥之别。在此背景下,新東方在線的股價6月下旬至7月中旬出現了比較明顯的回調。

令人欣慰的地方則在於,東方甄選沒有掉粉,在抖音還有著2300多萬粉絲,變現空間還是敞開的。

新東方在直播電商領域熱度褪去後,如何走得更長遠,接下來就要看如何打造頭部主播矩陣來穩住流量,以及如何走差異化路線了。

東方甄選CEO孫東旭也已有著自己的規劃,他上月表示:「我們真正渴望的,是在直播間認認真真講我們的自營產品。」「我們注定不能做小而美的公司,做自營產品,得有一些微創新,要不然做的和别人都一樣也沒啥意思。」

對於新東方來說,其直播電商業務的盈利模式還不是很清晰。要在直播帶貨領域深耕獲得更高的收益和利潤,僅依靠佣金分成顯然是不夠的,需要的是逐步深入到供應鏈的上遊,掌握商品價格話語權。

在遭遇「直播間購買的桃子已發黴」「油杏重量不足」等負面消息後,新東方更加堅定了佈局供應鏈的想法。上月,有市場傳言稱,東方甄選正在嘗試自建供應鏈,未來將大力發展自營產品,目標是把東方甄選打造成一個品牌。

目前,東方甄選也有在推出直營產品,其自營的藍莓原漿,近期推出後很快售罄。

值得一提的是,自建供應鏈,推出自營產品並非易事,新東方需要的是耐心和資金,因為新東方做的並不是一天的買賣。

中信證券便在研報指出,新東方在線經營的生鮮類食品在品質控制及供應鏈管理的難度大、客戶單價偏低,如果不是深度把控源頭產地供應鏈,與其他競爭對手的差異化或不明顯,難以形成具備持續盈利能力的商業模式。

浙商證券則十分看好東方甄選,其在研報中表示,隨著供應鏈逐漸完善、直播矩陣號完善以及流量運營效率提高,預計東方甄選2023財年-2024財年GMV分别達128億元和256億元;預計公司2022財年-2024財年的營業收入分别為8.43億元、24.0億元和42.39億元,歸母淨利潤分别為-4.32億元、13.63億元和25.55億元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享