隨著新能源賽道持續火爆,鋰電負極材料頭部企業璞泰來(603659.SH)的關注度也是水漲船高,近兩年股價上演翻倍好戲。

在新能源賽道景氣度不斷提升之際,璞泰來擬借勢積極推進擴產能,分拆子公司獨立上市的步伐。

7月27日,璞泰來宣告擬募資85億,用於負極和基膜塗覆擴產;同時公司擬籌劃分拆控股子公司江蘇嘉拓獨立上市。同日,璞泰來還披露了2022年的半年度報告,業績漲勢強勁,歸母淨利潤大增超80%。

然而,在多重利好加持下,該股卻逆勢大跌。

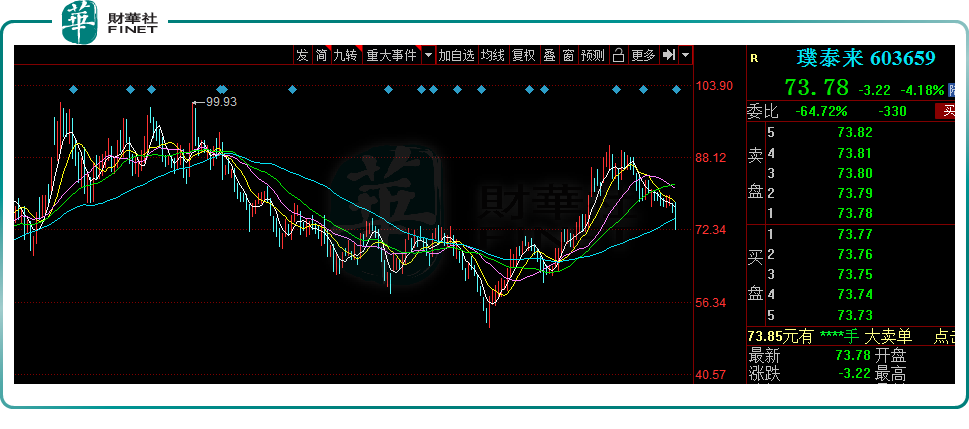

據東財行情數據顯示,截至7月28日收盤,璞泰來股價報收73.78元/股,收跌4.18%;7月29日,璞泰來股價空頭壓力依舊不減,截至發稿前,股價已跌幅1.53%。

01募資85億加碼鋰電,鞏固龍頭地位

資料顯示,璞泰來主要從事負極材料業務及石墨化加工、隔膜及塗覆加工業務、鋰電自動化裝備業務等,並進行縱向一體化的產業鏈佈局。

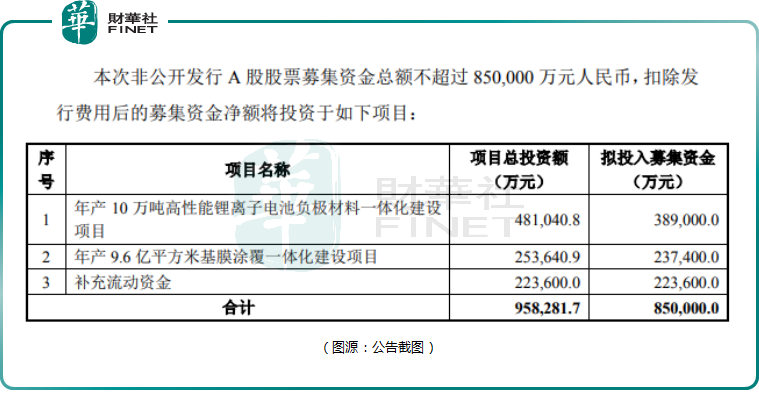

公告顯示,璞泰來計劃以非公開發行股票的方式,募資85億元。其中38.9億元用於高性能鋰電池負極材料項目,23.7億元用於基膜塗覆項目,剩餘22.36億元用於補充流動資金。其中,規劃負極材料項目年產能10萬噸,基膜塗覆項目年產能9.6億平方米。

璞泰來表示,擴產是為了匹配產業鏈下遊客戶的擴產需求,尋求提升自身在負極材料、隔膜及塗覆隔膜領域的市場佔有率,保證競爭優勢。

近年來,隨著新能源汽車及儲能行業的蓬勃發展,上遊鋰電材料的市場需求空前爆發。負極材料及隔膜作為動力電池四大主材,出貨量均呈現快速增長態勢。

根據 EVTank 數據,2021年中國鋰電池負極材料出貨量達77.9萬噸,同比增加86.36%,5年(2016-2021年)均復合增長率達 45.86%。據EVTank預測,到2025年和2030 年,中國負極材料出貨量將分别達到270.5萬噸和705.4萬噸。

需要指出的是,由於人造石墨在循環性能等方面顯著優於天然石墨,更能夠滿足市場對快充性能越來越高的要求,目前人造石墨已是鋰電行業的主流負極材料,2021年其出貨佔比超75%。

隔膜方面,出貨量亦保持快速增長。根據GGII數據,2021年中國鋰電池隔膜出貨量為78億平米,同比增長100%,5年(2016-2021年)均復合增長率達 48.5%。

作為負極產業龍頭之一,璞泰來2020年在全球負極材料市場份額佔比達12%,位列全球前三,與杉杉股份、貝特瑞共屬於行業第一梯隊。

此外,2021年,國内人造石墨負極市場中,璞泰來市佔率第一。在石墨化環節(即人造石墨的主要工藝之一),公司已經掌控有全球最大規模的負極材料石墨化窯爐和國内領先的特高溫加熱技術,在產能提升與成本管理方面優勢突出。

與此同時,璞泰來在隔膜塗覆加工領域市佔率也在穩步提升。2021年度公司塗覆隔膜加工量(銷量)達21.71億平方米,同比高增200%,佔國内濕法隔膜市場出貨量61.70億平方米的35.19%,同比提升8.51個百分點。

璞泰來表示,本次募投項目將有助於公司全面擴充負極材料一體化及基膜塗覆一體化產能,提高負極材料石墨化工序以及隔膜基膜自給比例,發揮產業鏈協同效應,進一步提升公司核心競爭力,鞏固自身產業鏈地位。

經筆者統計,截至2022年6月底,璞泰來已有負極產能15萬噸,四川紫宸一期10萬噸負極材料及石墨化加工一體化項目預計2022年底投產,2022年年底產能將達25萬噸;石墨化產能6.5萬噸,内蒙5萬噸將於今年第二季度完成部分爬坡;預計2022年底石墨產能超12萬噸,石墨自供率達80%。

隔膜方面,公司已完成從前端設備——中端基膜——後端塗覆及塗覆材料一體化佈局,現有40億平塗覆產能,四川卓勤一期4億平方米基膜預計年底建成。預計2025年有望形成60億平方米的隔膜塗覆產能。

02籌劃子公司分拆上市,設備訂單逐漸釋放

另外,璞泰來還在籌劃子公司(江蘇嘉拓)分拆上市。據了解,江蘇嘉拓是一家集技術研究、開發、生產和銷售為一體的新能源鋰電設備制造商和方案解決商。

經多年佈局,江蘇嘉拓鋰電自動化裝備產品已由前段設備逐步擴展至中後段設備,產品覆蓋塗佈機、分切機、卷繞機、疊片機、注液機、氦檢機、化成分容設備等前中後段關鍵環節核心設備。

璞泰來稱,分拆江蘇嘉拓上市,有利於其進一步佈局鋰電池自動化裝備產業,同時拓寬江蘇嘉拓融資渠道。

對於鋰電自動化裝備板塊,該業務發展已漸入佳境。2022年半年報顯示,公司塗佈機(不含内部訂單)尚未履約的在手訂單金額超過28.41億元(含稅),新產品如注液機、氦檢機、疊片機等的尚未履約的在手訂單超過6.56億元(含稅)。

機構分析稱,隨著新產品訂單的逐步批量交付,公司自動化裝備業務的整體盈利能力正實現穩步提升,後續有望為成為璞泰來另一大核心競爭產品。

03業績大漲,股價卻背道而行

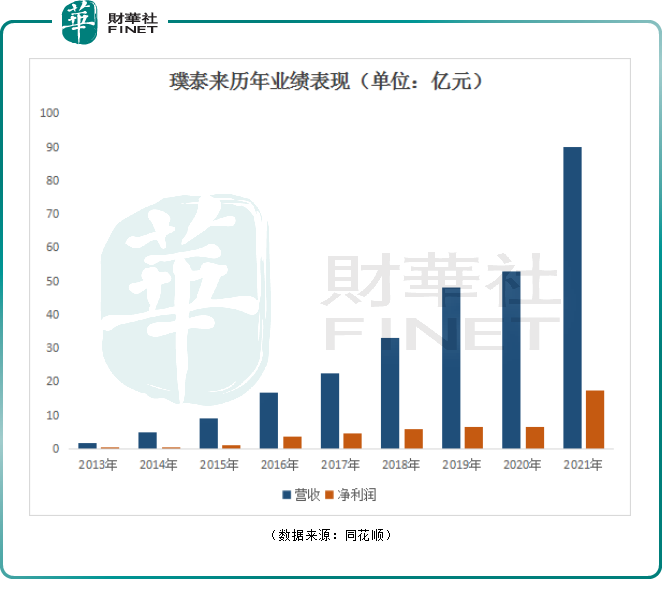

業績表現來看,璞泰來營收與淨利逐年增長。進入2021年後,公司業績更是迎來爆發式增長。2021年實現營收89.96億元,同比增長70.36%;歸母淨利潤為17.49億元,同比大漲161.93%。

2022年璞泰來業績繼續高歌猛進。數據顯示,2022年上半年公司營收68.95億元,同比增長75.76%;淨利潤13.96億元,同比大增80.13%。

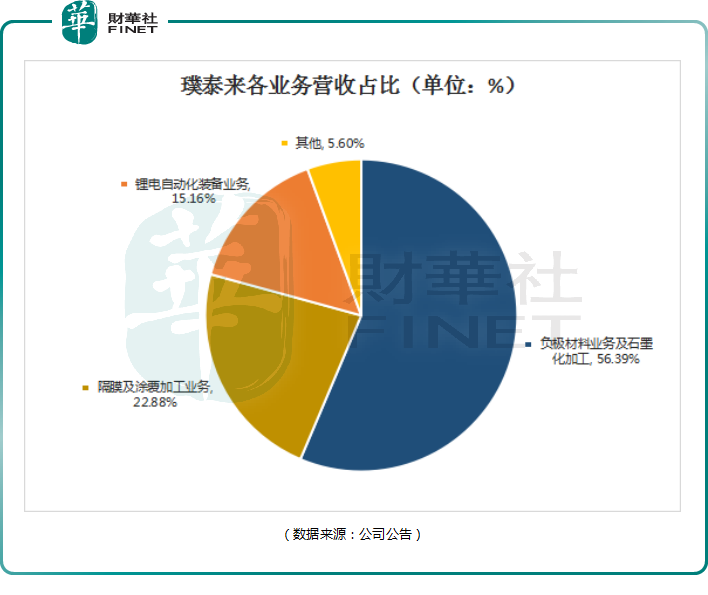

分業務來看,今年上半年,璞泰來主營產品——負極材料業務實現出貨量5.5萬噸,同比增長21.56%;實現營收32.04億元,同比增長30.59%。石墨化加工實現營收6.51億元(含内部銷售),同比增長35.48%。

鋰電自動化裝備業務收入(含内部銷售)10.46億元,同比增長93.11%;隔膜及塗覆加工業務實現主營業務收入15.79億元,同比增長76.47%;鋁塑包裝膜業務收入9139.63萬元,同比增長50.75%;PVDF產品收入11.04億元(含内部銷售)。

現金流方面,截至2022年6月31日,公司經營活動產生的現金流量淨額為34.54億元,較上年同期下降71.36%。璞泰來解釋稱,主要原因是為了鎖定產能,預付材料款增加。

璞泰來在半年報中表示,受國内疫情影響、能源與物流價格上升、上遊原材料及配套輔料漲價、石墨化加工產能緊張等影響,公司的生產經營繼續面對一定的壓力。

在二級市場,璞泰來在2021年出現一波大漲,從3月份28.53元/股的階段低點上漲至11月份的99.93元/股,累計漲幅超2倍。隨後該股經歷大半年的回調,從今年4月27日起,璞泰來開始反彈,截至6月底,累計漲幅超5成。

值得一提的是,進入7月份以來,璞泰來股價持續下行,月内已跌14%。這背後影響因素眾多,例如二季度淨利潤環比增速放緩;當前璞泰來43倍動態市盈率高於鋰電池板塊動態市盈率的27倍,估值魅力不明顯;新能源電池賽道新技術產品不斷向傳統鋰電池發起挑戰,市場做多情緒存在一些波動等。

但無論如何,隨著股價下行,璞泰來高估值風險自然有所下行,疊加有業績庇護,投資風險在逐步減弱。對此,後市該股還會走出怎樣的走勢,那就交給時間吧!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享