前段時間北京豐台一處公共充電站旁邊不少車輛前來排隊充電的新聞,將當下新能源車的補能焦慮推向高潮,車主苦惱於充電樁數量少,且充電效率低,等待的時間成本高。

於是乎,充電效率已經成為當下新能源車行業亟待解決的問題。

財華社在《「高壓快充」席卷而來|產業鏈的重塑,催火了哪些優質的個股?》中分析了高壓快充上下遊的產業鏈與值得投資的重點環節;在《「高壓快充」席卷而來|瑞可達,能否由「小巨人」成長為「大巨頭」?》分析了國内汽車連接器龍頭瑞可達的優勢與短板。

高壓快充下設許多細分賽道,比如本文將要提及的車載電源,而研究對象自然是今日逆市大漲的欣銳科技(300745.SZ)。

截至發稿前,欣銳科技股價漲幅為6.13%,報56.06元/股。

國内新能源汽車車載電源龍頭

作為國内新能源汽車車載電源龍頭,欣銳科技是基於碳化矽方案的車載電源產品先行者,已經能夠滿足800V高壓快充平台需求。

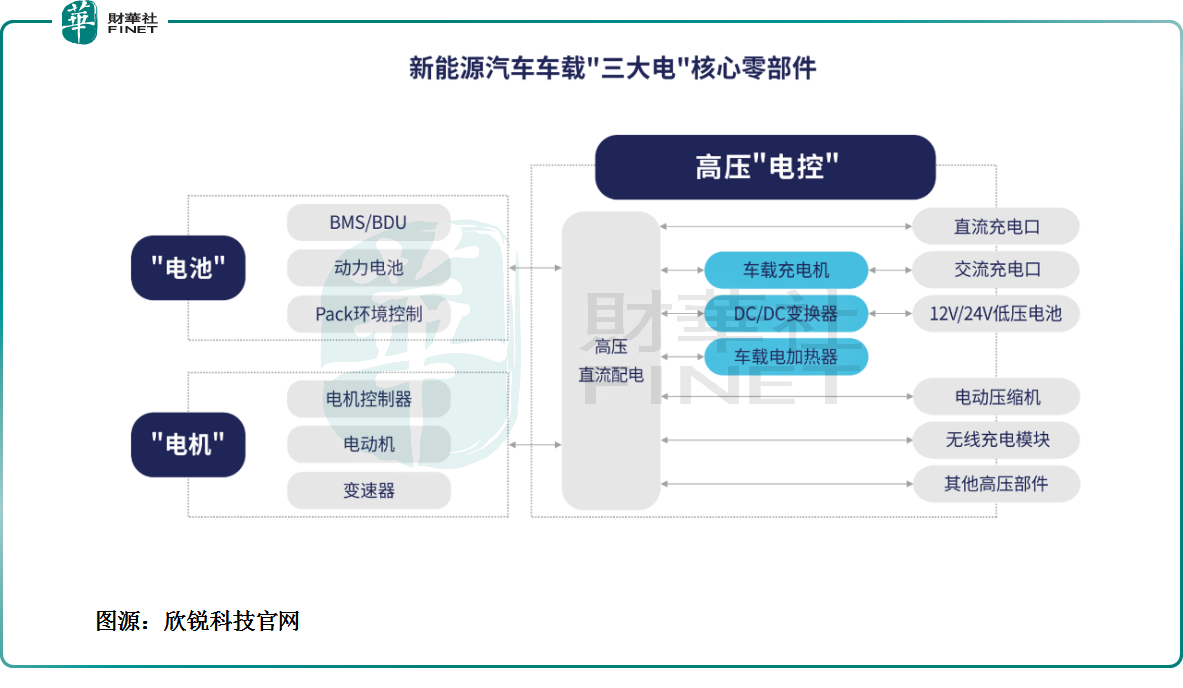

新能源汽車有三大核心部件,俗稱「大三電」,分别是:「電池」總成:指電池和電池管理系統;「電機」總成:指電動機和電動機控制器;高壓「電控」總成:包含車載充電機、車載DC/DC變換器、車載加熱器、電動壓縮機、無線充電模塊和其他高壓部件。

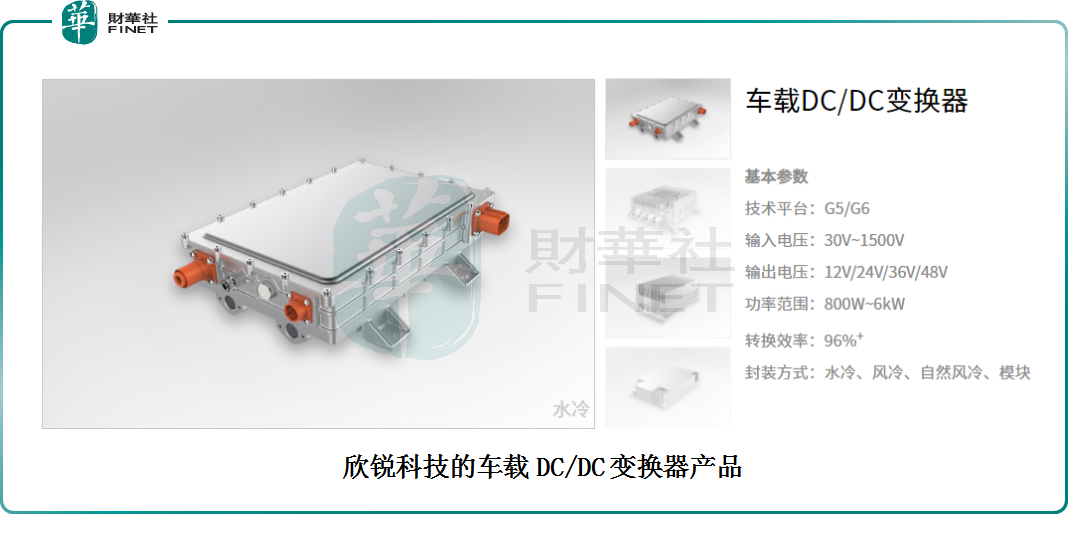

高壓配電盒PDU、車載充電機OBC和DC/DC變換器,被稱之為「小三電」,欣銳科技的核心業務之一就是做「小三電」及其集成系統。

先來看看公司在「小三電」領域有哪些亮點。

01 研發優勢與產品優勢

先說研發優勢,創始團隊「華為系」出身,注重研發,產品叠代速度行業領先,多項產品為全球首發。

欣銳科技董事長吳壬華先生,1962年出生,清華大學背景,在1997年至2004年,就職於深圳市華為電氣有限公司(華為旗下電源事業部,後來出售給艾默生),擔任副總裁等職務;2005年1月創辦欣銳科技。

當下的800V電壓系統對功率半導體要求嚴苛。為了滿足800V高壓平台的需求,車企需要把原先的矽基IGBT切換成碳化矽材料(SiC),因為碳化矽為材料做出的功率半導體耐高壓,耐高溫,熱損耗低。

早在2013年正式將碳化矽(SiC)方案正式應用於車載電源產品中,是最早應用碳化矽方案的車載電源廠商之一,當時同期只有比亞迪和特斯拉在使用碳化矽做產品解決方案。現有銷售產品均以碳化矽方案為主,已綁定全球五大碳化矽供應商。

欣銳科技目前是國内唯一ASPIC 2級認證和ASIL-D認證都通過的公司,這兩項認證是公司開拓海外業務的先決條件,能為公司帶來先發優勢。

研發投入方面,2021年公司研發投入達8819.25萬元。欣銳科技及控股子公司擁有新能源汽車車載電源的全部自主知識產權。

在知識產權領域,目前擁有發明專利41項、實用新型專利441項、外觀設計35項、軟件著作權434項,專利及軟件著作權數量居行業前列。

欣銳科技「一種磁芯、集成磁元件、有源鉗位反正激電路及開關電源」獲得國家級「中國專利優秀獎」稱號。

欣銳科技測試中心獲得中國合格評定國家認可委員會頒發的CNAS實驗室認可證書,公司軟件開發管理通過ASPICE能力2級認證。

目前欣銳科技還是「廣東省工程技術研究中心」、「深圳市企業技術中心」、「深圳市工程實驗室」,「南山區總部企業」、「綠色通道企業」。

欣銳科技在功能安全開發的流程體系通過汽車電子功能安全最高等級ASIL-D認證,全方位覆蓋汽車級零部件的全生命週期的安全管理流程。

2022年6月,欣銳科技官方表示:在高壓快充的落地實施方面,講求車、樁、電網側的協同,既要在車端實現產品和技術的領先,也要考慮商業應用的落地實施難度,將助力客戶實現產品價值最大化,高端裝備製造板塊目前尚處於研發投入期,公司會按照法律法規要求及時進行披露。

02 下遊客戶合作情況

擁有如此強悍的研發能力,欣銳科技自然吸引了不少優質的下遊客戶。

目前欣銳科技合作的主要品牌及客戶包括比亞迪、小鵬、極氪、本田、吉利、北汽、哪吒等主機廠客戶。

關於與小鵬汽車的合作,2017年,欣銳科技首次走進小鵬汽車,參與技術交流會活動,共同探討新能源汽車發展前景。在會上欣銳科技介紹了在新能源汽車「高壓電控」技術領域取得的突破,推出全球技術領先的「高壓電控」集成應用產品,具備批量配套供貨能力。

2019年,配套小鵬P7智能轎跑高壓「電控」集成產品實現量產供貨。

2022年10月19日公司在投資者互動平台表示,小鵬汽車是公司重要的合作夥伴,P7車型是由公司配套服務的。

由P7到P10,小鵬汽車量產的每一部車都可以尋得到欣銳科技留下的影子,二者合作關系的升級間接的印證了公司產品的優勢,同時又為未來業績的加碼打下基礎。

關於與比亞迪的合作,早在2018年7月17日,欣銳科技在互動平台表示,比亞迪在逐步開放供應鏈體系的過程中,公司作為車載電源的企業,具備進入其供應體系的資質,公司與其有項目在合作中。

2021年進入到比亞迪DM-i供應體系,主要供應OBC+DC/DC+PDU等核心產品。目前公司是比亞迪車載電源方面的外部唯一供應商。

2022年5月,欣銳科技高管在投資者交流活動中提及與比亞迪的合作有幾點受益:第一提升產品的競爭力;第二加強對整個供應鏈的管控能力,確保自身的供應鏈安全;第三個品牌維護。

關於與吉利的合作,10月26日在投資者關系平台表示,吉利汽車是公司重要的合作夥伴,極氪是其旗下專注於新能源汽車的子品牌,推出了基於SEA浩瀚智能進化體驗架構打造的全新車型。

與比亞迪供貨的產品類似,公司也是主要向吉利SEA浩瀚架構供應OBC+DC/DC+PDU等核心產品。

業績方面,2021年度欣銳科技實現營業收入9.35億元,同比上漲164.22%;歸母淨利潤2546.83萬元,同比扭虧為盈;扣非歸母淨利潤-2210.21萬元,同比縮窄92.65%。

2022年一季度,欣銳科技實現營業收入3.02億元,同比增長50.6%;歸母淨利潤705.95萬元,同比增長82.25%,業績回暖較為明顯。

03風險隱患

A股沒有完美的公司,總會有些或深或淺的投資風險存在,欣銳科技亦是如此,也存在美中不足的地方。

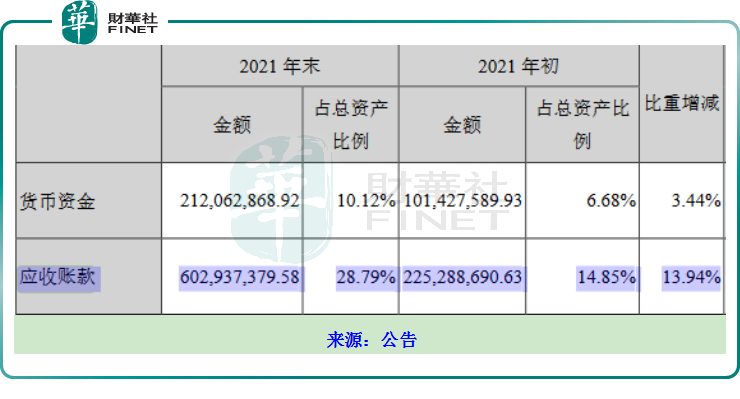

一是,應收賬款風險方面。

2021年度欣銳科技的應收賬款佔總資產的比重正不斷攀升。截至2021年末,公司應收賬款為6.03億元,佔總資產比例高達28.79%。

欣銳科技應收賬款客戶主要為整車製造廠商,新能源汽車行業競爭激烈是有目共睹的,一旦下遊的客戶被洗牌出局或經營困難,容易給上遊設備廠商或服務商帶來不必要的連鎖反應。

應收賬款的激增對公司經營現金流帶來一定流動性壓力。此外,倘若回款週期被拉長或逾期,可能會給公司帶來減值準備的風險。當前,欣銳科技正陷入應收賬款的難以收回而公堂對簿的局面。

比如,2020 年度欣銳科技新增非重大訴訟案件共計 4 項,公司作為原告案件共 3 項,涉及應收賬款共計 463.92 萬元。

某種層面上講,這種風險是A股所有汽車零部件公司所面臨的共同風險,因為目前是國產替代的進行時階段,與外資汽車零部件廠商的競爭是深刻的,為了得到國内整車廠的訂單,看其臉色也是無可奈何的事,但長遠來看,應收賬款的健康本質上還是需要從行業的話語權著手。

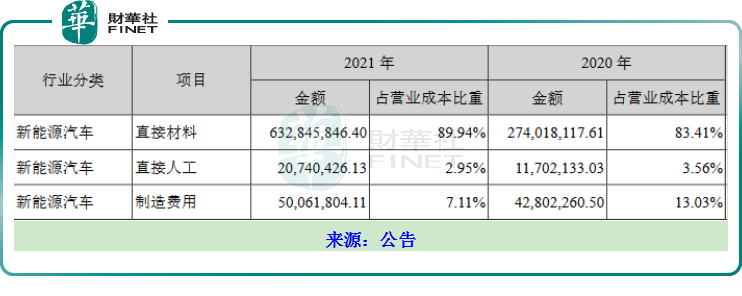

其二是,原材料價格波動對利潤的侵蝕。

公司產品原材料主要由標準器件(半導體類部品、電氣類部品、電容類部品、電阻類部品、連接類部品及輔助材料等)、定制類器件(磁性元件、結構部品、五金&壓鑄部品、PCB板、連接線束、包裝及密封材料等)和指定類物料(由客戶指定供應規格型號及供應渠道的物料)組成。

在公司的主要成本構成中,原材料所佔比重最高,且2021年度比2020所佔比重呈現上升趨勢。一旦原材料漲價,對成本的衝擊是顯而易見的。

2021年新冠疫情在國外的延續,引發全球物料供應的緊張,面臨原材料漲價的風險,直接的後果就是壓縮利潤空間。

儘管有以上風險瑕疵,但不可否認的是,欣銳科技憑已經成為車載電源中「最靓的仔」,能靓多久呢?還得看其產品向下遊車企中的滲透率了,尤其是與造車新勢力的合作,目前與蔚來、理想、零跑、威馬等合作依然沒有動靜。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享