7月28日,海目星(688559.SH)披露了2022年半年度報告,今年上半年實現營收11.95億元,同比增長116.29%;歸母淨利潤0.94億元,同比增長189.84%。

其中,第二季度實現營收7.48億元,同比增長75.47%,環比增長67.45%,實現歸母淨利潤0.83億元,同比增長51.06%,環比增長649%。

受此提振,7月29日,海目星盤中一度達91.38元/股,創下歷史新高。但好景不長,在大市及鋰電池板塊走弱的影響下,海目星開始走弱,截至收盤報收89.34元/股,漲幅為5.28%;到了8月1日,海目星股價繼續走弱。截至發稿前,海目星股價為88元/股,跌幅為1.50%。

雖然股價未能繼續創新高,但對於中期持有海目星股票的投資者而言,收益依舊頗豐。從2021年5月份17.99元/股低點算起,海目星股票累計漲幅近4倍。其中,年初至今股價累計漲幅為47%。

02盈利高增,鋰電業務成主要驅動力

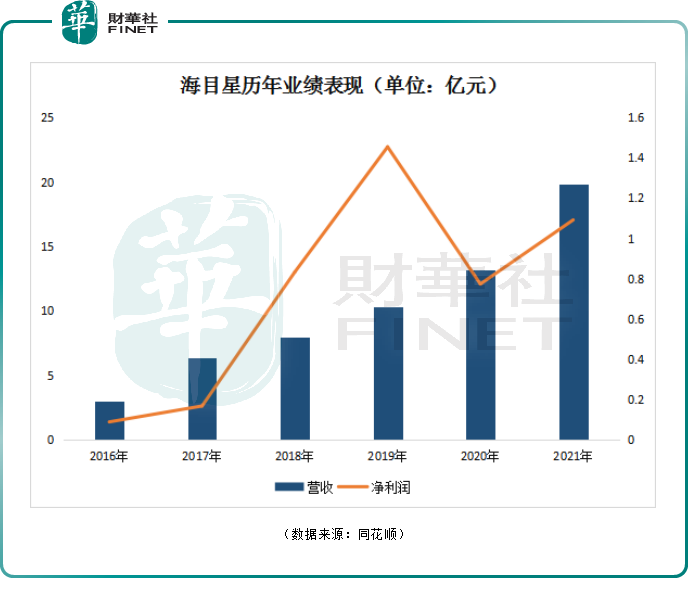

憶往昔,海目星的營收、淨利潤整體呈現增長態勢。

財報顯示,2016-2021年公司營收從2.98億增長至19.84億,CAGR為46.11%,歸母淨利潤從885.5萬增長至1.09億元,CAGR為65.27%。

海目星盈利能力的大幅擡升,動力電池業務絕對是「頭號功臣」。

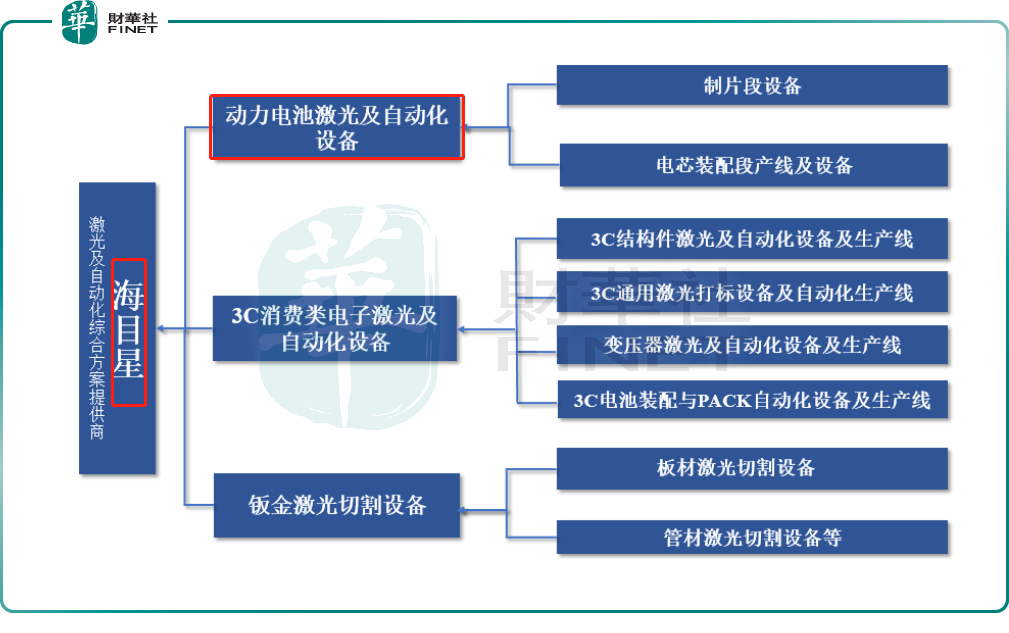

資料顯示,海目星成立於2008年,是國内領先的激光及自動化綜合解決方案提供商。經多年耕耘,其產品覆蓋範圍已從最初的3C消費電子、钣金加工拓展到鋰電設備及光伏設備。其中,適用於動力電池加工的激光切割設備及中端裝配線等產品是公司的拳頭產品。

當前,海目星動力電池激光及自動化主要覆蓋了下遊方形、圓柱及軟包電池的部分生產環節,動力電池激光及自動化設備產品主要包括:高速激光製片機、激光裁斷一體機、激光切割分條一體機激光清洗機、貼邊滾焊機等製片段設備和電芯裝配線、電芯幹燥線等電芯裝配段產線及設備,覆蓋了極片製片、電芯裝配、烘烤幹燥等動力電池生產關鍵工藝流程。

隨著「雙碳目標」推進及新能源行業快速發展,帶動了上遊激光及自動化設備產業的蓬勃發展,激光及自動化設備行業景氣度不斷提升。

作為是國内領先的激光及自動化綜合解決方案提供商,海目星也受益於行業發展增量紅利。

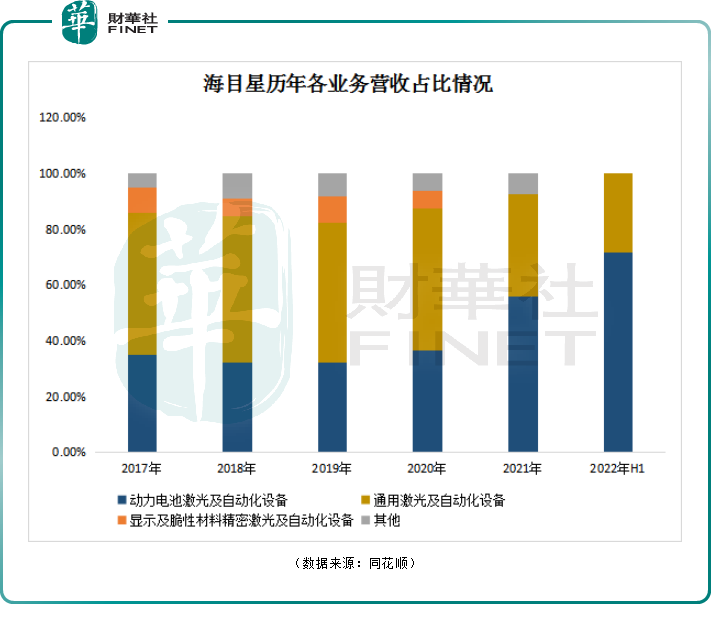

受益於此,海目星動力電池板塊業務發展迅猛,成公司業績增長引擎。2021年以來,公司相繼獲得寧德時代、蜂巢新能源、中創新航、億緯鋰能等大額訂單。在2021年公司新簽訂單中,動力鋰電業務佔比超八成。

今年全年鋰電業務佔比有望進一步提高。據半年報披露,2022年上半年,動力電池業務收入8.59億元,同比增長327.41%,收入佔比由去年同期的41.47%提升至71.88%。新簽動力電池業務訂單約24 億元(含稅),同比增長約60%。

華西證券也表示,海目星作為激光鋰電龍頭,隨著鋰電設備行業需求持續釋放,公司有望持續享受行業高增長帶來的紅利。

02切入光伏賽道,打造第二成長曲線

除了在動力電池、3C消費電子以及傳統钣金切割等領域積極佈局,2021年海目星又瞅準了火熱的光伏賽道。

依託激光器自研的核心技術,海目星針對PERC、TOPCon、HJT三大電池技術研發激光開槽設備、激光摻雜設備、無損激光劃裂設備等。

從行業背景看,光伏電池片技術正從P型向N 型升級。據CPIA數據顯示,光伏電池光電轉化效率每提升1%,對應度電成本下降5%-7%。

目前傳統PERC電池(逼近實驗室效率的24%)的轉換效率提升空間已有限,TOPCon/HIT技術路線將迎來快速發展。而激光硼摻雜工藝能顯著提升TOPCon電池轉換效率約0.3%以上。

站在新舊技術更叠關鍵節點上,一體化組件龍頭晶科能源、中來股份、鈞達股份、天合光能等多家企業紛紛加速佈局Topcon產能。

中信建投證券研報指出,目前在建及規劃TOPCon電池項目已達114.5GW,對應激光SE設備需求超過20億元。

可以預見,隨著TOPCon電池工藝的成熟,大量PERC產線改造為TOPCon產線的需求將逐步釋放,光伏激光設備需求量或將更加樂觀。而海目星光伏業務先發優勢明顯,有望助力公司業績打開新的成長空間。

進入2022年,海目星在光伏領域激光設備已取得重大進展。今年4月,海目星中標晶科能源Topcon激光微損設備,中標金額10.67億元(含稅)。這是公司在光伏激光及自動化設備首次獲得大規模訂單。

海目星稱,公司與晶科能源合作發展,將為未來在光伏激光及自動化設備領域發展打下堅實基礎。

03不容忽視的風險點

綜上,海目星作為領先的激光及自動化綜合解決方案提供商,下遊領域不斷拓展為公司打開持續成長空間。

截至目前,海目星2022年新簽訂單約36億元,同比增長65%;在手訂單約為72億元(含稅),同比增長121%。

通過上述數據可推測,當前海目星在手訂單較充足,能保證短期業績;中長期來看,鋰電業務及新突破的光伏業務受益新能源趨勢有望保持快速成長。這或許也是海目星股價能實現翻倍重要驅動力:充裕訂單讓公司業績增長預見性更強,疊加當前業績逐步兌現市場預期,股價就具備被推升的空間。

但是,在海目星追求規模化發展的道路,公司經營業績方面也存在一些小瑕疵。例如,製造業企業經常遇到存貨及應收賬款方面的風險。

2022年6月30日,海目星的存貨餘額為 30.6億元,同比增長87.76%,佔總資產的比例高達 43.55%。

隨著存貨提升,海目星面臨存貨跌價風險也在提升。據2022年上半年財報顯示,公司計提了存貨跌價準備共計3,345.45萬元。

應收賬款方面,2022年6月末,海目星對賬齡為1年以上應收賬款已計提壞賬準備為 6,072.86萬元。海目星表示,如賬齡為 1 年以上的應收賬款無法回收,將對公司的經營業績、經營性現金流等產生不利影響。

此外,行業競爭風險方面亦不能忽視。隨著新能源等下遊行業的蓬勃發展,激光及自動化設備行業迎來了產能擴張期,入局者眾多,市場競爭日益激烈,海目星壓力不小。

結語:

對於業績不斷兌現市場預期,股價卻出現高位震蕩的情況。從估值角度出發,百倍估值的海目星或許讓不少投資者感到「恐高」。

截至發稿前,海目星市盈率(TTM)為103.36倍,市淨率為10.57倍,而同期鋰電池概念板塊市盈率(TTM)為39.9倍,市淨率為4.82倍。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享