上周五盤後(7月29日),「榨菜茅」涪陵榨菜公佈今年中報業績,上半年盈利同比增近四成,而Q2單季盈利創上市以來新高,業績超機構預期。周一(8月1日)早間開盤,涪陵榨菜股價大幅跳空高開,10點時漲約8%,午盤後封漲停。調味品行業終於迎來了一個久違的漲停。

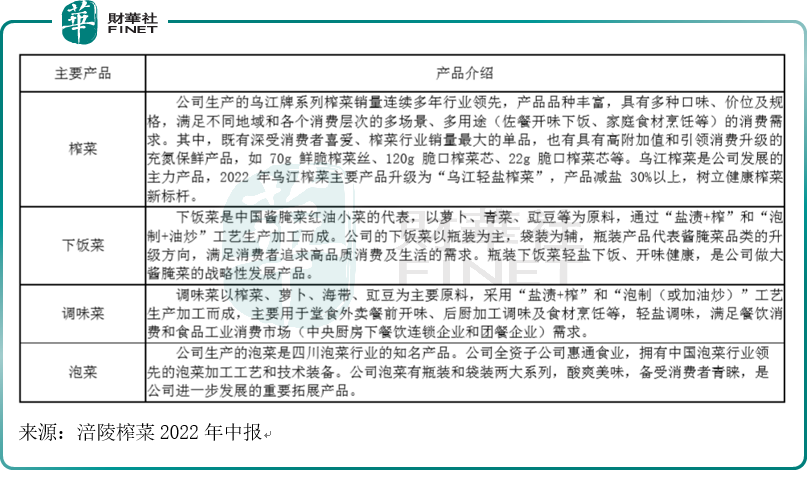

公司主要從事榨菜及其他佐餐開味菜等方便食品的研制、生產和銷售。目前,公司擁有「烏江」、「惠通」兩個主力品牌,並儲備了「邱氏菜坊」品牌。其中烏江牌榨菜是公司主力產品。

在市場地位上,涪陵榨菜是國内榨菜龍頭。根據行業協會數據,2021年榨菜年銷量約為90萬噸,涪陵榨菜公司銷量約為13.5萬噸,推測銷量口徑的市場份額約為15%。而根據歐睿零售的口徑的數據,2019年包裝榨菜零售渠道CR5約為72.2%,其中涪陵榨菜以36.4%的份額排名第1,魚泉榨菜、六必居、高福記、味聚特分列2-5位,市佔率為11.5%、9.6%、9.0%、5.8%。

業績超預期,Q2單季盈利創新高

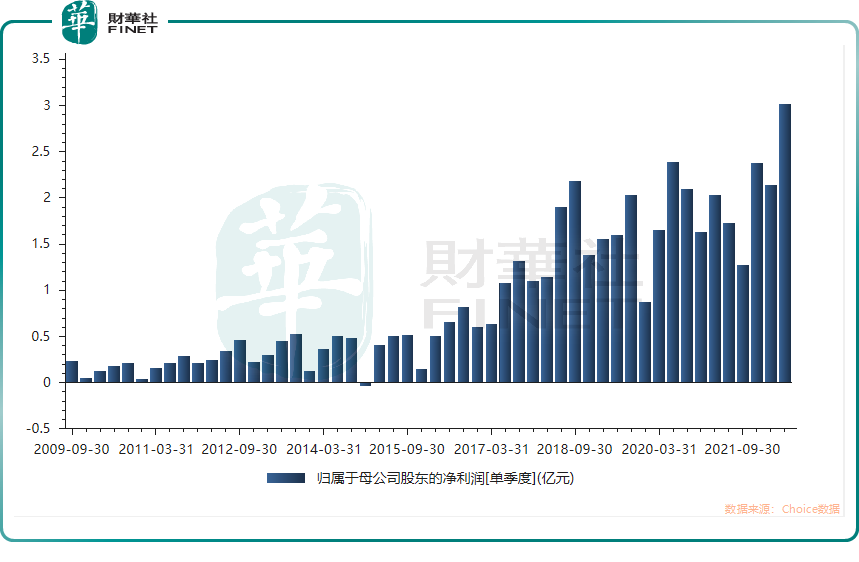

公司上半年實現營業收入14.22億元,同比增長5.58%;對比去年淨利潤小幅下滑的情況,今年上半年涪陵榨菜的歸母淨利潤大幅增長,上半年實現盈利5.16億元,同比增長37.24%。分季度來看,涪陵榨菜一季度實現淨利潤2.14億元,同比微增5.39%;二季度錄得淨利3.02億元,同比大增74.68%,創上市以來單季盈利新高。

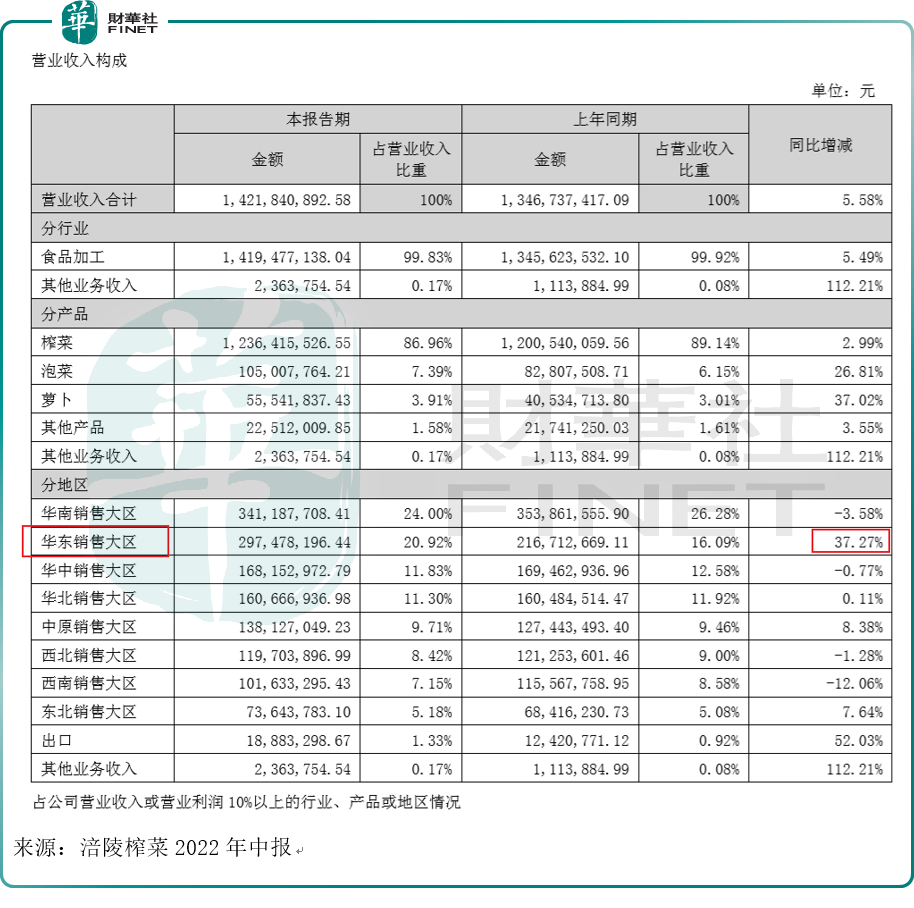

分產品來看,公司的榨菜產品佔營業收入比例最大,上半年榨菜產品實現營業收入12.36億元,營收佔比近9成,其中經銷的銷售模式是其主要銷售模式,榨菜產品實現銷售收入11.96億元。直銷渠道雖佔比較小但增勢強勁,上半年實現收入4013.52萬元,同比增長41.57%。

根據財報描述,「公司採用經銷制為主和電商平台補充的方式實現公司產品的銷售」。

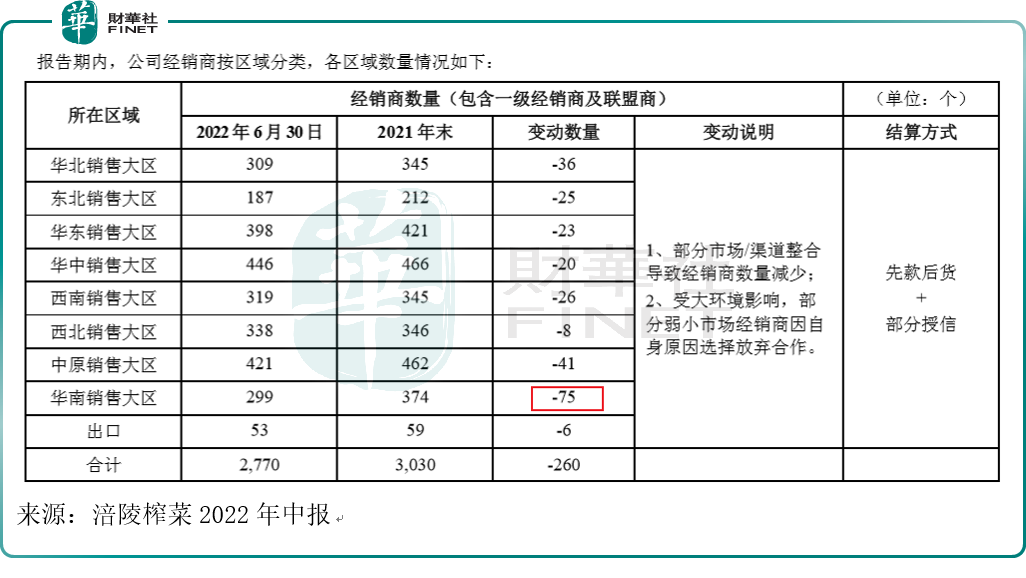

而根據中報的經銷商數量統計來看,截至2022年6月30日,經銷商數量已從去年底的3030家縮減到2770家,上半年經銷商共減少260家。其中華南銷售大區的經銷商減量最多,上半年減少75家。對於經銷商減少原因,公司認為有兩點:一為渠道整合,二是受大環境影響。

值得一提的是,上半年榨菜產品的營收同比只增長了2.99%,且毛利率同比下滑。榨菜產品實現毛利率57.57%,同比下滑3.82個百分點,榨菜的營業成本為5.25億元,同比大增13.18%。

除了主力產品榨菜以外,蘿蔔產品可能是公司營收新貴。其上半年實現營業收入5554.18萬元,營業收入同比增長37.02%。而泡菜產品的營收也可圈可點,上半年實現營業收入1.05億元,同比增長26.81%。二者的營收同比增幅都遠遠高於榨菜產品,或是其基數也比較小的緣故。

對於業績增長主因,開源證券總結為三點:一是2021年同期基數較低;二是2021年年底提價貢獻;三是二季度榨菜需求受益於疫情囤貨需求增加,尤其華東區域貢獻較多增量(華東區域上半年同比增長37.27%)。

從上半年營收分地區情況來看,華南、華東銷售大區是營收的主要來源,二者合計佔營收比重約為45%。

展望下半年,天風證券研報稱:成本下行、費效提升疊加渠道勢能釋放,公司業績彈性有望加速釋放。

售價上升,成本下降

2021年底提價以及青菜頭價格下降對公司上半年業績影響較大。公司在去年12月中旬的機構調研上表示:成本構成主要是原料和包材,原料佔比45%左右,包材佔比20%以上,此外制造費用和人工佔比合計也在20%以上。由於原材料及包材價格在2021年出現較大幅度的上漲,公司於2021年底對主要銷售產品進行價格調整。

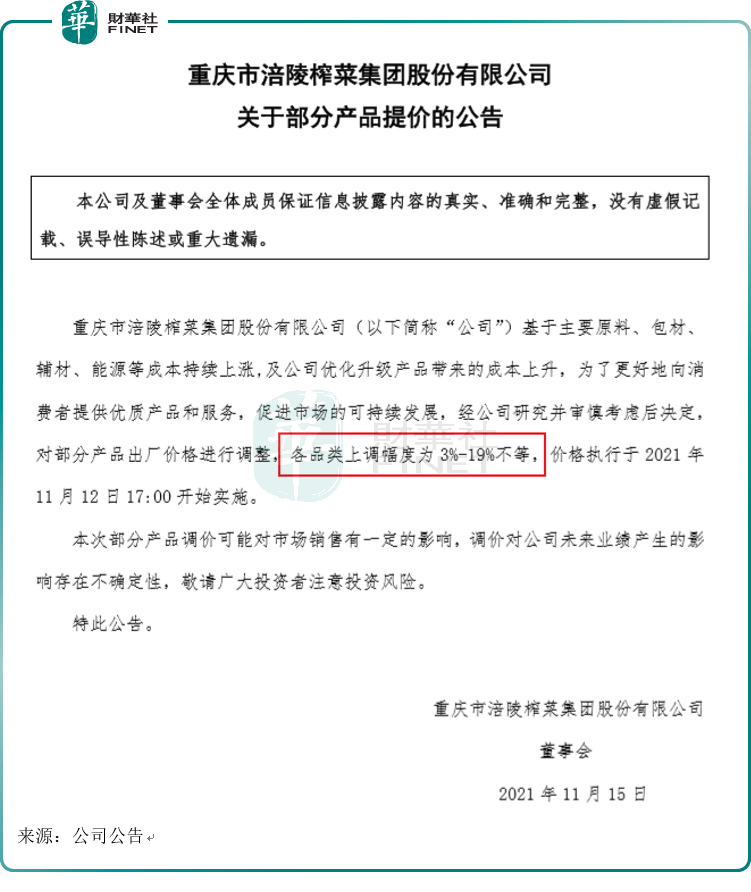

2021年11月,涪陵榨菜公告稱,對部分產品出廠價格進行調整,各品類上調幅度為3%-19%不等,平均幅度約為14%。根據中信建投統計,從2008年至2018年,公司產品直接或間接提價(減少單包的重量達到變相漲價)已經累計12次。2019年至今,涪陵榨菜發佈過1次提價公告。所以2008年至今,涪陵榨菜已累計漲價13次。

以最近一次(去年底)的漲價效果來看,似乎還不錯。目前公司線上授權店、旗艦店已順利提價,流通、商超渠道也陸續在1月、3月逐步完成傳導,公司整體提價傳導較為順利,國信證券預計直接提價將貢獻公司2022年主要收入增量。

除了提價因素外,從成本端看:

1、包材成本今年暫未發生重大變化:

在公司5月初的機構調研會上,公司稱:今年一季度榨菜產品包材成本約佔總成本20%,包材價格去年有10%-20%的上漲,今年暫未發生重大變化,未來由於石油等大宗物資價格存在波動可能,因此後續包材價格是否還會大幅上漲存在不確定性。

2、原料(青菜頭)價格回落:

此外,青菜頭採購價格大幅回落,也使得公司業績出現明顯改善。據公司半年報,2022年主要原材料青菜頭受市場供需影響,價格同比下降約40%,本年度收購的青菜頭腌制後陸續於5月、6月投用,對主營業務成本有一定影響。

國信證券表示:降本提價為2022年提供足夠利潤彈性,渠道下沉與品類拓展蓄勢長期成長。展望2022年:提價效果顯現(預計貢獻12%收入增長),疊加渠道拓展和疫情囤貨效應(預計貢獻個位數增長),收入增長確定性強;同時今年原料青菜頭價格同比大幅下降,毛利率有望大幅改善釋放利潤彈性。

自中報公佈後,多家機構給予涪陵榨菜正面評級(買入或增持)。有18家機構在近三日(7月29日開始)給出了正面評級,其中國泰君安給的目標價最高,為45.90元。目標價最低的是海通證券給出的,是33.83-39.46元。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享