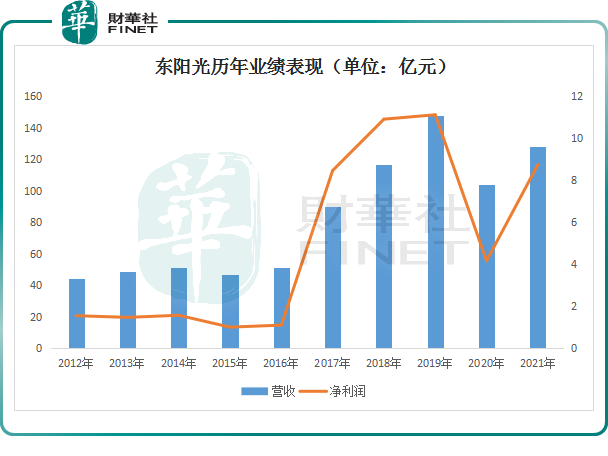

剝離醫藥板塊後,東陽光(600673.SH)業績呈現爆發式增長。7月29日,東陽光2022年中期報告出爐。報告期内,公司實現營收59.26億元,同比增長0.61%;歸母淨利潤6.24億元,同比增長646.16%。

在二級市場方面,錄得亮眼業績表現的東陽光,股價並未受此提振繼續走高,反而拐頭向下。8月1日,東陽光收跌1.64%;截至8月2日午後收盤,東陽光股價跌幅為3.43%,報10.98元/股。

東陽光股價下挫,除了受大市環境走弱影響外,自身業績增速放緩及高估值,或許是影響市場對其後續繼續做多的情緒。

脫離醫藥板塊,聚焦鋰電新材料

公開資料顯示,2021年以前,東陽光主要從事電子新材料、合金材料、化工產品、醫藥製造等四大業務板塊。

其中,東陽光的醫藥製造業務是通過控股子公司東陽光藥展開的。東陽光藥是國内奧司他韋(抗流感藥物)的主要生產商。

受疫情影響,國内人口流動減少,加上人們防護意識的增強,流感發病率下降,抗流感處方藥消費量驟降。財報顯示,東陽光藥2020-2021年營收連續下降逾60%,2021年歸母淨利潤更是迎來歷史首虧,達-5.88億元。

受東陽光藥的拖累,東陽光2020年業績呈現大幅下降,公司營收下降29.77%至103.7億元,淨利潤下滑62.63%至4.16億元,扣非淨利潤甚至首次出現虧損,為-1.02億元。

業績遭遇「滑鐵盧」,東陽光決定「棄卒保帥」——剝離醫藥板塊,聚焦鋰電新材料。

鋰電新材料逐步放量,業績逐步回暖

東陽光原本就是老牌鋁箔行業龍頭,佈局氟化工業務亦有十餘年。目前,公司主營業務包括電子新材料、合金材料、化工產品三大板塊,具體產品包括鋁電解電容器用電極箔(包含腐蝕箔和化成箔)、鋁電解電容器、軟磁材、電子光箔、親水箔、釺焊箔、電池鋁箔,以及氯堿化工產品、新型製環保冷劑等。

基於鋁電解電容器和超級電容器在新能源和變頻領域的廣泛應用,供不應求情況日益加劇。面對旺盛的市場需求,東陽光積極進行產能擴建。公司在烏蘭察佈市佈局的中高壓化成箔擴建項目已共計完成96條生產線的安裝及調試,年產量達2800萬㎡。

目前,東陽光已建成了從高純鋁——電子光箔——電極箔(包含腐蝕箔和化成箔)——鋁電解電容器為一體的完整產業鏈。

同時,東陽光從電極箔的腐蝕化成工序中又逐步發展出氯堿化工——甲烷氯化物——氟化工(主要為新型製冷劑)——氟樹脂(主要為PVDF樹脂)的氯氟循環經濟產業鏈。

據悉,PVDF廣泛應用於塗料、注塑、鋰電(正極粘結劑與隔膜塗層)、光伏(光伏背板膜)等領域。其中,鋰電級PVDF作為新能源行業剛需,產品供需保持緊俏,而原材料R-142b是其制約瓶頸。

在該領域,東陽光有年產能5000噸PVDF供應隔膜塗覆和鐵鋰正極,是國内極少數突破鋰電級PVDF的供應商。公司還與璞泰來達成戰略合作,2022 年將新增1萬噸 PVDF 和 2.7 萬噸配套R-142b 產能,實現原材料自給。

另外,動力電池鋁箔作為鋁加工中的高端品種,東陽光已切入這個增量賽道。公司與日本最大的鋁箔生產企業UACJ合作建設電池鋁箔產能1萬噸/年,預計2022年投產後可實現替代日本進口。

隨著「雙碳目標」推進,新能源汽車、儲能、風電、光伏等相關行業迎來爆發式增長,電容器、電池鋁箔、PVDF的需求持續釋放,行業景氣度持續提升。

受益於電極箔行業的強勁需求,以及鋰電級PVDF價格持續高位,東陽光電子新材料及化工板塊的經營顯著改善。

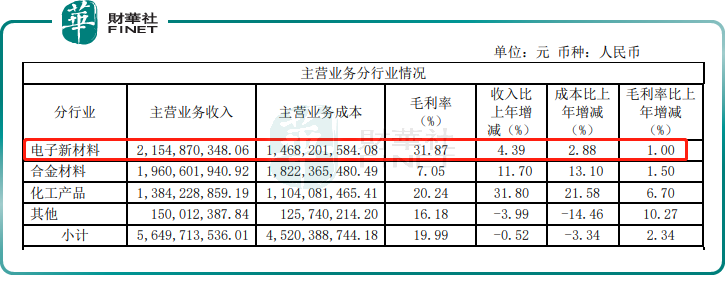

今年上半年,東陽光電子新材料和化工產品的營收分别為21.55億元、13.84億元,佔比分别為 36.37%、23.35%,同比增速依次為4.39%、31.8%。

毛利率方面,2022年上半年,公司電子新材料、化工產品板塊核心產品的銷售價格保持高位運行,毛利率分别達31.87%、20.24%,進而拉動東陽光利潤水平大幅提升。報告期内,公司營收59.26億元,與上年同比略微增0.61%;實現歸母淨利潤 6.24億元,同比暴增646.16%。

但分季度來看,東陽光二季度業績增速是趨於放緩的,並沒有想象中那麽完美。2022年二季度,東陽光營收為30.84億元,同比下滑-5.98%,環比增長8.49%;歸母淨利潤為3.36億元,同比增長443.4%,環比增長16.84%。

結語

整體來看,下遊新能源相關行業如新能源汽車、儲能、風電、光伏等的爆發式增長,帶動上遊材料市場需求大增,東陽光作為行業龍頭,有望繼續享受行業發展的紅利。

有了業績的支撐,近期二級市場對東陽光的關注度也是水漲船高,自今年4月27日市場反彈以來,該股累計漲幅超104%,正上演翻倍好戲。

隨著股價持續走高,東陽光估值也是攀升,這或許也是近日公司股價走弱另一個驅動因素之一吧。截至發稿前,東陽光市盈率(TTM)為23.39倍,反觀東陽光所處的新材料板塊及氟化工板塊,市盈率(TTM)分别為20.1倍及15.45倍。

股價持續飙升,帶來估值飛升或許讓不少投資者感到「恐高」。尤其是在當前草木皆兵的股市中,避險情緒上升,對較高估值股票帶來情緒性的下行壓力也是巨大的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享