8月1日,碳基材料龙头——金博股份(688598.SH)的关键定增宣告落地。睿远基金、兴证全球基金、诺德基金等明星机构纷纷参与本次募资。

8月2日,或许受定增消息利好驱动,金博股份股价逆市收涨0.45%,报382.21元/股,创出年内收盘价新高。

需要注意的是,金博股份股价涨幅虽不到1%,但相较于今日沪深创三大股指跌幅超2%的表现,金博股份此番0.45%涨幅,则显得弥足珍贵且不易。

在二级市场避险情绪升温,碳基材料板块重挫2.5%的当下,金博股份股价如此坚挺,不免让人对其定增带来利好产生了极高的兴趣。

多家明星机构参与定增

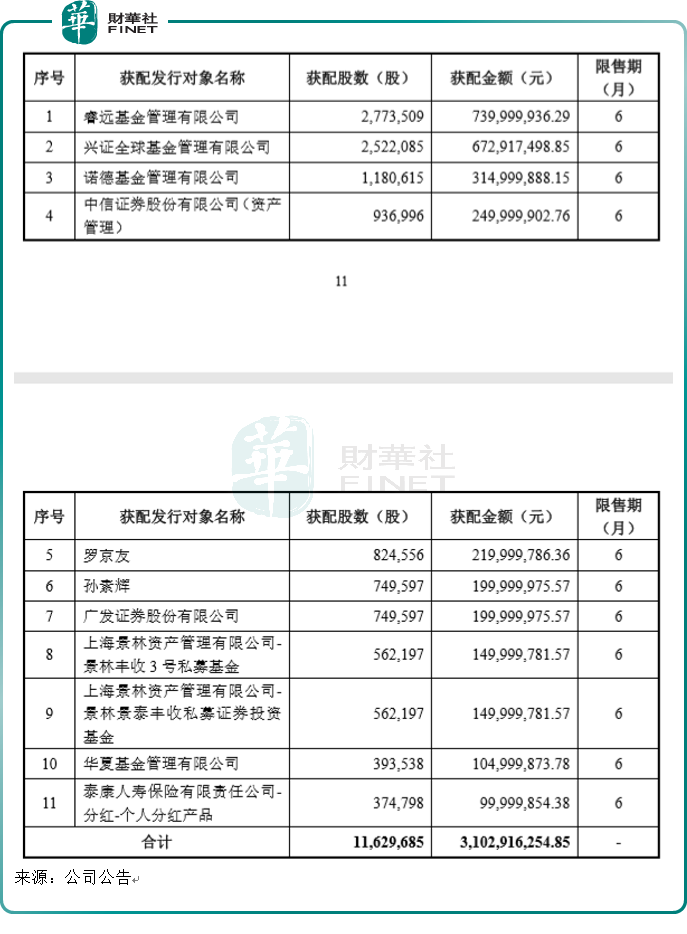

8月1日盘后,金博股份公布了本次定增结果。本次发行价格为266.81元/股,对应的认购总股数为11,629,685股,认购总金额约为31.03亿元。获配股数排名前三的有睿远基金、兴证全球基金、诺德基金,获配股数皆大于100万股,这三者获配金额分别为7.4亿元、6.7亿元、3.1亿元。

值得一提的是,睿远基金在今年一季度新进金博股份前十大股东名单,位列第五,本次定增完成后,其位列前十大股东第三位,持股比例从今年一季度的2%上升到3.97%。

除以上三者,还有中信证券、广发证券、景林资产、华夏基金、泰康人寿等著名机构参与本次定增。配售的投资者获配具体情况如下,共11个。

公告显示,本次定增已于7月28日完成股份登记手续。本次定增发行股份的限售期为6个月。

定增稳主业,行业地位保持领先

根据定增预案,金博股份本次定增募集的资金,扣除发行费用后将用于高纯大尺寸先进碳基复合材料产能扩建项目、金博研究院建设项目、补充流动资金,分别投入募资18亿元、8亿元、5亿元。

从项目资金分配可看出,高纯大尺寸先进碳基复合材料产能扩建项目是本次募资主要用途。

金博股份表示,该项目的实施有助于公司进一步扩大生产规模,满足光伏市场对于先进碳基复合材料产品迅速增长的需求;同时,规模效益有利于公司进一步降低生产成本、提升运营效率,最终增强公司的核心竞争力和盈利能力。

本次定增的募资用途,显然是稳固公司主业。

据了解,公司主营业务主要聚焦于碳/碳复合材料及产品,主要应用于光伏行业的晶硅制造热场系统,主要产品为热场系统系列产品,并已成为光伏热场龙头企业。

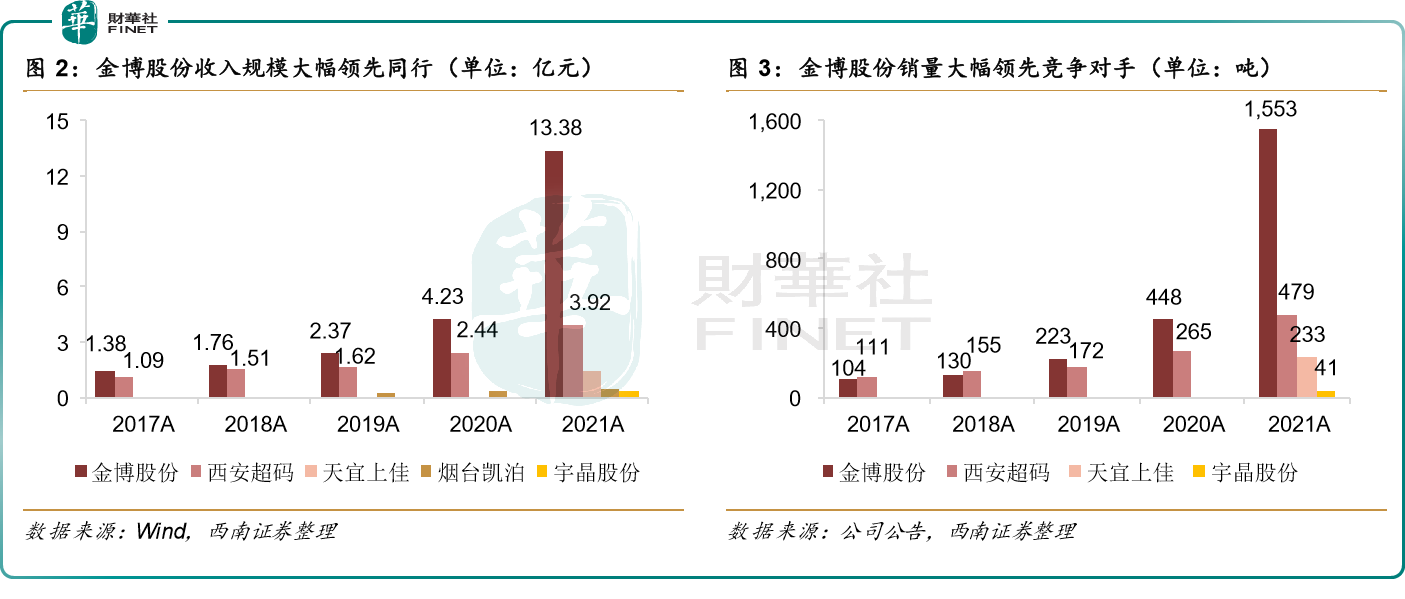

金博股份自上市以来,经过多次扩产,目前市占率在40%左右,大幅领先竞争对手。

热场系统是光伏晶硅制造的核心部件,对晶硅的品质有重要影响。碳基复合材料单晶拉制炉热场系统产品,作为光伏、半导体单晶硅棒制造成本下降的重要一环,伴随单晶市场发展,其市场份额快速增长。

随着光伏行业、半导体行业晶硅制造向大直径发展的趋势,晶硅制造热场系统用先进碳基复合材料产品也向大尺寸、低成本、高纯度、多用途方向发展。

此外,充分利用先进碳基复合材料的性能优势,进行先进碳基复合材料产品的多样化、应用领域的多元化拓展开发,也是目前公司主要的技术发展趋势。

据悉,当前金博股份致力于为客户提供性能卓越、性价比高的先进碳基复合材料产品和全套解决方案,是唯一一家入选工信部第一批专精特新“小巨人”企业名单的先进碳基复合材料制造企业,公司主营业务产品碳基复合材料热场部件被工信部、中国工业经济联合会评为“第六批制造业单项冠军产品”。

据2021年年报显示,金博股份围绕碳基复合材料,研发项目多方向推进,重点加大包括了对碳陶以及氢能和高纯材料等方面的研发投入,以进一步扩大碳基材料的应用领域。

2021年,金博股份研发投入合计6,497.24万元,较上期同比增长87.60%;此外,公司持续加大人才引进力度,2021年末研发人员数量为62人,较上期同比增长55.00%。持续科研投入和人才引进,有利于公司进一步提升技术和工艺水平,扩大技术领先优势,保持市场领先地位。

如今定增落地,金博股份进一步扩宽主业“护城河”,其在行业中领先地位越发稳固。

目前,金博股份下游客户包括隆基绿能(601012.SH)、TCL中环(002129.SZ)、晶科能源(688223.SH)、晶澳科技(002459.SZ)、上机数控(603185.SH)、晶盛机电(300316.SZ)等知名光伏新能源公司。

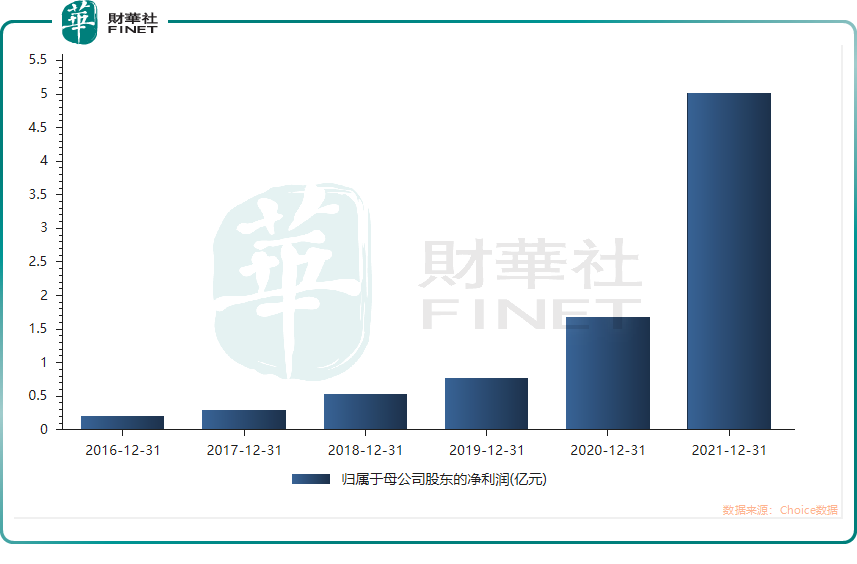

在下游知名光伏新能源公司鼎立支持之下,金博股份拥有了出众盈利能力,2021年归母净利润创新高,达到5.01亿元。

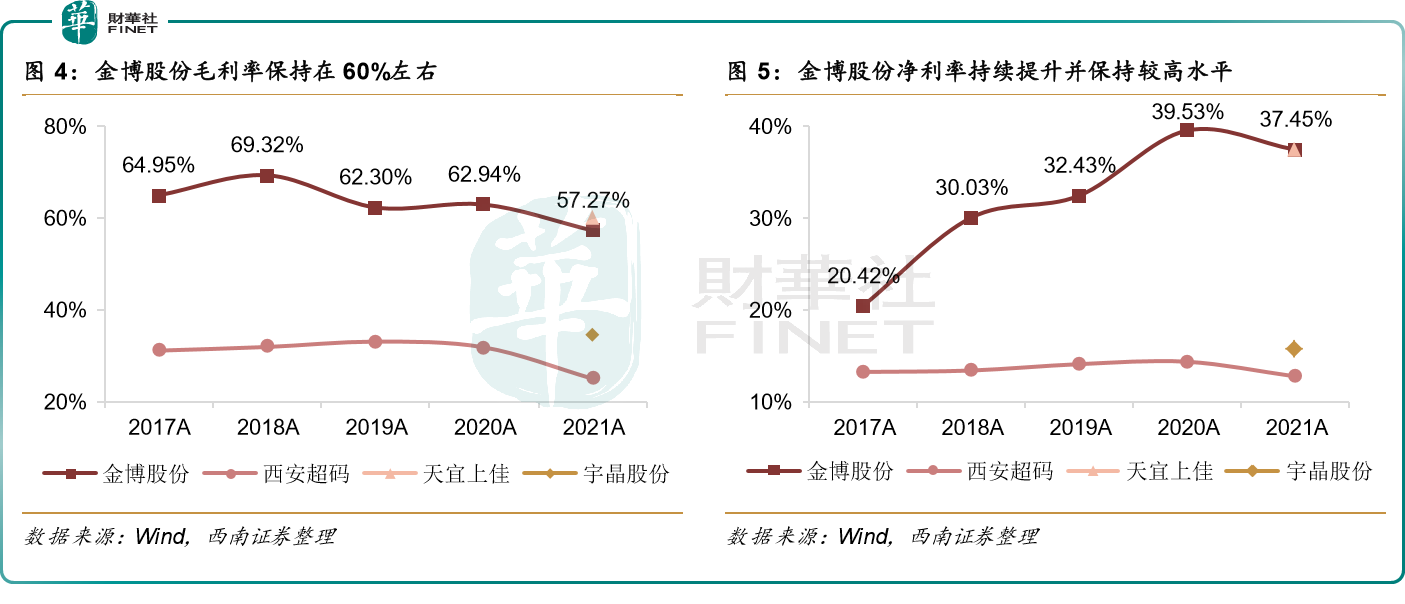

而其毛利率水平与净利率水平也在近年领先同业。其毛利率稳定在60%左右,净利率近年持续上升,近两年净利率水平维持在35%以上。

随着金博股份经营业绩稳健增长,包括西南证券、东吴证券、国金证券等在内的多家券商,均在年内发布研究报告看好金博股份未来发展。

西南证券研报认为,金博股份是光伏碳/碳热场龙头,其碳陶刹车盘预计将率先从中高端电动车型开始渗透,2023年有望进入爆发式增长期。

西南证券看好该股有三点原因:

1)金博股份是光伏碳/碳热场龙头,目前市占率在40%左右。公司凭借自制预制体,快速化学气相沉积技术优势,与竞争对手保持100元/Kg以上成本差距,净利润将维持在150元/Kg以上。

2)碳陶刹车盘预计将率先从中高端电动车型开始渗透,预计2025年市场空间58亿元。公司已取得广汽、比亚迪定点,2023年有望贡献超亿元收入,进入爆发式增长期。

3)公司基于在碳/碳复合材料领域的技术、成本优势,不断推出高性价比产品,从而推动碳基复合材料在半导体、氢能、汽车等产业更广泛的应用,打造碳基材料产业平台,中长期成长逻辑清晰。

白璧微瑕:存货和应收账款陡增

金博股份作为光伏碳/碳热场龙头,在享受行业增量红利的同时,不断通过业绩兑现市场预期,为股价高走提供了强有力的支持。

但是,在业绩不断高走之际,金博股份经营风险也在逐步被放大。

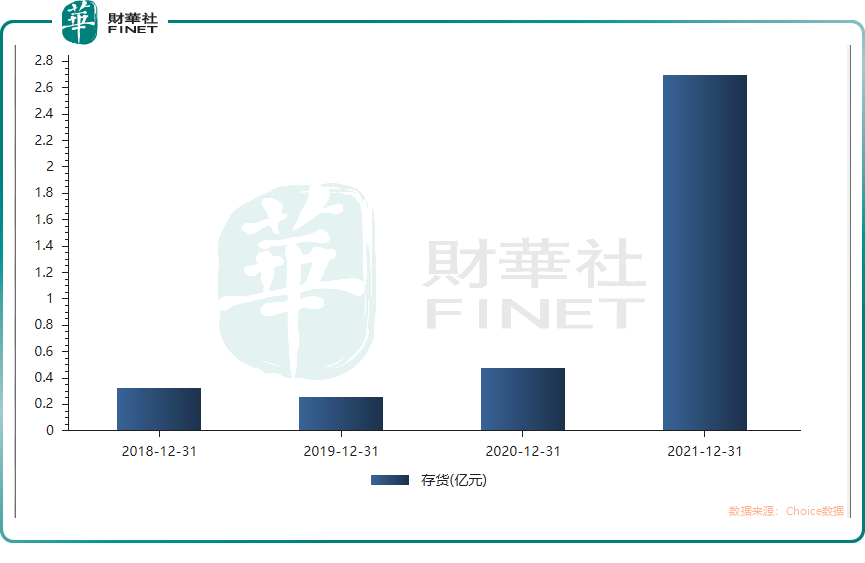

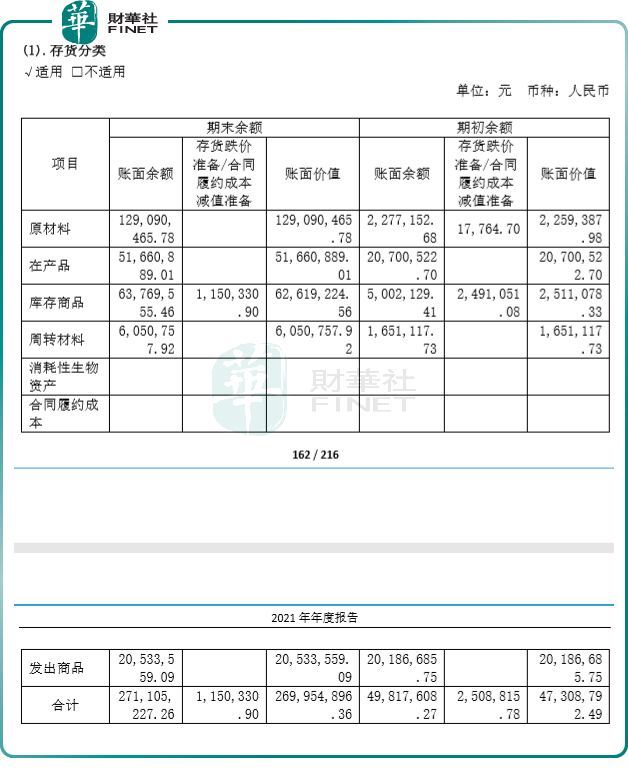

(1)存货大幅上升。2021年存货突然由几千万的水平大幅上升到2.7亿元。

若对比存货明细,2021年原材料大幅上涨,由227万元到1.29亿元的水平;在产品也大幅上涨,由2070万元上升至5166万元;库存商品由500万元上升至6377万元。后续需关注存货变现回款情况。

(2)应收账款激增的风险。

近年来,随着金博股份经营规模的不断扩大,公司的应收账款逐渐增加。据富途数据显示,2021年底,金博股份应收账款4.2亿元,同比增长330.06%;2022年一季度,应收账款为5.12亿元,同比增长258.73%。

虽然目前金博股份尚未发生较大的应收账款收不回的情况,但不能忽视应收账款激增可能带来风险。具体言之,倘若未来市场环境、客户经营等情况出现重大不利变化,金博股份存在因货款回收不及时或收不回的风险,进而导致公司出现计提坏账准备的可能。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享