8月1日,匯川技術(300124.SZ)披露了半年度業績預告,預計實現淨利潤為17.97-21.10億元,同比增長15%-35%。

8月2日,中金公司發研報對匯川技術中期業績進行點評:業績穩健成長,中報預告業績符合預期。

此外,東吳證券也發佈研報點評到,匯川技術中期業績符合預期,需求承壓+高基數下Q2表現亮眼。

然而,這份穩健增長且符合市場預期的財報,並未給匯川技術股價帶來任何提振。

據富途行情顯示,截至2022年8月3日9點45分,近兩個交易日匯川技術股價跌幅為0.6%。對此,不少投資者認為「業績披露兌現了市場預期,利好出儘是利空」。

雖然匯川技術業績披露後,並未像大部分散戶投資者預期那樣迎來大漲。但是,作為國内工控行業的領軍企業的匯川技術,後續在通用自動化領域發展依舊可期。

01工控龍頭,業績持續高增

資料顯示,匯川技術現已成長為中國領先的工業自動化產品供應商(自動化核心部件+工業機器人產品)和新能源汽車電控產品供應商。

自2003年成立至今,匯川技術不斷開拓新領域。其業務已由單一的變頻器、電梯一體化控制器發展至覆蓋通用自動化、電梯、工業機器人、新能源汽車、軌道交通五大領域。具體產品包含變頻器、伺服系統、編碼器、PLC&HMI、視覺系統、電驅/電源系統、牽引與控制系統等。

正是業務領域的不斷延伸,讓匯川技術實現了跨越式成長,業績增長迅猛。

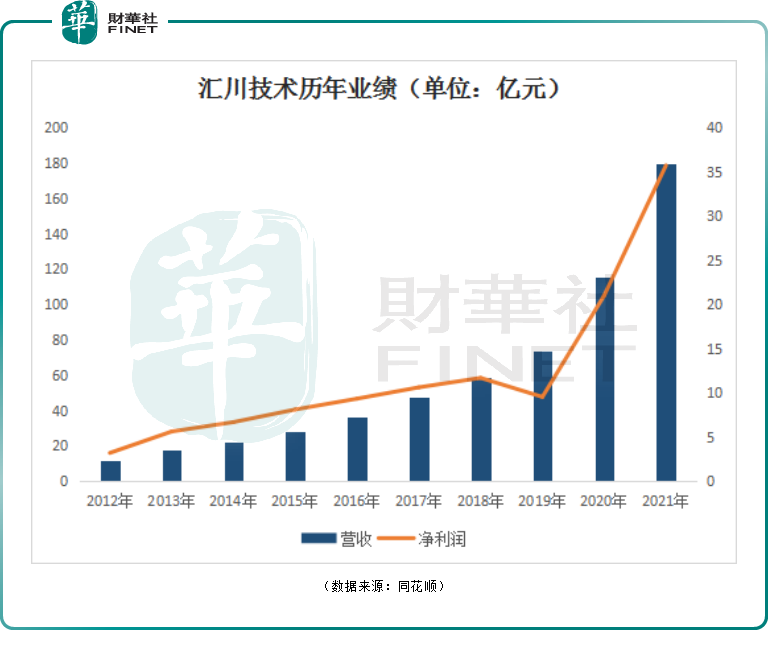

數據顯示,2012-2021年,公司營收由11.93增長至175.4億元;歸母淨利潤亦漲幅喜人,2012-2021年,由3.18億元增長至35.73億元。十年間,公司營收及淨利潤增幅分别達到14倍、10倍。

收入結構來看,通用自動化業務收入佔公司半壁江山。數據顯示,2021年,匯川技術「通用自動化、電梯、新能源汽車、工業機器人、軌道交通」的收入比例分别為50.06%、27.68%、16.68%、2.02%、3.13%;營收增速分别為65%、14%、171%、111%、49%。

作為國内工業自動化領域龍頭企業,其市場佔有率正逐步提高。在通用伺服行業,匯川技術的市佔率由2017年的4.92%提升至2021年的16.3%,躍升行業第一;

在低壓變頻器行業,其市佔率由2017年的9.40%提升至2021年的12.86%,位居行業第三(前兩名為ABB,15.1%、西門子,14.5%);而在小型PLC領域,匯川技術的市佔率由2017年的2.53%提升至2021年的6.89%

可以預見,在機器換人和工廠自動化、智能化的大背景下,公司變頻器、伺服系統、PLC等產品仍有較大成長空間。

進入2022年,匯川技術業績繼續高歌猛進。今年第一季度,公司營收47.78億元,同比增長40.01%;歸母淨利潤為7.17億元,同比增長11%。其中,通用自動化、電梯、工業機器人、新能源汽車、軌道交通業務營收同比增長依次為28%、28%、54%、167%、44%。

由此可以推算,公司第二季度歸母淨利潤10.8-13.93億元,同比增長17.82%-51.92%,環比增長41.98%-94.28%。

對於今年上半年業績預增,匯川技術稱,公司通用自動化、工業機器人業務取得較快增長;得益於新能源汽車滲透率提升、公司定點車型放量影響,公司新能源汽車電驅&電源系統業務實現快速增長。

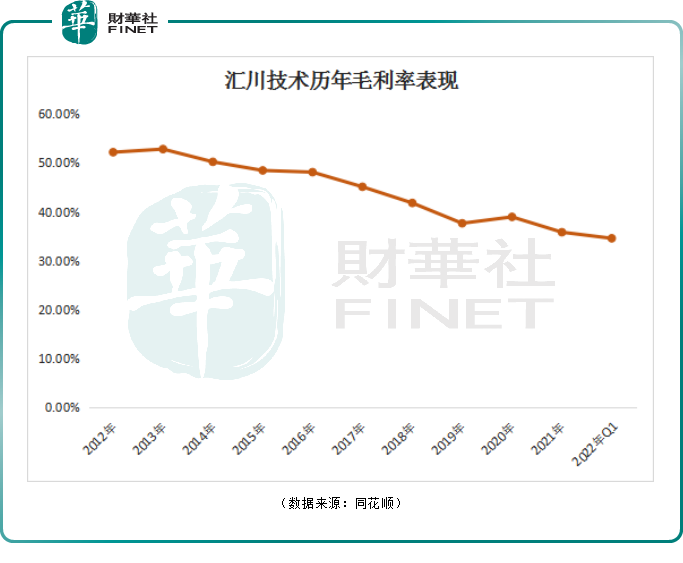

不過,在各項業務高速發展同時,也需要警惕鋁、鎳等大宗商品漲價帶來的上遊原材料價格上漲,造成成本上漲,進而導致毛利率下降。

上圖可見,此類影響或已顯現。2021年匯川技術毛利率為35.82%,同比下降3.14個百分點;2022年一季度毛利率繼續降至34.57%。

針對毛利率下滑,匯川技術在2021年快報中表示,主要是公司產品收入結構變化,即高毛利的自動化業務比重下降,毛利率相對較低的新能源汽車等業務佔比提升;以及大宗商品、芯片價格上漲,使得產品綜合毛利率同比有所降低。

02下一片藍海——新能源市場

業績高速增長下,匯川技術引來了大量機構關注。據統計,自2022年開年以來,調研機構合計超過1800家,紅杉資本、匯添富基金、睿遠基金、摩根士丹利和淡馬錫等國内外頭部機構均在列。

在調研過程中,投資者主要對公司新能源以及公司應對外部環境等方面的佈局進行了集中調研。

近年來,隨著新能源汽車行業的飛速發展,已成為匯川技術大力培育新的業績增長點。從前文的數據可知,公司新能源汽車業務增長強勢(一季度達167%),是匯川技術增速最快的業務板塊。

2008年,匯川技術開始進軍新能源車電控領域,起初主要佈局電動商用車領域,而後又殺入火熱的電動乘用車賽道。產品包括電驅系統(電機、電機控制器、電驅總成),以及電源系統(DC/DC、OBC、電源總成)。

隨著電動汽車滲透率的快速提升,匯川技術迅速成為新能源汽車電控的頭部供應商。客戶除了小鵬、理想等新勢力外,在廣汽、長城、奇瑞等傳統車企客戶訂單佔比也逐漸增大。

據NE時代統計,新能源乘用車電機控制器方面,2021年匯川技術國内市佔率為9.5%,排名第三(前兩名為比亞迪和特斯拉),在第三方供應商中排名第一;新能源乘用車電驅總成方面,2021年公司在國内市佔率為5%,排名第五。

過去,匯川技術配套的主要是全電動車型,當前在混動、插電式以及全電等車型中都有配套產品,特别是在混動車型市場已實現了較好的滲透。

此外,公司工業機器人板塊也是匯川技術的潛力增長板塊。2021年實現銷售收入3.62億元,同比增長約111%,並在2021年首次實現盈利。

匯川技術工業機器人業務主要圍繞跟自動化的協同去拓展,下遊領域重點圍繞鋰電、光伏、手機行業應用提供配套,產品以SCARA機器人為主。根據睿工業統計數據,2021年公司SCARA機器人在國内市場份額為14%,位居第三。

匯川技術在調研中披露,將會推出了「六關節型機器人」,即六個關節都可以轉動的機器人,適用於諸多工業領域的自動裝配、噴漆、搬運、焊接等作業,通常應用於汽車或者其他較大型設備的生產流水線里。

在勞動力成本的提升及機器換人的發展趨勢下,隨著技術的成熟,公司工業機器人業務有望迎來良好的發展機會,成為公司業績增長的另一驅動力。

結語

綜上,匯川技術作為國内領先的工業自動化產品供應商和新能源汽車電控產品供應商,在多個行業歷史性機遇的加持下,具備較好的成長性,其業績有望繼續增長。

有了業績的庇護,在二級市場,匯川技術獲得了上千家機構調研關注。

然而,近期匯川技術股價表現並不算出色。自今年4月27日以來,大盤整體回暖,新能源板塊漲幅居前,多倍增長及創出年内新高的個股更是數不勝數。相較之下,同期匯川技術漲幅並不明顯,截至今日僅累漲38%。拉長時間看,自2021年8月高點(88.75元/股)以來,該股已累跌24%。

匯川技術股價表現弱於於其他新能源及自動設備股,或許與公司市盈率估值略高存在一定的關系。截至發稿前,據同花順行情顯示,匯川技術動態市盈率為61.33倍,略高於同期自動化設備板塊動態市盈率的57.97倍。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享