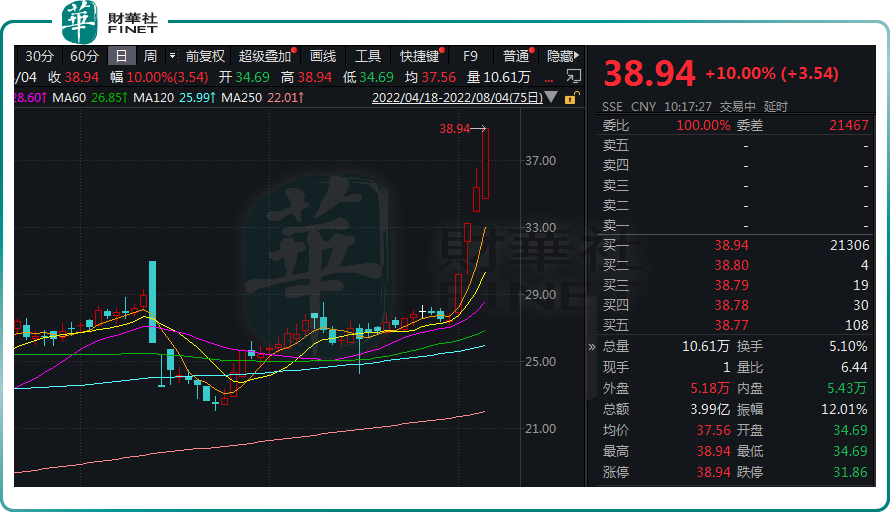

截至8月4日10:15,道森股份(603800.SH)再度拉升涨停,斩获四天三板,报38.94元/股,创下近5年收盘新高,总市值达81亿元。

消息面,道森股份于近日公告,拟募资不超过15亿元投向电解铜箔高端成套装备制造项目、铜箔产品及新材料研发。

这亦是道森股份进军锂电铜箔赛道以来的首度加码,此前公司还高调牵手诺德股份,旨在储备新一代铜箔技术,不断提高双方产品的市场份额。

但实际上,道森股份仅是一家油气钻采设备商,与新能源赛道看似风马牛不相及,一个“门外汉”又如何快速掌握锂电铜箔的生财之道呢?

进军新能源动作频频

一切要从一场高溢价收购案开始说起...

今年的6月13日,道森股份发布公告称,拟以现金收购深圳首泰信息产业中心(有限合伙)和深圳腾希信息企业(有限合伙)合计持有的洪田科技有限公司51%股权,交易对价款合计为4.25亿元。

公告披露,标的公司洪田科技成立于2012年,注册资本1亿元,是国内新能源智能装备制造商、锂电铜箔设备领域知名企业,目前其生产的各类设备产品已成为行业标杆。

通过本次收购,道森股份火速切入新能源智能制造赛道,但明显可见这是一次高溢价交易。

按照2021年12月31日为基准日,标的公司股东全部权益价值评估值为8.33亿元,较其账面净资产约1.87亿元大幅增值,增值率达346.95%。

不过,针对高溢价收购,道森股份显然信心满满,认为物有所值。

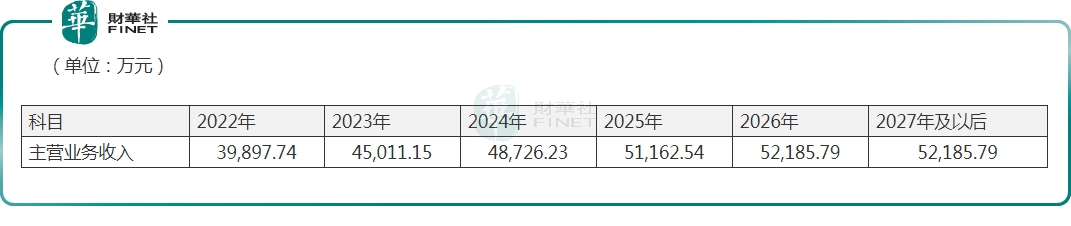

同一日,道森股份还发布一份补充公告说明,受益新能源汽车行业高景气度,标的公司近年来业绩高增长。公司预测,2022年至2026年,标的公司主营业务收入分别为3.99亿元、4.50亿元、4.87亿元、5.12亿元、5.22亿元,2027年及以后为5.22亿元。

此外,交易对方也相应作出了业绩承诺,2022年至2024年,标的公司实现的扣非净利润分别不低于8500万元、1.15亿元、1.60亿元,三年合计不低于3.60亿元。

而为完成业绩承诺,公司可是一刻都不敢懈怠,“兵贵神速”又与锂电铜箔龙头诺德股份达成战略合作。

7月8日公告显示,道森股份与诺德股份签订战略合作协议,共同在锂电铜箔领域开展以铜箔设备技术研发、3微米等极薄铜箔产品和复合铜箔产品的技术研发、设备技术改造、锂电铜箔设备供销等领域全面深度合作。

其中,战略合作期限从2022年7月8日至2025年12月31日,跨越3年之久,这对道森股份而言亦是相当有益,有利于其在电解铜箔专用设备产业的规划和发展。

本次,道森股份拟募资15亿元再度加码,意在投资电解铜箔高端成套装备制造项目以及铜箔产品、新材料研发。

可见,道森股份在新赛道的布局上十分急切,而全身心依赖控股子公司洪田科技真的能在新能源赛道闯出一片天么?

在行业未来趋势上,锂电铜箔行业的发展方向是极薄化,目前包括诺德股份(600110.SH)、嘉元科技(688388.SH)在内等不少铜箔企业已掌握4.5μm铜箔产品,但能实现批量生产的企业并不多。

从设备端看,生产锂电铜箔的核心设备为生箔机,而阴极辊是生箔机的技术关键。

据悉,目前国内的阴极辊设备主要用于生产6μm以上的锂电铜箔,4.5μm产品在很大程度上依赖于进口设备。好在近年来,洪田科技依靠过硬的研发水平,直接刷新了全球电解铜箔设备行业的新纪录(3.5μm)。

所以,洪田科技的实力毋容置疑,未来伴随3μm极薄铜箔的成功研发,道森股份又能否带领洪田科技研发出更为先进设备加以匹配,还有待时间来证明!

业绩亏损连连!转型需求迫切

道森股份步履匆匆寻求转型,实则是公司业绩持续萎靡背后的无奈之举。

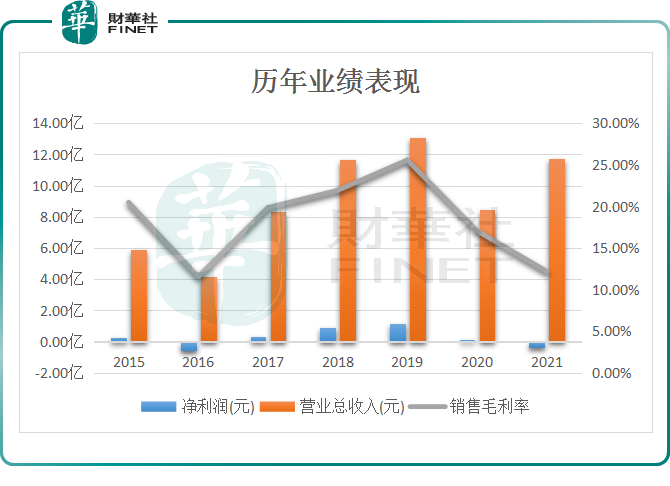

资料显示,道森股份主要从事石油设备制造业务,于2015年登陆上交所,受到二级市场青睐,疯狂连板。但当年业绩却突遭“变脸”,营收净利双双下滑,至2016年直接陷入亏损,令投资者大失所望。

其后,2017年至2019年3年期间,得益于油服行业景气度回升,道森股份整体业绩实现飞速增长。但好势头并未能持续,于2020年度开始,公司经营情况再度受阻。

财报数据显示,2020年至2022年一季度,道森股份分别实现营业收入8.48亿元、11.75亿元、2.92亿元,归母净利润为0.04亿元、-0.36亿元、-0.21亿元。

究其原因,主要受市场大环境影响,道森股份主营业务在国际贸易环境变化和疫情的综合影响下,核心的国际市场订单大幅萎缩,毛利率出现大幅下滑。

更为重要还有,随着全球部分知名汽车厂商宣布逐步退出燃油车的制造,锁定新能源汽车市场,对传统石油能源行业造成一定冲击,进一步向上游传导,从而对公司现有的石油设备制造业务造成影响。

在此窗口下,道森股份持续剥离低效资产,优化资产结构,为公司产业转型铺路。

今年7月25日,道森股份一连披露两份出售股权公告,分别向外延世出售公司全资子公司美国道森、新加坡道森100%股权,交易价格分别为1.21亿元、6338万元;以及向陆海控股出售成都道森100%股权,交易对价为443万元。

总体看来,一次性出售三家公司完成后,道森股份将可获得交易对价超1.8亿元。值得玩味的是,原实控人舒志高也在今年6月份果断离场,由此公司正式易主赵伟斌。

紧随新主人上马,道森股份火力全开新能源赛道,虽然转型锂电铜箔领域当前未见成效,但公司预计业绩已有所好转。

2022年上半年度,通过规模采购以及盘活原材料库存,较好地控制主要原材料价格波动对成本的影响,并且随着订单数量增加,固定支出得到摊薄。

为此,道森股份预计报告期内实现归母净利润为1150万元到1550万元,与上年同期相比,实现扭亏为盈。

后语:

综上来看,为挽救业绩萎靡,道森股份持续清出亏损资产加速转型新能源赛道,有了洪田科技及诺德股份强势助攻,公司能否打出一场漂亮的翻身仗还有待时间来证明。而一旦业绩承诺不及预期,公司也将背上高额的商誉。

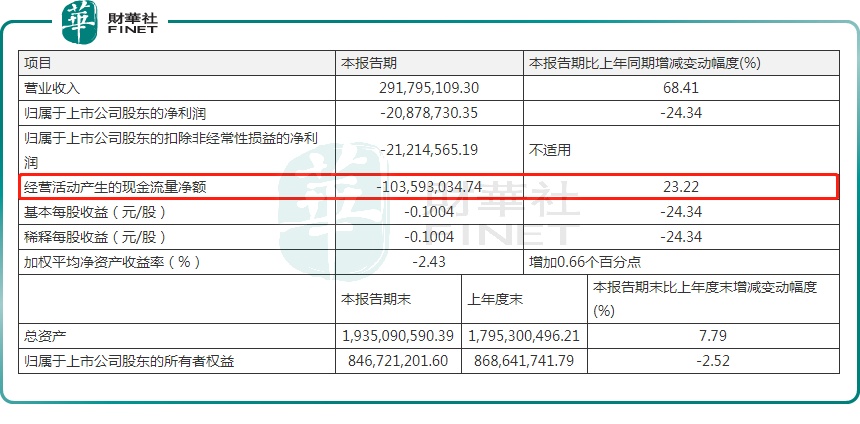

值得提醒的是,道森股份往季经营现金流表现均不佳。2022年一季度,公司经营活动现金流净流出1.04亿元,同比增加23.22%。

在经营现金流不佳的情况下,道森股份加大举债,其资产负债率已由去年一季度的48.01%上升至今年一季度的55.48%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享