伴隨矽料價格持續走俏,矽料企業陸續交出了漂亮的答卷。

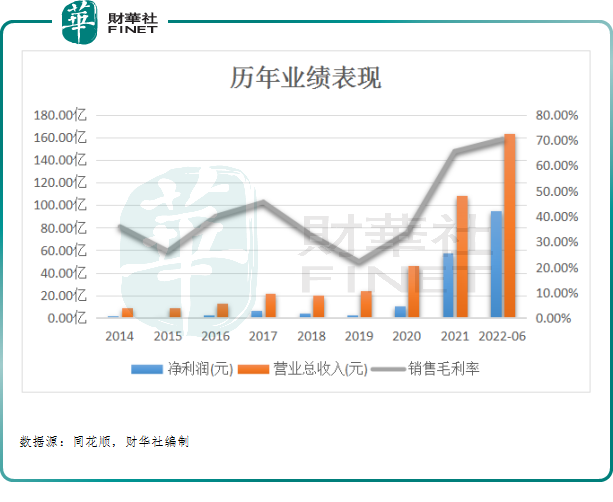

8月3日,「矽料三傑」之一的大全能源(688303.SH)發佈了2022年半年度業績喜報。報告期内,公司實現營收163.40億元,同比增加262.16%;實現歸母淨利潤95.25億元,同比增長340.81%。

若平均至日算,日賺0.5262億元(上半年181天),不用半年時間便賺足過年8年盈利(86.54億元),賺錢速度堪比「印鈔機」!

分季度看,大全能源第二季度實現營收82.11億元,實現歸母淨利潤52.13億元,單季度業績亦創新歷史新高。

不過,如此優秀的業績表現並未得到資本市場的「寵愛」。從近一個股價走勢看,大全能源股價「跌跌不休」,由77.19元/股下滑至8月4日收盤價58.11元/股,區間累計回調已超24%。

擁「矽」為王,主要產品量價齊升

資料顯示,大全能源是美股大全新能源的子公司,於2021年7月拆分回A成功上市,主營高純多晶矽的研發、製造與銷售,是國内領先的多晶矽專業生產商之一,下遊銜接光伏矽片、半導體矽片等行業廠商。

2022年以來,光伏市場火熱依舊,下遊旺盛需求帶動下,多晶矽市場持續緊俏,促使矽料價格大幅上漲。據生意社數據顯示,截至2022年6月底,多晶矽市場報價為24萬元/噸,較年初16.5萬元/噸均價漲逾4成。

受益於多晶矽價格持續上漲,大全能源主要產品「量價齊升」,實現業績爆發式增長。

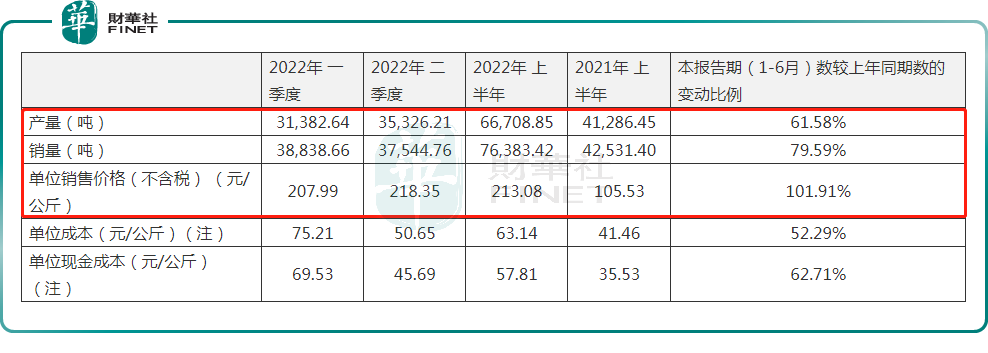

財報數據披露,2022年上半年,大全能源多晶矽產銷量分别為6.67萬噸、7.64萬噸,同比增長61.58%、79.59%。其次,公司產品售價持續調漲,在供需持續緊張的格局下,單晶矽單位售價同比翻倍增長。

值得一提的是,大全能源還加強了成本管控,年内單位成本逐季降低,實現產品毛利率大幅提升。報告期内,公司多晶矽主業貢獻了99.47%的利潤,產品毛利率高達70.37%,較去年年末(65.56%)提升了4.81個百分點。

反饋至整體業績上,大全能源上半年業績堪稱「爆表」,同時相較於其他巨頭的業績表現來看亦是可圈可點。

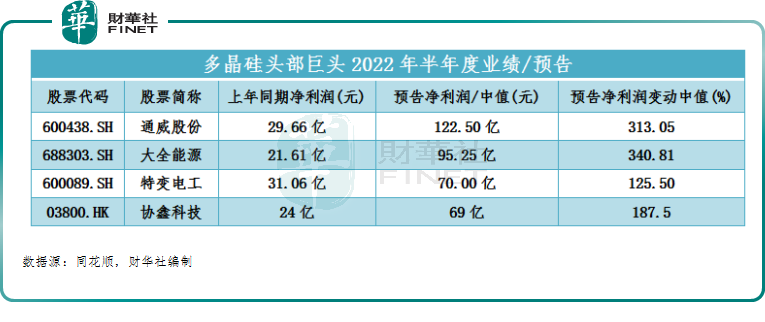

就中期淨利潤預告中值而言,通威股份(600438.SH)股份預計實現淨利潤122.5億元,同比預增3.1倍;特變電工(600089.SH)、協鑫科技(03800.HK)則同比預增翻倍。從淨利增速表現看,大全能源略勝一籌。

對於業績的飛速增長,大全能源表示,報告期内矽料市場供應緊缺帶動公司矽料價格和毛利大幅上漲以及三期B項目產能逐步釋放所致。

景氣延續,銷售長單鎖至2026年!

在光伏行業的高景氣度延續背景下,大全能源業績突飛猛進,其背後斬獲大單的能力可謂是毋庸置疑。

作為多晶矽行業龍頭企業之一,大全能源深耕矽料生產已十年有餘,往往為保障出貨會通過簽訂長單方式來進一步確定後續產能擴張。

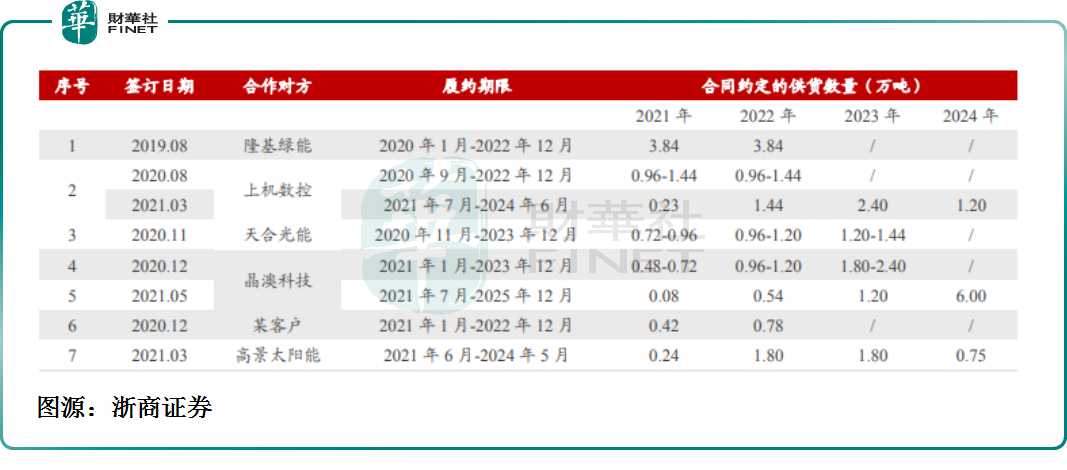

在客戶端,公司已與隆基綠能(601012.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)、TCL中環(002129.SZ)、上機數控(603185.SH)、美科、高景太陽能等光伏行業領先企業建立了長期穩定的合作關系,由此獲得「源源不斷」的訂單。

就2021年而言,光伏產業的高景氣度催生上遊原料多晶矽產品需求大增,而大全能源一年時間便新簽超過21萬噸矽料長單,訂單被鎖定至2025年。

加上今年,公司於2月份再獲簽3萬噸多晶矽大單,銷售長單直接被鎖定至2026年,未來持續性收入還是值得期待。

不過,站在當前時間,大全能源自身產能又能否滿足訂單供應需求呢?

據半年度財報數據披露,大全能源目前產能為10.5萬噸/年,同時為保障安全穩定生產,下半年公司將分段完成例行年度檢修,預計三季度產量3.1至3.2萬噸。得益於上半年的優異表現,公司上調全年產量預期至12.9至13.2萬噸。

由此可見,公司預期產能剛好滿足2022年訂單需求(上限:12.84萬噸),但供需格局依舊偏緊。

加速擴產,產能過剩隱憂凸顯?

實際上,為坐穩矽料第一梯隊這把椅子,大全能源產能擴張的步伐明顯加快。

今年6月底,大全能源的110億元定增落地,獲多家公募基金均大手筆參與,意在投資生產高質量多晶矽,以滿足光伏產業快速增長及光伏電池技術變革升級的需求,緩解市場供需不平衡的矛盾。

而在此前,大全能源屢次發佈擴張公告,包括在包頭市投資332.5億元,建設30萬噸/年高純工業矽項目、20萬噸/年有機矽項目、20萬噸/年高純多晶矽項目、2.1萬噸/年半導體多晶矽項目。

以及今年7月份,公司與包頭市固陽區政府簽訂了30萬噸/年高純工業矽項目、20萬噸/年有機矽項目投資協議書。

據不完全統計,大全能源擬擴產的高純多晶矽產能便達20萬噸。其中,大全能源内蒙古包頭的10萬噸高純多晶矽項目已經啓動建設中,預計於2023年二季度建成。

不過,結合行業進展看,大全能源的擴產速度其實落後於通威股份和特變電工的。

據最新公告披露,通威股份現時產能為18萬噸/年,在建包頭二期5萬噸將於2022年底投產。而特變電工當前產能10萬噸/年,另有内蒙10萬噸/年的多晶矽項目正在建設,預計2022年6月實現機械竣工,在3至6個月的時間調試、達產。

此外,面對矽料賽道信義光能(00968.HK)、合盛矽業(603260.SH)、上機數控(603185.SH)等新玩家不斷湧入,矽料内卷擴張之路是越發擁擠。

據矽業分會統計,已公佈新建、擬建多晶矽項目的新進企業已有16家,規劃產能共計超過170萬噸/年。就產能而言,其預計到2022年底國内多晶矽產能將達到86萬噸/年以上,可以滿足全球225吉瓦左右的光伏終端裝機,供需整體基本平衡。

但長期來看,矽業分會卻稱,2025年終端需求樂觀預計400吉瓦,矽料需求量約150萬噸/年,規劃產能大於需求量。

也就是說,矽料的供應未來很可能存在供過於求的風險,屆時一旦矽片價格戰打響,矽料市場還可能會面臨價格下降及產能去化的風險。

業務單一,僅靠多晶矽主業撐起一片天的大全能源又將如何抵禦風險,仍是未知!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享