延續昨日漲勢,8月5日半導體產業繼續走強,芯片、半導體矽片、半導體封測、半導體設備、國家大基金等多個相關板塊大幅上漲。

據富途數據顯示,截至8月5日收盤,半導體板塊單日漲幅為6.83%。其中,國芯科技(688262.SH)、華峰測控(688200.SH)、芯源股份-U(688521.SH)、龍芯中科(688047.SH)、明微電子(688699.SH)現20cm漲停;通富微電(002156.SZ)、晶方科技(603005.SH)、士蘭微(600460.SH)、北方華創(002371.SZ)、立昂微(605358.SH)等數十股漲停。

消息面上,受「漂亮國」《芯片與科學法案》消息擾動影響,市場預測該法案落地或將推動半導體國產化加速,國内半導體產業政策環境也將更為利好。

全球市場對於半導體產業競逐愈發激烈,在行業高景氣帶來的投資擴產,以及中國市場國產替代化需求下,芯片制造的基礎環節——半導體設備發展備受矚目。

中信證券認為,當前正處於全球半導體供應鏈的大變革階段,一方面在各國加大政策補貼背景下,產能擴張持續加碼,擴產潮下設備企業受益顯著;另一方面在施加外部限制背景下,供應鏈安全得到重點關注,本土設備材料零部件供應商更多承接本土需求,持續獲得份額提升。

一則法案,引發半導體設備受空前關注

半導體設備是芯片制造的基礎,是刻畫集成電路微觀世界成百上千道工藝的關鍵。如果沒有設備,芯片設計只能是紙上談兵。尤其是半導體行業在和國運捆綁後,行業内關鍵領域都成為國與國競逐的重器。

為推動芯片制造回流,「漂亮國」提出5年内為半導體行業提供527億美元補貼的「芯片與科學法案」(CHIPSandScienceActof2022),並在今年7月獲參眾兩院通過,該法案將在近日拜登簽署後即可生效。

法案目的是強化美國本土的晶圓廠建設,減少對亞洲制造商的依賴。扶持對象以全球龍頭芯片制造企業為主,如英特爾、三星、台積電和格芯等,通過補貼以及四年25%的投資稅收抵免等措施鼓勵其在美國建設先進芯片制造工廠。法案同時規定受到芯片法案資助的公司十年内禁止在中國大陸、伊朗、朝鮮和俄羅斯建設或擴建先進晶圓廠。

除美國外,全球多個經濟體此前陸續推出本土芯片扶持計劃,包括歐盟、日本、韓國、印度等,芯片制造本土化趨勢明顯,促進設備採購需求。

在當前風雲變幻的國際形勢下,市場認為,半導體設備行業投資的核心價值在於國產替代和確定性較高的市場增長前景。

國產替代、自主可控成發展關鍵詞

半導體設備先進的技術和昂貴的造價奠定了行業的高競爭壁壘和護城河,也推高了行業集中度。應用材料(Applied Materials,AMAT)、泛林半導體(Lam)與科磊(KLA)、阿斯麥(ASML)、東京電子(TEL)佔據全球市場約84%的份額。

在國家產業政策鼓勵和重點支持下,我國半導體設備行業快速發展,湧現出北方華創、中微公司、盛美半導體、芯源微、屹唐半導體、至純科技、華海清科等知名企業,覆蓋刻蝕、沉積、清洗、抛光、幹法去膠、爐管、塗膠顯影等芯片制造領域。

受益物聯網、人工智能、新能源汽車、5G等新興科技產業的發展,全球半導體產業發展欣欣向榮,芯片制造領域資本開支增長顯著。據Gartner數據,中國大陸半導體行業資本開支有望從2019年的219.38億美元增長至2022年的279.71億美元。大量資本開支主要用於相關產線建設,尤其設備的購買。

在新建產線及擴建項目拉動下,半導體設備行業機遇空前。據國際半導體產業協會SEMI發佈的《年中總半導體設備預測報告》預測,原始設備制造商的半導體制造設備全球總銷售額預計將在2022年達到創紀錄的1175億美元,比2021的1025億美元增長14.7%,並預計在2023年增至1208億美元。

但長期以來國内絕大部分的半導體設備依賴進口。前述報告還指出,預計2022年,中國台灣、中國大陸和韓國仍將是全球前三大設備買家。

受地緣關系及技術禁售等影響,半導體產業被「卡脖子」的現象日益突出,半導體設備國產替代趨勢明顯。比如讓國内芯片產業「卡脖子」的光刻機主要被ASML(荷蘭阿斯麥)、Canon(日本佳能)和Nikon(日本尼康)三家企業壟斷。

國内方面,上海微電子目前是國内唯一的光刻機制造廠商,已經能夠完成90nm工藝的光刻機組裝,但是相對ASML的EUV光刻機已經可以量產3nm芯片,國内企業還需要很大的突破和積累。

行業利好持續兌現,板塊走高有支撐!

在半導體產業持續高景氣度下,半導體設備板塊也在持續兌現利好。

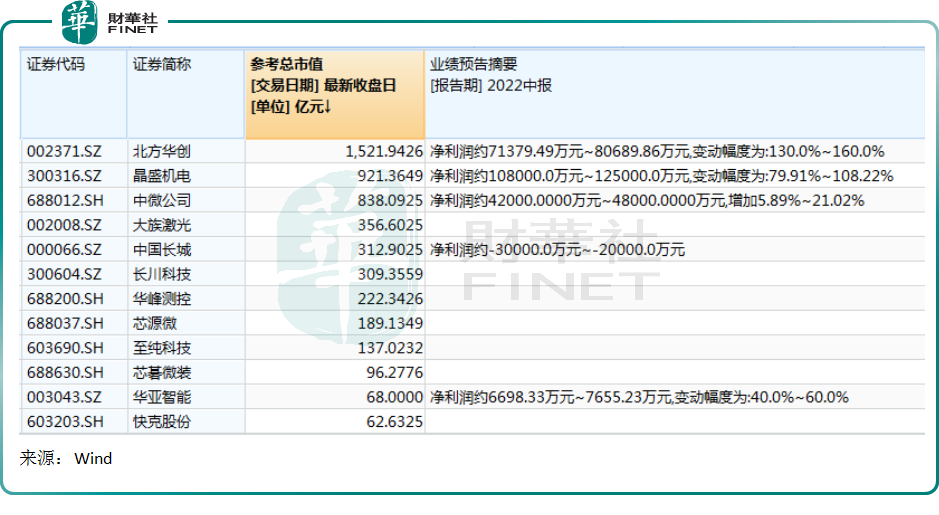

Wind半導體設備板塊12家上市企業中,已經有5家披露2022年業績預告。其中有4家淨利潤預增。

具體來看,千億市值的行業龍頭北方華創(002371.SZ)預計上半年營收介於50.52億元-57.73億元,同比增長40%-60%;歸母淨利潤介於7.14億元-8.07億元,同比增長130%-160%。

公司表示,2022年上半年,受下遊市場需求拉動,公司電子工藝裝備及電子元器件業務進展良好,銷售收入及歸屬於上市公司股東的淨利潤均實現同比增長。

北方華創產品體系豐富,在集成電路及泛半導體領域實現量產的設備包括刻蝕機、PVD、CVD、氧化/擴散爐、退火爐、清洗機等產品,成為國内先進的半導體裝備供應商。

今年上半年,晶盛機電(300316.SZ)緊抓半導體裝備國產化進程加快的行業趨勢,加速半導體裝備的市場驗證和推廣,搶佔市場份額,今年上半年公司半導體裝備訂單量實現同比快速增長。報告期内,公司預計實現歸母淨利潤介於10.8-12.5億元之間,比上年同期增長79.91%–108.22%。

公司主要半導體設備用於半導體矽片的生長和加工,屬於芯片制造的上遊矽片制造環節設備,在半導體8-12英寸大矽片設備領域,公司產品在晶體生長、切片、抛光、外延等環節已基本實現8英寸設備的全覆蓋,12英寸長晶、切片、研磨、抛光等設備也已實現批量銷售。

今年上半年,受益於設備市場發展,中微公司(688012.SH)預計營業收入約19.7億元,同比增長約47.1%;實現歸屬母淨利潤介於4.2億元-4.8億元,同比增加5.89%到21.02%。新增訂單約30.6億元,同比增長約62%。

公司主要生產蝕刻機、MOCVD等設備,2021年營業收入31.08億元,其中刻蝕設備收入為20.04 億元,佔收入比例約為 64.48%;MOCVD 設備收入為5.03億元,佔收入比例約為16.18%。

綜上所述,半導體設備刻畫了集成電路微觀世界成百上千個精密工藝,其重要性也越來越被市場認可。在全球芯片市場動蕩下,芯片產業格局或將生變,倒逼半導體設備實現自主可控,行業迎來國產化替代機遇。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享