近段時間以來,山東、北京、廣東等地相繼發佈氫能產業支持政策,涉及燃料電池汽車推廣、加氫站建設、產業鏈打造等多個領域。此外,多地都明確拿出「真金白銀」促進氫能產業發展。政策扶持,資金加持,氫能行業板塊的投資機會如何看待?

多地氫能產業政策密集出台:上海或走在前列

氫能指氫氣在物理與化學過程中釋放的能量,是一種來源廣泛、環保低碳、靈活高效、應用場景豐富的二次能源,被譽為21世紀的終極能源。以燃料電池為代表的氫能開發利用技術的重大突破,為實現零排放的能源利用提供重要解決方案。

根據國際氫能委員會預計,到2050年,氫能將承擔全球18%的能源終端需求,創造超過2.5萬億美元的市場價值,燃料電池汽車將佔據全球車輛的20%-25%,屆時氫能將成為與汽油、柴油並列的終端能源體系消費主體。

在國内,鋰電池大力發展的同時,新能源的另一個分支——氫能的發展也沒落下。

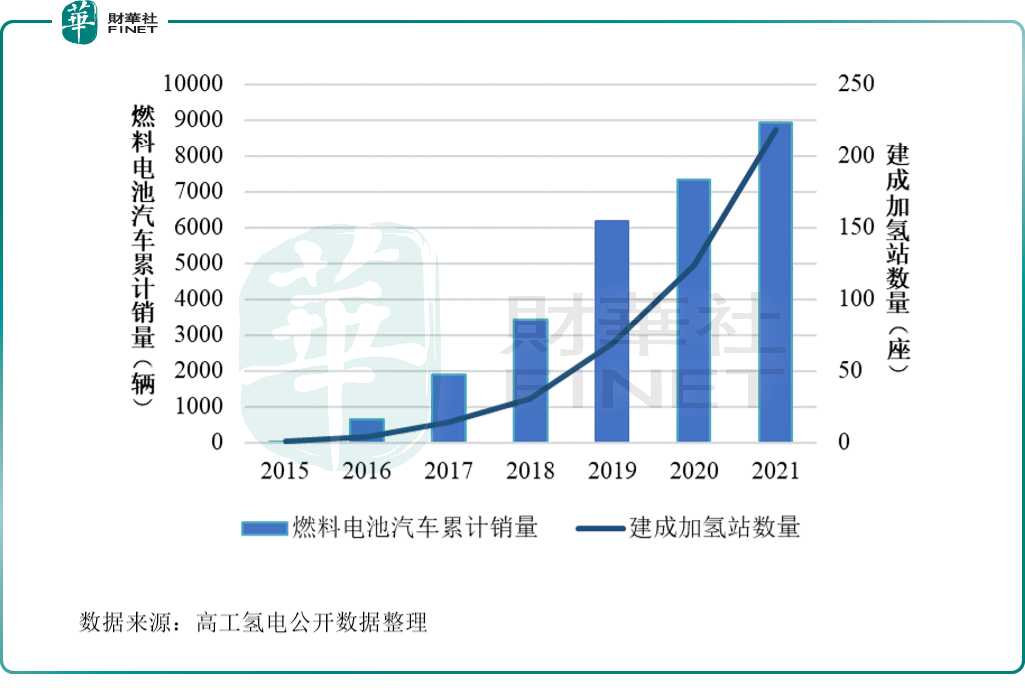

截至2021年底,我國燃料電池汽車累計銷量約8,938輛,同比增長21.57%;2021年底,我國已建成加氫站218座,同比增長75.81%。我國燃料電池汽車及加氫站發展情況如圖:

氫能快速發展離不開政策支持,多家媒體報道,多地明確了產業發展規模目標,且不少地方帶有資金補貼加持,地方願意拿出「真金白銀」去投入氫能產業。

比如,《山東省氫能產業發展工程行動方案》明確:到2025年,實現氫能產業規模超1000億元的突破,並推廣燃料電池汽車達1萬輛、建成加氫站100座。

《上海市氫能產業發展中長期規劃(2022—2035年)》提出,到2025年,建設各類加氫站70座左右,培育5—10家具有國際影響力的獨角獸企業,氫能產業鏈產業規模突破1000億元。

《北京市關於支持氫能產業發展的若幹政策措施(徵求意見稿)》提出,對開展小批量新技術新產品實際工況、環境、場景等測試驗證,按照測試投資額的不高於30%、單個項目不超過1000萬元的資金補貼;對新基建項目應用築基工程攻關產品清單内新技術新產品的,按照項目投資額的不高於30%、單個項目不超過3000萬元的資金補貼。

8月5日最新的《天津市關於促進消費恢復提振的若幹措施》(徵求意見稿)探索氫能交通領域創新融合發展,加快推進氫燃料電池車在我市大型鋼鐵生產企業、運輸企業、網路貨運平台企業等領域推廣應用。

此外,還有湖北等地,也提出氫能方面的相關支持政策。

有權威專家團隊研究認為,在已經發佈的地方規劃中,預計到2025年燃料電池汽車累計推廣量將超過15萬輛,加氫站將超過1000座,氫能產業累計產值將超過9600億元。另外,從研發投入來看,儘管我國的氫能源佈局較晚,但正逐漸成為研發預算投入增幅最大的國家。

實際上高層支持氫能產業,在前幾年就有所確定。

2020年9月,為了推動我國燃料電池汽車產業健康、科學、有序發展,五部委下發《關於開展燃料電池汽車示範應用的通知》,明確指出,示範城市群應聚焦技術創新、構建燃料電池汽車產業鏈條,開展燃料電池汽車新技術、新車型示範應用,探索有效的商業運營模式。

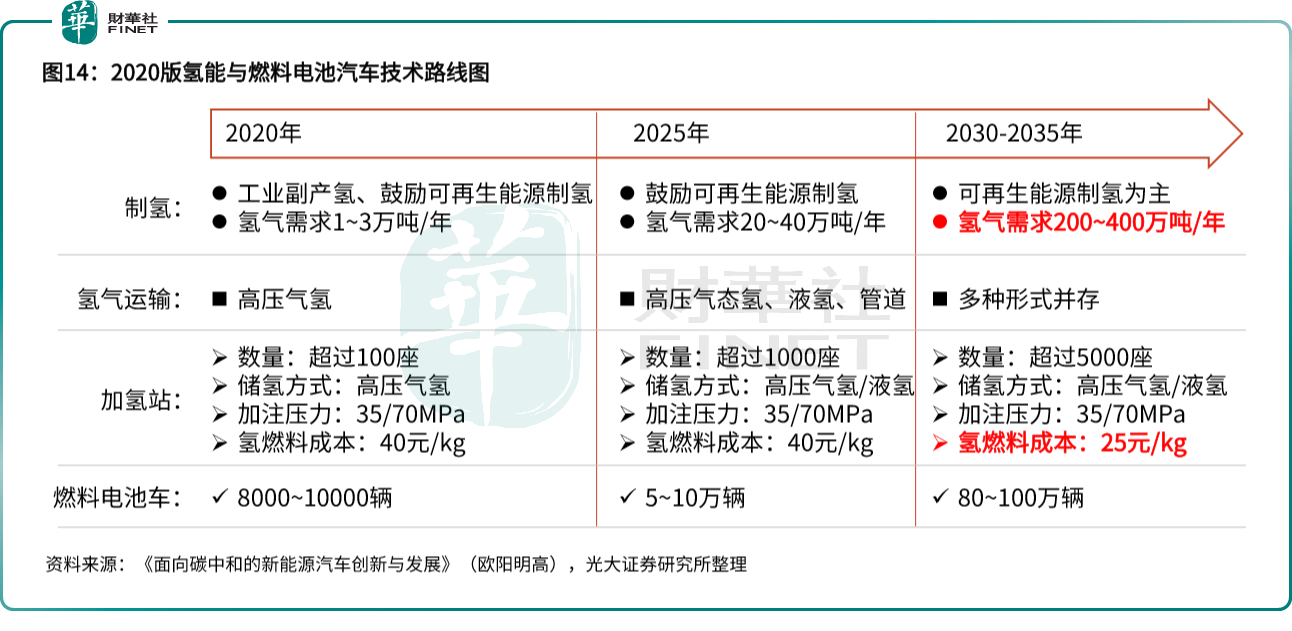

而在整體規劃上今年又提出了更加具體的發展目標。2022年3月23日,發改委、能源局聯合印發《氫能產業發展中長期規劃(2021-2035年)》,從全國層面對我國氫能產業的佈局提出了具體要求。該文件強調氫能是未來國家能源體系的重要組成部分,是用能終端實現綠色低碳轉型的重要載體以及戰略性新興產業和未來產業重點發展方向,並要求到2025年,我國在全國層面實現制氫規模10-20萬噸/年,實現二氧化碳減排100-200萬噸/年,達到5萬輛氫燃料電池汽車的投放量。

在整體規劃上,各地也相繼提出了具體發展目標。在氫能具體發展上,上海或是走在前列。

2021年8月,上海城市群被列為全國首批燃料電池汽車示範應用城市群,由上海牽頭,聯合蘇州、南通、嘉興、淄博、鄂爾多斯、寧東能源化工基地組成,將在4年示範期内,推廣5000輛燃料電池汽車,建設73座加氫站。目前,第一批100輛燃料電池汽車將投入運營。

今年8月4日,國家燃料電池示範應用上海市第一批車輛集中發車儀式在上海會展中心舉辦,共有100輛燃料電池汽車,「這是燃料電池汽車示範應用城市群建設的重要階段性成果」,上海市經濟和信息化委主任吳金城說。

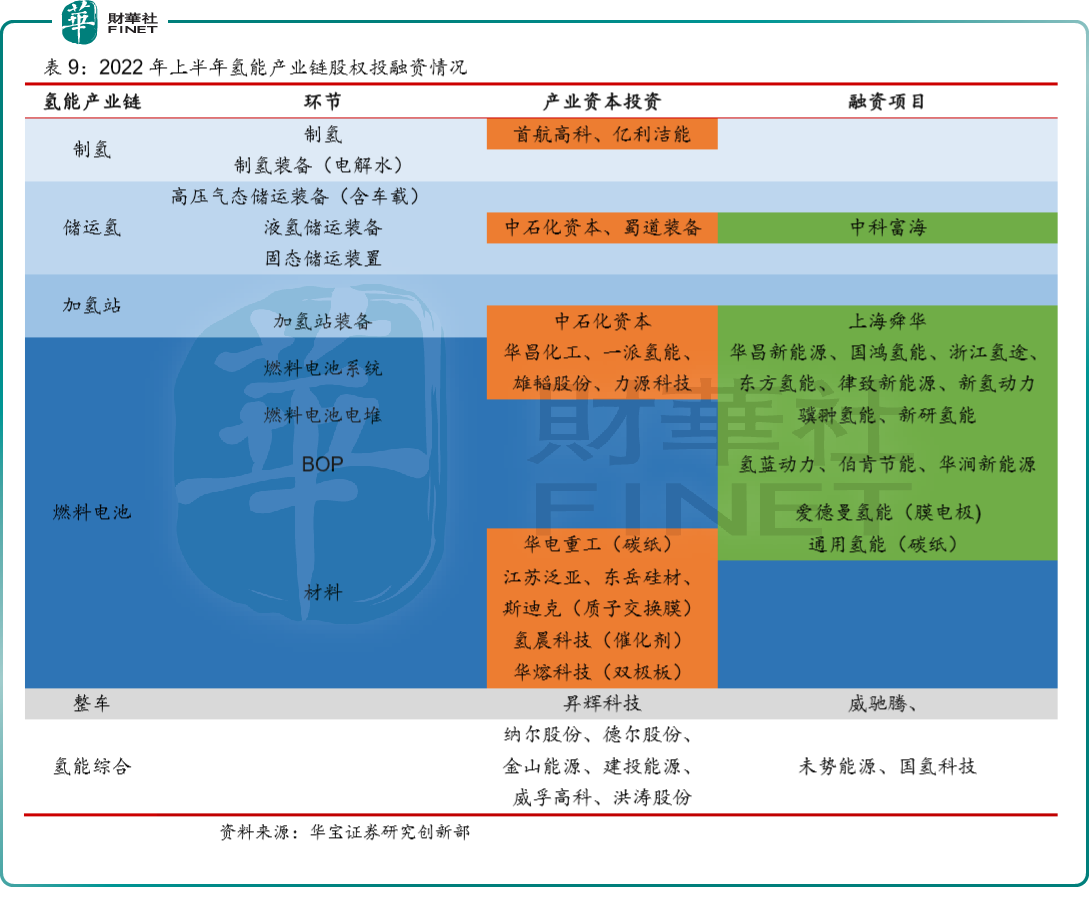

華寶證券認為,儘管氫能產業發展尚處於早期階段,下遊對上遊產業帶動能力有限。但從2022年上半年的實踐來看,隨著國内各地政策的密集出台,技術的突破與叠代成熟、用氫基礎設施的完善,都將顯著降低終端用氫成本,從而降低下遊應用推廣難度。疊加資本支持及產業資本整合,能夠在一定程度對核心技術攻關和基礎設施建設起到有效的補短板作用,降低終端應用成本,提振氫能滲透率。

中信證券看好氫能產業化進程加速,展望2022下半年,其認為下半年產業鏈上有三大核心環節值得關注:交通領域氫能車產銷量的加速增長及應用的拓展,綠氫市場規模的壯大,以及燃料電池、IV型儲氫瓶等關鍵材料、裝備的國產化新突破。

資本市場表現

先說一級市場。根據華寶證券的統計,2022年上半年氫能產業股權融資事件主要集中燃料電池等核心設備、材料、零件領域。產業資本股權投資對制氫、儲運氫、加氫等基礎設施,以及與應用場景相關的燃料電池領域均有涉及。

另外,據高工氫電統計,上半年中石化、中石油、中海油、國電投、國家電網、三峽集團、中國電建、中國能建等至少有16家央企公佈了氫能產業佈局,而上半年國内落地的制氫項目已有18個,其中化工副產氫項目9個、可再生能源制氫項目9個。

近期的重要事件,筆者認為是被稱作「中國氫能第一股」的億華通(688339.SH),二次遞表港交所,擬實現A+H上市。

億華通曾於2016年1月13日在新三板掛牌,2020年6月18日從新三板摘牌後,當年8月登陸上交所科創板,當時被稱為「中國氫能第一股」。2021年,億華通共銷售58.6MW燃料電池系統,在國内市場排名首位,市佔率達27.8%。

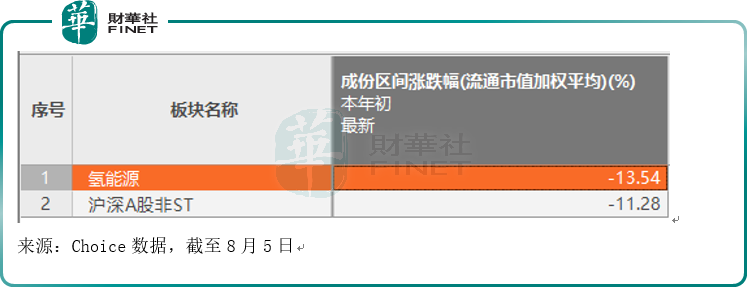

再說二級市場。據Choice數據,氫能源概念板塊今年以來的表現,弱於大盤(滬深A股非ST)。

再來看板塊内個股表現,今年初至今,氫能源板塊個股有6只漲幅超過50%,其中三孚股份(603938.SH)漲幅最多,近70%。板塊内共有15只個股今年漲幅在10%以上,但大部分個股今年表現不佳,板塊共157只個股,只有30只個股目前是正收益。

從業績上看,板塊内已經有60家公司公告了上半年業績預告情況:預增24家,略增6家,扭虧3家,減虧4家,總體來看還算可以。

我們按預告的歸母淨利潤下限排名,由於篇幅有限,筆者只截取前10家。

上半年盈利下限最多的是隆基綠能(601012.SH),盈利規模在上半年排名前三的有:隆基綠能、長城汽車(601633.SH)、長安汽車(000625.SZ)。

此外我們熟悉的去年氫能大牛股美錦能源(000723.SZ)也在上半年氫能概念盈利排名前十的名單上。

隆基綠能是光伏龍頭,盈利能力自不必說,對於光伏行業下半年判斷,隆基綠能在8月1日公告的機構調研會上表示:下半年隨著矽料新增產能的陸續投產,預計國内光伏市場需求將出現明顯增長。根據中國光伏行業協會的預測,預計今年全國新增光伏裝機85-100GW。

而長城汽車、長安汽車在5-6月份的反彈幅度也是讓人印象深刻,是這一波汽車行業上漲的主力,大家也是比較熟悉了。

總結

作為氫能多元應用的重要領域之一,氫燃料電池未來產業空間極具想象力,政策也是大力扶持,但由於現有技術等因素掣肘,其仍處於商業化初期。華寶證券也明確表示:整體來看,氫能產業發展尚處於早期階段,下遊應用中只有交通領域的商業模式較為明晰,對上遊產業帶動能力有限。

從市佔率來看,2021年,新興的燃料電池系統佔商用車新能源系統總銷量約0.8%,其餘總銷量則由鋰電池系統佔據。

從二級市場的表現來看,氫能源概念股里,盈利規模排名前列的公司,是光伏、汽車等熱門賽道,大部分氫能源概念股上半年盈利情況仍然不佳,再進一步講,這些概念股里,又有多少公司,是主營業務與氫能源關聯緊密,氫能業務佔營收比重超過一半的呢?

我們再來看看行業龍頭的表現。目前被稱作氫能第一股的億華通,2020年以來出現連續虧損。2020年-2022年Q1,公司分别產生淨虧損976萬元、1.85億元及3539萬元。

龍頭的表現也折射出了當前氫能產業的現狀。氫能行業雖然前景廣闊,但發展仍然任重道遠。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享