在汽车零部件行业,有着Tier1与Tier2的身份之别,所谓的Tier1,即直接供应整车厂的汽车零部件供应商,双方形成直接的合作关系;

所谓的Tier2,即二级供应商,主要向一级供应商提供产品,间接的与整车厂产生业务关系。

一个很大的区别点在于,Tier1有机会与整车制造商相互参与对方的研发和设计,属于整车制造过程中参与度最高的供应商,产业链上的话语权与毛利率,一般来说高于Tier2。

因此,身处二级供应商的公司很难安于宿命,总想往一级供应商转型,以寻求更好的生存空间,比如本文提及的华安鑫创(300928.SZ)就在汽车显示器领域转型成功。

华安鑫创的主营业务为汽车智能座舱电子的核心显示器件定制、软件系统开发和配套器件的销售。 公司的产品及服务主要围绕液晶仪表系统和液晶中控系统,具体包括车用显示及触摸屏的定制开发,全液晶仪表系统开发、涵盖高级驾驶辅助(ADAS)技术的集成化座舱显示系统开发、现实增强抬头显示等。

我们先来看看公司所处行业的大背景是怎样的,前景度如何。

01 行业背景

回顾过往,车载显示屏经历了从机械化到电子化的升级,目前正朝着大屏化、多屏化、多样化的趋势发展。

先看大屏化:

车载显示正由最初用于仪表盘的 2英寸发展到未来搭载的10 英寸(以上)液晶仪表,主要是大尺寸屏幕信息的集成度高,显示内容更加丰富,而且还可以使信息传达更直接,便于减少视线转移,增强可操作性。

根据佐思汽研数据,截至2021年,汽车搭载14寸以上屏幕的数量占比为10%,预计到2025年搭载14寸以上屏幕的汽车数量占比为22%,大屏化作为车载显示屏的主流,势不可挡。

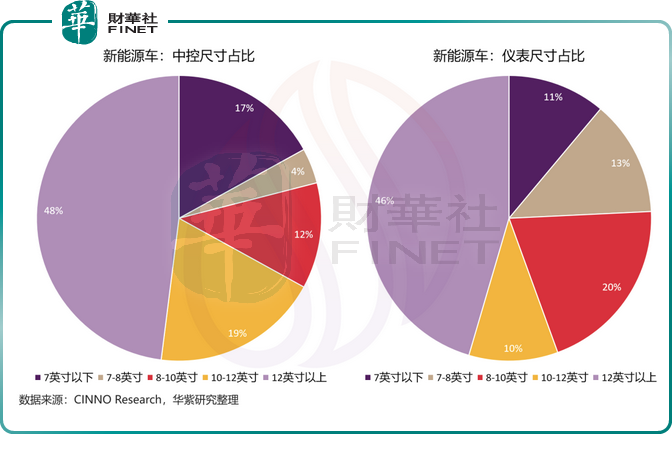

大屏化趋势在新能源车中则更加显著,据CINNO Research的数据显示,在中控屏方面,新能源车12.0及以上尺寸的销量占比为48%,较传统燃油车同尺寸提升29%;

在仪表方面,新能源车8.0~10.0和12.0以上的占比各为20%和45%,较燃油车同尺寸各提升13%和20%。

第二个趋势则是多屏化:

2016 年奔驰率先搭载12.3 英寸+12.3 英寸双联屏方案,此后双联屏、三联屏方案陆续落地。由于新能源车企将多屏作为新的卖点,因此搭载多块屏幕成为新能源车型主流。

比如,比亚迪汉中控大屏幕分屏功能,分屏后,两边可以进行单独操作,一边是地图,另外一边是音乐或者电影都可以。

理想ONE的一大特色便是中控部分一口气采用了4块大尺寸的显示屏,最左侧面向驾驶员的12.3英寸屏幕依旧起仪表作用,下方10.1英寸的控制屏幕主要操作空调、驱动模式、中控锁、油箱盖锁等一些基本的功能操作。

理想新推的L9则更上一层楼,在车内搭载了5块可交互和联动的屏幕,包括抬头HUD+方向盘仪表屏、中控副驾双联屏和一块15.7英寸后排OLED娱乐屏。

天际ME7也拥有5块屏幕,不仅有三块中控显示屏,针对后排乘客ME7还配有两块12.8英寸的娱乐显示屏,为后排乘客提供影音娱乐功能。

第三大趋势则是多样化:

随着消费升级趋势的增加,消费者会更加注重车内装饰美感和科技感,因此多元化的屏幕设计,如一体化、曲面、异形、超长显示屏将打开车载显示屏的设计空间。

比如,宝马 iX、林肯 Z 及广汽埃安 LX均搭载了异形显示屏,汽车设计师可以在任何形状内嵌入显示屏,包括沿其外周或是遍及整个显示平面。

可见3D曲面屏和异形显示屏均增加了车内的视觉效果并且实现了车内空间的高度利用。

综上可以看出,汽车显示屏发展态势良好,为了积极拥抱“大屏化、多屏化、多样化”这一趋势,华安鑫创正加紧由Tier2 向Tier1 的转型。

02 苦练内功,加快Tier2 向Tier1 转型

华安鑫创的转型战略布局是着手上游,与上游屏厂资源建立合作。

华安鑫创2021年10月29日发布公告,拟使用IPO超募资金与宁波启迈、精电(深圳)共同出资5000万元设立控股子公司。

其中,公司拟使用超募资金出资2750万元,占比55%;宁波启迈拟使用自有资金出资1500万元,占比30%;精电(深圳)出资750万元,占比15%。

宁波启迈是由公司全资子公司未来汽车科技(深圳)有限公司和桂林鑫创未来科技有限公司共同出资设立,华安鑫创对新设控股子公司的合计持股比例为85%。

精电(深圳)则原为精电国际有限公司,于1978年成立,1991年在港股上市,2016年被京东方收购,更名为京东方精电,聚焦于车载及工业显示及解决方案业务,是京东方旗下唯一的车载显示业务平台,为客户提供车载显示总成及智慧车载显示系统。

在绑定上游屏厂资源的基础上,公司正式建厂投产转型Tier1开启第二成长曲线。

华安鑫创于2022年4月7日发布公告,拟对首次公开发行股票的募集资金投资项目“后装座舱显示系统研发升级项目”、“座舱驾驶体验提升研发中心项目”募集资金的用途进行变更,并将超募尚未明确用途的募集资金一并用于新项目“车载液晶显示模组及智能座舱显示系统智能制造项目”的建设。

该制造项目总投资额约11亿元,其中拟投入IPO募资2.78亿元,具体实施地点为江苏南通,整体规划用地约155亩。

可以看到,公司在2021年底绑定上游屏厂资源后,进一步整合自身在车载屏幕领域的资源及技术积累,正式开始搭建Tier1相关产线(包括液晶模组、PCBA、贴合及包含域控制器在内的智能驾舱系统产线),进军Tier1环节。

根据公司投资者交流信息披露,该制造项目将于2022年8月开始批量投产。

2022上半年以来,华安鑫创苦练内功,加速由Tier2 向Tier1 转型,具体体现为:

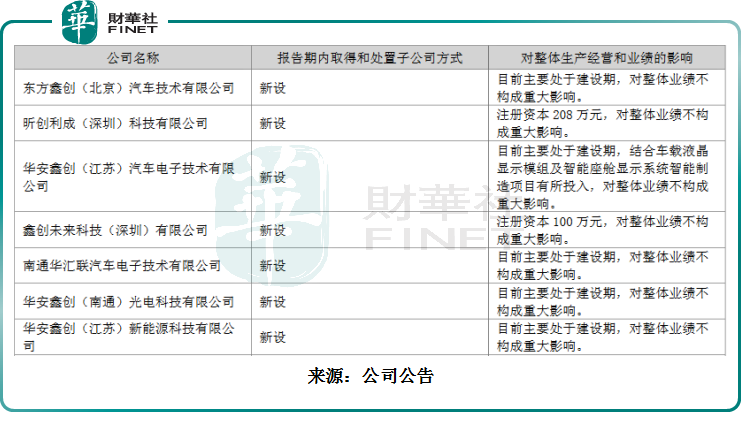

其一,新设多家子公司,以提升产能。2022上半年新增子公司情况如下所示:

其二,加大研发团队建设,2022上半年研发投入合计同比增长76.2%。在原有深圳、上海研发的基础上扩大桂林研发基地并新增惠州、徐州研发基地。

其三,加快产能建设及投放,2022上半年固定资产新增2645.8 万元,同比增长747.95%。根据公告,公司旗下的江苏南通自建临时厂房将于9 月开始投产,可实现7 至48寸单屏、双联屏、三联屏以及V 形屏等屏显系统产品的自主生产。

03中报业绩解读

2022上半年,公司实现营业收入3.95亿元,同比增长3.98%,净利润2536.55万元,同比增长5.45%,扣非后的净利润2111万元,同比增长19.80%,基本每股收益为0.32元。

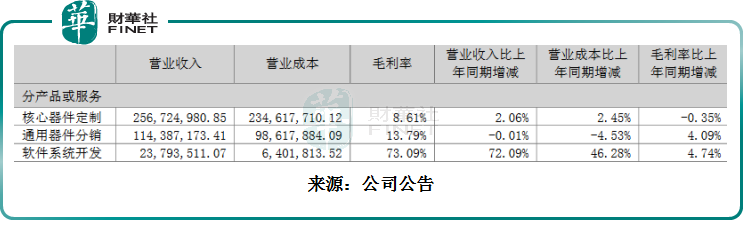

具体的收入结构如下:

由上表可看出,目前主打业务为核心器件(显示器等)营收占比最高,但毛利率却最低,软件系统业务营收占比虽然最低,但毛利率最高。

但从公司发布的公告与年报来看,公司目前尚无向软件方面加大业务布局的迹象,依然以显示器为核心业务。

应收账款方面,占总资产的比重为29.11%,依然较高,如果公司能够从Tier2 向Tier1成功转型,届时会提高产业链话语权,对应收账款的优化或许会产生积极帮助。

03 下游客户情况,待量产订单超百亿元

公司主要客户为华阳集团、创维汽车、延锋伟世通、航盛电子、亿咖通等国内主流的系统集成商。

公司通过下游客户间接服务了国内大部分整车厂,包括吉利汽车、长城汽车、上汽集团、长安福特、奇瑞汽车、东风日产等。

2022上半年与整车厂的合作日益深入,这是公司由Tier2 向Tier1 转型的自然反应,比如与比亚迪、小鹏汽车、威马汽车、长安福特、北汽等整车厂开展直接业务合作。

关于与比亚迪的合作,目前华安鑫创与比亚迪的合作领域包括车载中控和液晶仪表显示模组的供应及UI设计开发,参与定制开发的液晶显示屏已经量产并运用于比亚迪汉、唐、宋、秦和小鹏G3等车型。

关于与小鹏汽车的合作,则主要体现在显示模组设计开发方面。

华安鑫创目前在手待量产订单超百亿元,奠定公司成长新起点目前,公司已作为Tier1 角色成功斩获多家头部主机厂中控、液晶仪表屏显系统定制开发项目,在手待量产订单超百亿元,假设以4 年项目周期测算,每年可新增约25 亿收入弹性。

04风险因素

其一,公司从Tier2迈向Tier1最大的掣肘是产能问题,存在产能投产不及预期风险。

其二,受制于芯片的风险。

汽车行业被芯片卡脖子的事时有发生,公司零部件以汽车电子产品为主,存在芯片短缺或涨价趋势缓解不及预期风险。

其三,客户集中度较高的风险。

报告期内,公司来自前五大客户的营业收入占总营业收入的比重为 60.50%,客户集中度整体较高。

可以想象这五大客户中哪怕有一家的资金回收出现困难,这对公司的业绩影响很严重。

其四,供应商集中度较高的风险。

报告期内,公司向前五大供应商采购额占采购总金额的比例为 92.82%,如果未来主要供应商在产能供给或产品质量等方面不能满足公司的业务需求,抑或抬高产品销售价格,则将对公司生产经营造成不利影响。

二级市场方面,随着4月底新能源车供应链逐步从疫情中恢复,二级市场汽车零部件板块也迎来一波单边上涨行情,翻倍牛股层出不穷。其中就包括华安鑫创。

据东财行情显示,截至2022年8月9日收盘,自4月27日股价反弹至今,华安鑫创股价累计涨幅为112%。

关于公司未来资本市场的表现,更多取决于Tier2 向Tier1 转型的落地情况,反映在客户层面就是整车厂的营收贡献度大于零部件厂商。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享