造車新勢力如鲶魚攪動一池春水,傳統車企也奮力轉型,以順應汽車新能源化的歷史潮流。

乘聯會發佈的數據顯示,7月新能源車廠商批發滲透率已經高達26.4%,較之2021年7月16.6%的滲透率,提升了9.8個百分點,這其中,自主車企表現尤為搶眼,7月自主品牌新能源車滲透率已經達到45.9%。

乘用車是重頭戲!7月乘用車零售達到181.8萬輛,同比增長20.4%。其中新能源乘用車零售銷量達到48.6萬輛,同比增長117.3%。

關於傳統車企的關注點有以下三個——

第一是新能源車產銷量的走勢情況;

第二是轉型新能源的效率,即新能源車佔總銷量的比重(滲透率)的走勢情況;

第三是對合資品牌的依賴度是不是在降低。

我們不妨把傳統車企分為兩大類,一類是國有背景屬性,背後有國家或地方政府站台的企業,比如上汽、廣汽、北汽;另一類則是民營車企,比如比亞迪、長城、吉利等。

我們先來看看「老三汽」(上汽、廣汽、北汽)的表現。

01 上汽、廣汽、北汽

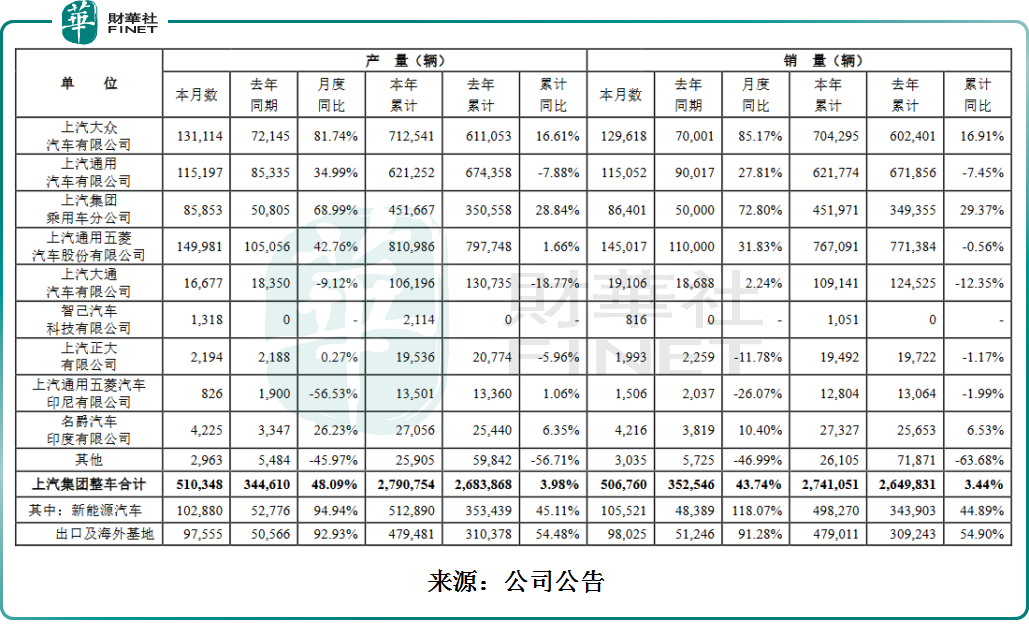

上汽集團(600104.SH)7月整車銷量實現50.7萬輛,總銷量在「老三汽」中最高,同比增長43.7%,具體落到子公司、合資公司層面的銷量如下所示:

由上表可以看出,上汽集團對合資公司(上汽大眾、上汽通用)的依賴程度依然很高。

當初,合資品牌的誕生邏輯是「以市場換技術」,但那個前提是燃油車的時代,如今新能源車的主要技術,國内已掌握話語權,因此,合資品牌原本成立的邏輯被颠覆堙滅是順理成章的事,比如東風集團已經看透這一點,陸陸續續的從合資品牌中抽身而退,全力扶持自主品牌。

新能源汽車方面,上汽集團7月銷售新能源汽車10.6萬輛,同比增長118.1%,創下歷史最新記錄,新能源滲透率為20.91%。這樣的滲透率雖然是在在「老三汽」中最高,但與ALL IN新能源的比亞迪相比,依然任重而道遠。

被給予厚望的智己汽車,卻成了上汽集團扶不起的「阿鬥」,7月的銷量不足千輛,這給了上汽集團衝擊高端化陣地方面沉重的一擊。

眼下,上汽的問題有兩個,一個是降低合資品牌的依賴,轉移一部分精力扶持自主品牌;第二是如何在高端化方向殺出一條血路來證明自己。

根據上汽的年度銷量目標,2022年將要衝刺600萬輛的年度任務,從前7個月累計274萬輛的完成情況來看,下半年仍要繼續發力,才有可能完成這600萬輛的銷售目標。

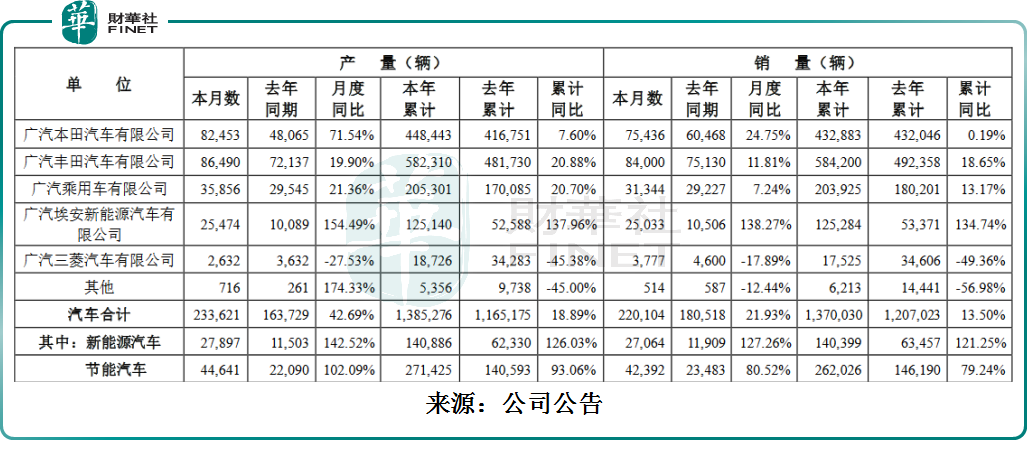

廣汽集團(601238.SH)方面,7 月汽車銷量為 22萬多輛,同比增長 21.93%,其中新能源車銷量為27064輛,新能源滲透率為12.30%。

廣汽的弊病與上汽類似,也是對放不下對合資品牌的依賴,尤其是對「兩畝田」依賴度最嚴重,廣汽豐田、廣汽本田在月度總銷量的佔比分别為38.18%、34.29%。

關於新能源車方面的戰略佈局,目前廣汽的重心是在扶持廣汽埃安的發展,這是一家自主品牌。

儘管廣汽埃安的2.5萬的月度銷量在新能源車企排行榜中比較靠前的,而且不輸給造車新勢力,但就自身來說,較低的新能源滲透率說明廣汽在新能源轉型方面的效率並不高,畢竟造車新勢力沒有轉型的負擔。

關於廣汽與上汽在新能源方面的PK,乍一看,上汽的10萬銷量是高於2.7萬輛的,但别忘了上汽的新能源車銷量中有一部分是A00級小型車,這一點體現在五菱宏光EV身上,該品牌的7月銷量就近6萬輛,而廣汽埃安則是乘用車為主,包括SUV與轎跑。

北汽集團是在各方面均是墊底的。

北汽集團公佈了旗下品牌的7月銷量數據,但蹊跷的是,根據公司的公告,只提到7月在京產值達到261.8億元,沒有公開具體的總銷量數據,或在「護短」。

細分到各個品牌或子公司,北汽藍谷(600733.SH)7月銷量為 3640 輛,同比增長 4.3%;本年累計銷量為 10650 輛,累計同比增長 97.61%;

魔方上市後首月銷量超過3600輛;北京越野7月銷量同比增長17.4%;

合資企業方面,北京奔馳7月銷售6.3萬輛,同比增長97.5%,北汽福田7月銷售33500輛,福建奔馳7月銷量同比增長84.5%,北京現代伊蘭特7月銷售11226輛,環比增長30.8%。

與上汽、北汽如出一轍,北汽的短板也是對合資品牌——北京奔馳的依賴度過高,而且新能源品牌北極狐的表現也是一般。

通過對比「老三汽」,我們發現上汽、廣汽、北汽還在吃老本,在新能源轉型方面均相對落後於民營車企——比亞迪、吉利、長城。

02 比亞迪、吉利、長城

新能源車一把椅的位置,比亞迪(002594.SZ)已經坐實,7月共售出162530輛,同比增長183.1%,其中乘用車銷售162214輛,同比增長184.7%,環比增長21.3%,目前已經挺進《財富》世界500強。

現在比亞迪的最主要競爭對手就是特斯拉了。二者的競爭也勢必是全球性的競爭,因此不能只關注二者在華銷量,還得看看歐洲、美日韓等其它國家的銷量如何。

關於比亞迪,無需過多贅述,太過耀眼,相關報道很多。

其次是吉利汽車(00175.HK),近期也有了全面向電動化靠攏的趨勢,7月吉利汽車共計銷售了32030輛新能源車,新能源版塊已經成為吉利汽車新的銷量增長極。

吉利汽車旗下幾何品牌已經連續數月交出了破萬的月銷量,前7個月累計銷量已達6.8萬輛,同比增長2.6倍。

另外高端品牌極氪也在持續上量,7月交付量已經突破5千輛。

此外,睿藍(吉利汽車旗下的換電品牌)7月銷量也突破了5千輛。

值得一提的是,7月吉利、幾何、領克、極氪、睿藍5個品牌的新能源產品銷量共計32030輛,環比增長約8%,新能源滲透率達到26.1%,這一數字是高於「老三汽」的,但要追上比亞迪,依然有些路要走。

要知道,在過去的燃油車時代,吉利未必輸給比亞迪,而切換到新能源車時代,吉利就顯得落後了,由於在新能源車方面沒有積累太多的功力,因此需奮起直追。

長城汽車(601633.SH)的表現差強人意,7月份銷量101920輛,同比增長11.32%,其中,新能源車銷量為10994輛,新能源滲透率為10.79%,比吉利要低很多。

其中哈弗品牌7月銷售61279輛,目前哈弗已經推出哈弗神獸超級混動DHT、哈弗H6S超級混動DHT以及哈弗赤兔超級混動DHT等多款車型,而作為銷量主力的第三代哈弗H6也計劃推出DHT混動版本,近期已有實車曝光。或許對哈弗品牌來說,混動車型的加入會是銷量增長因素之一。

長城汽車在轉型新能源過程中研發了檸檬超級混動DHT平台,這一耗費諸多資金與精力的混動平台讓其在混動市場跑馬圈地,站穩腳跟。

DHT系統首先為長城旗下高端品牌魏牌所用,魏牌7月銷售3034輛,環比增長5.09%。

坦克品牌7月銷量12473輛,同比增長128.03%,值得注意的是,坦克品牌目前也在增加混動車型陣容,多款車型都已經提供混動版本,轉向新能源的姿態同樣明顯。

作為長城銷量數據報表内的唯一純電品牌,歐拉汽車是目前長城汽車新能源業務的主力,歐拉品牌7月銷售8829輛,同比增長21.76%。

可以看出,在新能源轉型方面,長城汽車的任務依然很艱巨。

到此,我們發現民營車企的綜合表現是要高於國有車企的,原因何在呢?

03 國有車企不如民營車企的原因

首先是有一定的歷史根源問題。

改革開放以後,為了引進國外先進的造車技術,我國開始實行以市場換技術這項政策,但是這項政策其實是一把雙刃劍,外資進入中國必須合資,並且合資的股權比例往往是1:1,比如北京奔馳,一汽豐田,一汽大眾,上汽大眾等合資品牌。

由於早期民營車企沒成氣候,合資之後的造車國企,缺乏競爭壓力,且日子過得也算可以,外資方既然可以提供技術,在技術研發方面缺乏動力,自力更生的意識並不強。

當然,也有部分早早覺醒的國有車企,比如長安汽車、奇瑞等,比如造車國企之中相對比較出色的長安,恰恰是合資板塊比較羸弱的。

其次是,國企内部決策效率偏低。

國企決策效率相對低,響應市場的節奏就比民營車企慢一些。

民營車企方面,比亞迪的王傳福、吉利的李書福、長城的魏建軍等都是能力極強,決策果斷的領導者,國内優秀的汽車領軍人物,但是在造車國企之中,相對較難看到這樣的靈魂人物。

雙碳目標下,新能源汽車發展任重道遠,目前來看民營車企暫時表現領先,國有車企若想趕上,還需加把勁!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享