半導體板塊的熱度不減。

8月9日,江豐電子(300666.SH)一馬當先,大漲14.45%,領漲整個半導體板塊,並創下該股上市5年以來的新高;8月10日,江豐電子繼續衝高,盤中一度大漲9.67%,創出歷史新高的108元/股,但多頭乏力,盤中股價開始走弱,收盤跌1.5%;8月11日,江豐電子早盤又繼續衝高,截至發稿前股價漲幅為5.56%,股價為102.3元/股,該漲幅位居半導體概念板塊前列。

實際上,自4月27日以來,江豐電子是半導體概念板塊大舉反彈領軍者之一,至今累計漲幅達131.5%,妥妥翻倍牛股。

半導體個股輪番上漲

近期半導體行業新聞不少,個股輪番表現。

北京時間8月9日,《芯片和科學法案》正式簽署,美國政府計劃通過巨額補貼和稅務減免,吸引各家芯片企業在美國興建芯片工廠,提振本土芯片的產能規模。

此舉意味著全球半導體產業鏈割裂的背景將持續,中國半導體產業本土化有望加速,國產替代的趨勢仍在,A股相關上市公司也蠢蠢欲動,除江豐電子暴漲外,包括拓荊科技(688072.SH)、華海清科(688120.SH)、新萊應材(300260.SZ)、華大九天(301269.SZ)的股價紛紛大漲,不少個股創出新高。

此外,關於先進封裝Chiplet的概念也站上風口,通俗說,這是「後摩爾時代」背景下的半導體工藝發展方向之一,對於國内半導體企業來說,通過Chiplet方案或將可以彌補目前芯片制造方面先進制程技術落後的缺陷,實現彎道超車。

相關概念股也不甘落後,大港股份(002077.SZ)實現7連板,芯源股份-U(688521.SH)、蘇州固锝(002079.SZ)、文一科技(600520.SH)、通富微電(002156.SZ)等均錄得大漲。

芯片靶材龍頭

既然談到國產替代,那麽江豐電子的實力如何?

資料顯示,江豐電子為國内高純濺射靶材的領軍企業, 主要產品包括钽靶、鋁靶、鈦靶以及半導體零部件等,靶材業務貢獻主要營收。

在半導體領域,江豐電子已成為台積電、SK海力士、中芯國際等全球知名半導體廠商的供應商;在平板顯示領域,公司是京東方、華星光電等全球知名面板廠商的供應商。

其中,半導體濺射靶材就是原材料加工,即將高純金屬進一步提純、加工成半導體業所需要的特定純度、特定尺寸的靶材。應該說,產業空間並不大,不過技術壁壘較高,對芯片制造環節影響較大。該行業長期被美、日公司壟斷。

根據前瞻產業研究院數據,2019年全球半導體靶材市場份額比例中,僅四家日本及美國企業便佔據了全球約80%的市場份額。國内市場目前形成了「低端靶材自給,高端靶材依賴進口」的局面。

目前芯片行業制造向國内轉移趨勢愈演愈烈,中國正經歷這一領域的投資高峰期和快速發展期。這也直接帶動下遊的高端濺射靶材的需求快速增長。從半導體供應鏈安全的維度來說,打破海外公司的壟斷和封鎖,實現材料產業鏈的自主可控勢在必行。

總的來看,我國濺射靶材市場規模從2013年106.3億元上升至2020年337.38億元,年復合增速為18%;有機構預計到2026年,我國濺射靶材市場規模有望突破650億元,年復合增速為11.55%。從數據上看,顯然利好靶材龍頭江豐電子。

業績乏善可陳,毛利率下滑

在行業景氣度持續演繹背景下,近些年,公司營收總體處於增長態勢,從2019年的8.25億元增至2021年的 15.94億元,三年接近翻倍。

但與之並不匹配的是,公司淨利潤表現似乎乏善可陳。2020年江豐電子實現歸母淨利潤1.47億元,同比增長129.3%。看似增幅很大,但這與間接認購中芯國際帶來的公允價值變動和政府收益計入其他收益有關,其中非經常性損益高達0.87億元,在淨利潤中佔比接近60%。2021年公司實現歸母淨利潤1.07億元,同比下滑27.5%。

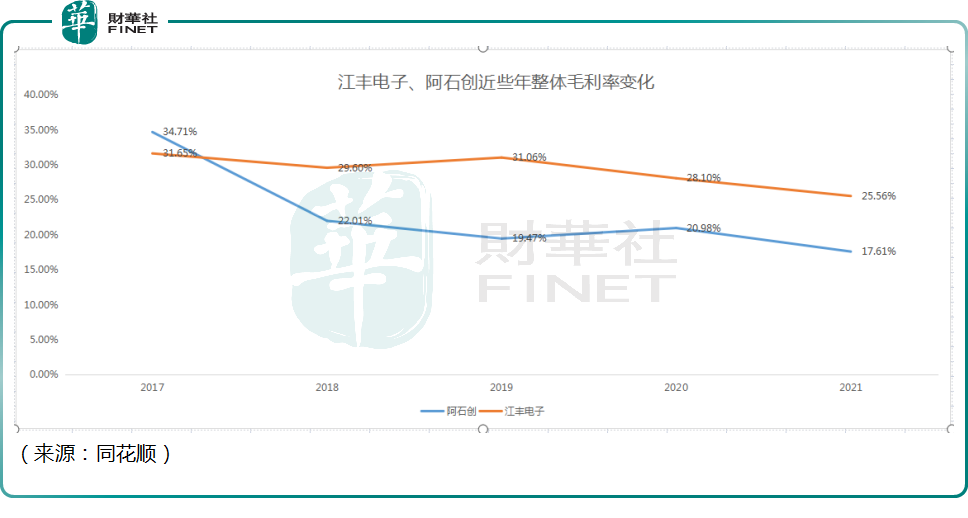

雖然淨利潤波動較大,但好在盈利空間略高於同行。具體言之,當前公司產品毛利率高於同行,2021年鋁靶毛利率37.46%,鈦靶毛利率39.54%,钽靶毛利率22.99%。 對比來看,阿石創2021年整體毛利率僅17.61%,盈利能力的差距可能是因為後者的靶材主要應用於平板顯示、光學等領域。

不過縱向對比看,江豐電子近年毛利率顯然在不斷走低。對此公司在財報中表示,:「隨著高端芯片的需求大幅增加,钽金屬成為炙手可熱的礦產資源,但钽礦資源較為稀缺,使得高純钽靶價格昂貴。」

值得關注的是,江豐電子還積極進軍半導體零部件領域,2021年公司半導體零部件業務收入增長239.96%。目前已經和國内半導體設備龍頭北方華創、拓荊科技、芯源微、上海盛美、上海微電子、屹唐科技等多家廠商形成戰略合作,未來不排除成為公司增長的第二曲線。這也或許也是江豐電子能獲得二級市場較高估值另一大原因吧。

實際上,除了淨利潤穩定性尚待提升之際,因應收賬款帶來信用減值損失風險,需江豐電子引起注意及做好把控。

2019年至2021年,江豐電子應收賬款分别為2.09億元、2.61億元、3.61億元,呈現遞增態勢。隨著應收賬款規模提升,公司應收賬款減值損失也在增加,2021年因應收賬款壞賬損失產生的信用減值損失為565.4萬,同比增長73%。雖多當前應收賬款壞賬損失金額並不是很大,但是其增速遠高於營收增速,需要管理層足夠重視才行,應該加強應收賬款的催收工作及供應鏈管理。

結語——

江豐電子深耕靶材賽道,目前已打入很多巨頭的供應鏈,近些年因為地緣等因素,半導體供應鏈的國產化無疑備受關注,公司所處的行業景氣度也在不斷擡升。

不過靶材作為上遊材料,面對下遊巨頭並無議價權,公司近幾年的業績表現也不算亮眼。可能這也是公司跨界半導體零部件領域的原因,未來如何,還需長期跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享