最近一兩年,A股市場風雲突變,一些曾經的長牛股似乎直接化身成了如今的「財富粉碎機」。

作為疫苗板塊的一員,沃森生物(300142.SZ)在上市後的大多數時間里都是一只大牛股,不過自其股價(前復權,下同)於2021年8月5日創下歷史新高後,該股就陷入了漫漫「熊途」之中。

值得一提的是,最新於8月10日披露的2022年半年報顯示,在2021年業績遭遇大幅下滑後,沃森生物2022年一季度、二季度的業績出現了明顯的回暖迹象,算是打了個「翻身仗」。

然而,業績雖出現改善,無奈其股價表現依然萎靡。8月11日,該公司股價「高開低走」,截至收盤,最終僅微漲0.36%,報收44.17元/股,總市值為707.59億元。

而如果從去年8月5日的高點算起到現在,在將近一年的時間里,其股價的累計跌幅達到了52%。

這份半年報究竟成色如何?為什麽對股價的刺激作用如此微弱?

兩款重磅產品放量,二季度業績環比回暖

沃森生物於2010年登陸深交所創業板,上市後逐步多元化發展,2016年開始調整戰略,回歸具有傳統優勢的疫苗業務。

截至2022年上半年,該公司主要生產和銷售的自主疫苗產品為:13價肺炎結合疫苗(西林瓶型和預灌封型)、雙價HPV疫苗(西林瓶型和預灌封型)、23價肺炎疫苗(西林瓶型和預灌封型)、b型流感嗜血桿菌結合疫苗(西林瓶型和預灌封型)、A群C群腦膜炎球菌多糖結合疫苗、ACYW135群腦膜炎球菌多糖疫苗、A群C群腦膜炎球菌多糖疫苗和吸附無細胞百白破聯合疫苗共8個產品(12個品規)。

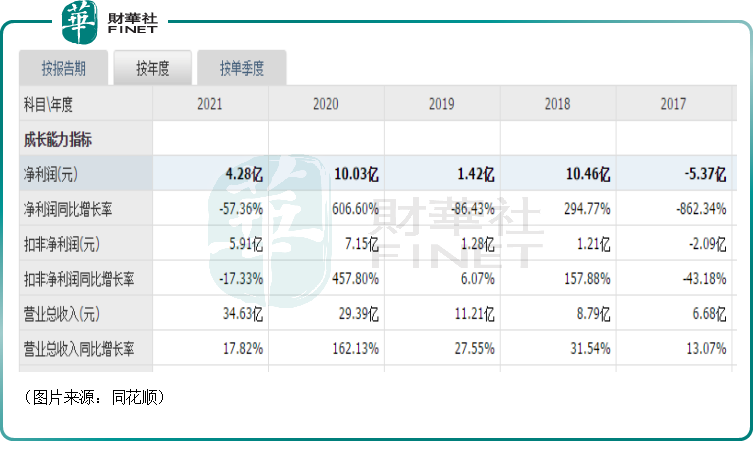

雖然身處疫苗這條「黃金賽道」,但是沃森生物近些年的業績可謂是起起伏伏,時而還會出現虧損。其中,2021年,該公司實現營收34.63億元,同比增長17.82%;實現歸母淨利潤4.28億元,同比下降57.36%,這或許也是其股價在過去一年里遭遇大跌的原因之一。

不過,2021年的歸母淨利潤出現下滑一方面是2020年的基數特别高,另一方面是因為期内研發投入同比增長138.68%至7.54億元,其中費用化6.21億元,同比增長252.13%;此外公允價值變動損益-2.81億元。

而最新披露的2022年半年報顯示,沃森生物實現營收23.48億元,同比增長73.96%;實現歸母淨利潤4.21億元,同比增長31.9%;實現扣非歸母淨利潤4.81億元,同比增長100.47%。

其中,一季度、二季度,該公司的單季度營收分别為6.56億元、16.92億元,分别同比增長51.28%、84.7%;單季度的歸母淨利潤分别為0.39億元、3.82億元,分别同比增長20.09%、33.22%。

不難發現,從2022年單季度的業績表現來看,營收和歸母淨利潤確實都在同比增長,且二季度的業績相較於一季度的業績也在環比增長,回暖迹象比較明顯。

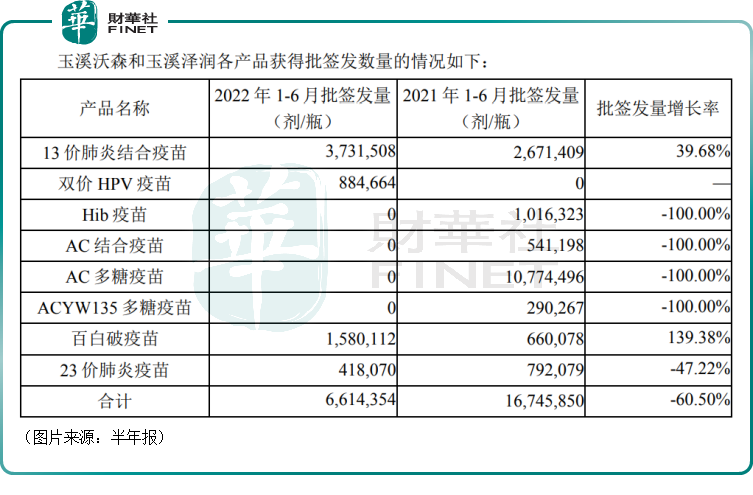

從具體的產品來看,子公司玉溪沃森的13價肺炎結合疫苗實現銷售收入20.1億元,同比增長103.17%,該產品上半年批簽發373.15萬劑,同比增長39.68%;子公司玉溪澤潤的雙價HPV疫苗在5月首次獲得批簽發,上半年共批簽發88.47萬劑。

據了解,13價肺炎結合疫苗此前一直是沃森生物的王牌產品,此次表現依然穩健,而雙價HPV疫苗則是被廣泛看好的明星大單品,也終於在2022年獲得批簽發,是二季度業績環比上升的主要助力之一。

此外,因生產線設備改造、生產計劃調整,導致部分疫苗產品批簽發數量出現大幅下降,不過沃森生物表示整改完畢後將陸續恢復。

值得注意的是,在2022年上半年,沃森生物的研發投入為4.78億元,同比增長了84.11%,其中費用化4億元,公司研發投入費用化比例較高,提前釋放了研發支出壓力,在歸母淨利潤的處理上相對比較穩健保守。

總的來看,沃森生物交出的2022年上半年「成績單」算是還比較不錯。

北向、睿遠齊加倉,沃森生物的前景如何?

至於這份還不錯的半年報為什麽對股價的提振作用如此微弱,究其根本還是因為沃森生物的股價自2020年以來曾兩度出現「翻倍式」增長,這也導致其估值迅速飙到了極高的位置,即使是如今股價遭遇腰斬,其估值縱向比較依然處於較高的位置,橫向比較則更是遠超萬泰生物(603392.SH)、智飛生物(300122.SZ)等一些疫苗龍頭。

不過,即便如此,沃森生物也依然在2022年上半年獲得了不少知名資金的加倉,其中同花順數據顯示,北向資金在上半年分三次合計加倉了745.76萬股,傅鵬博管理的睿遠成長基金在二季度加倉了516.12萬股。

逆跌勢加倉其實也代表了這些資金對於沃森生物未來前景的看好,尤其是該公司的兩個重磅大單品13價肺炎結合疫苗和雙價HPV疫苗。

13價肺炎球菌多糖結合疫苗覆蓋13種經常引起肺炎球菌感染的血清型,可預防由肺炎鏈球菌血清型引起的侵襲性疾病(包括菌血症性肺炎、腦膜炎、敗血症和菌血症等),是全球最暢銷、銷售額最大的疫苗品種,素有「疫苗之王」之稱。

此前國内市場一直是輝瑞一家獨大,沃森生物的13價肺炎結合疫苗上市銷售也算是打破了輝瑞的壟斷,且該公司產品覆蓋的年齡範圍更大,價格上也擁有一些優勢,後續隨著滲透率的提升,將有望搶佔更多市場空間。

可喜的是,就在今年上半年,玉溪沃森13價肺炎結合疫苗完成了在摩洛哥的注冊,獲得上市許可證,並完成了首批100萬劑13價肺炎結合疫苗的出口。

而與肺炎結合疫苗相比,HPV疫苗更具有網紅知名度一些,其實HPV疫苗的市場空間是僅次於13價肺炎結合疫苗的,同樣是疫苗市場内的明星大單品。

HPV(人乳頭瘤病毒)是一種雙鏈環狀DNA病毒。HPV感染則是宮頸癌發病的主要原因。

數據顯示,國内HPV疫苗批簽發量自GSK和默沙東進入中國市場以來增長迅速,2017-2020年累計批簽發量達3489萬劑。

HPV疫苗的價格放在疫苗行業中算是非常高的,隨著滲透率的提升,該疫苗的市場空間也在快速擴大。

據國聯證券研究人員測算,國内9-45歲女性HPV疫苗存量市場累計超千億。

而據Fortune Business Insights預計,2021-2026年全球HPV疫苗市場將以復合增速16.3%繼續增長,即2026年將超135億美元。

雖然上述測算數據不一定完全精準,但隨著HPV疫苗滲透率的提高,這個市場確實在大幅增長,空間很廣闊。

目前沃森生物的雙價HPV疫苗已經上市銷售,另外其子公司上海澤潤九價HPV疫苗也已處於臨床研究階段,目前正在開展Ⅲ期臨床研究受試者入組前的相關準備工作。

從某種程度上來說,13價肺炎結合疫苗和雙價HPV疫苗已經保證了沃森生物只要好好經營就會有比較高的下限,隨著滲透率的提升,其上限也有值得期待的地方。

此外,沃森生物自研以及合作研發的新冠疫苗也有了不錯的進展,不過現在大部分疫苗企業的新冠疫苗銷售情況都出現了大幅下滑,這一塊的後續前景還需要觀察。

結語

結合各方面的情況來看,雖然沃森生物的長期前景值得期待,當下的業績也出現了回暖,但其估值即使在大跌之後依然算不上便宜,股價走勢上也並沒有出現明顯的企穩止跌迹象,目前談進入「擊球區」或許還稍早,不過多加關注還是有必要的。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享