國内晶圓代工廠中芯國際(00981.HK, 688981.SH)在公佈業績前夕的股價漲勢理想,但是在發佈業績之後,股價卻轉頭向下,到底是因為業績不佳,還是借勢回調?

且來看看中芯國際的第2季業績。

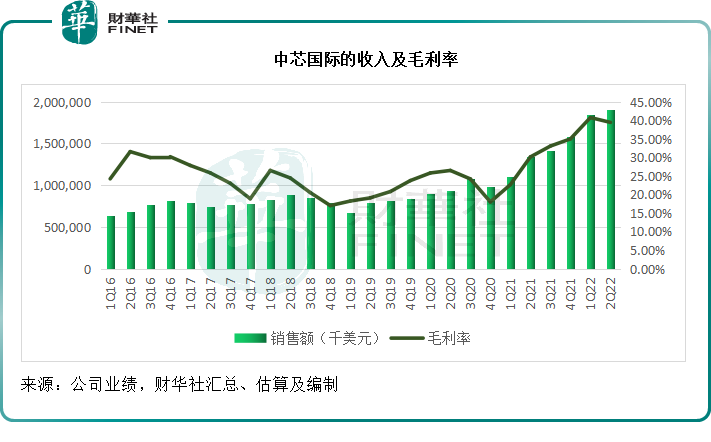

季度收入創紀錄,但利潤下降

中芯國際截至2022年6月30日止按國際會計準則編制的2022年第2季業績顯示,季度收入按年增長41.59%,至19.03億美元,為其紀錄高位;季度毛利按年增長85.30%,至7.5億美元,毛利率按年提升了9.3個百分點,或較上季下降1.3個百分點,至39.43%。

見下圖,其最新財季的收入規模已刷新紀錄,而毛利率雖然略低於上一季,但仍處於相對較高的水平。

由於第2季新廠試經營相關的費用增加,以及疫情防控成本上升,中芯國際第2季的一般及行政開支按年大增132.99%(按季增加25.94%),拖累了季度淨利潤的表現,第2季股東應佔淨利潤按年下滑25.22%(或較上季增長15.00%),至5.14億美元。

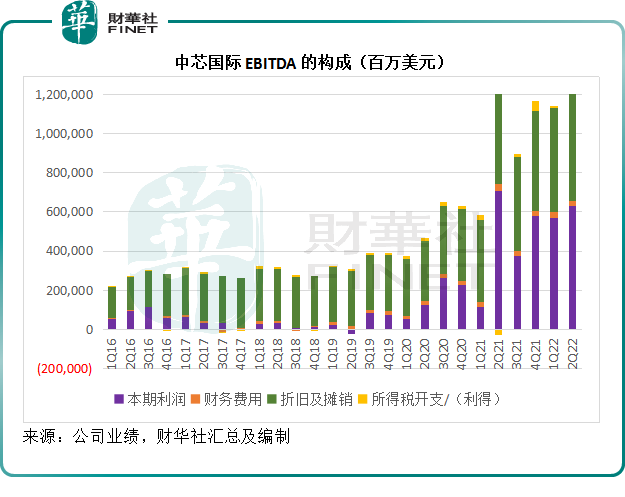

不過,如果只關注更貼近經營現金流入表現的稅息折舊及攤銷前利潤(EBITDA),中芯國際的經營利潤還是不錯的。2022年第2季的EBITDA按年增長3.73%(或按季增長7.35%),至12.20億美元,繼續保持這幾個季度的高位水平。

見下圖,2022年第2季的EBITIDA中,利潤與折舊攤銷的佔比,前者略高於後者,利潤佔比為51.56%,折舊攤銷的佔比為45.68%。相比較而言,2021年第1季的利潤與折舊佔比則分别為60.20%和39.25%。主要區别在於最新一季期内的新產能投產帶來了折舊攤銷的上升。

在這里有必要簡單介紹一下如何衡量晶圓代工廠的盈利質量。

折舊與資本開支的關系

一門生意,其盈利的高低,僅僅是賬面數字而已。做生意的人都知道,現金、流水才是王者,現金有盈餘才是真正賺錢的生意,甭管你的賬面利潤有多少,那只是存在於賬面而已。這就是衡量經營現金流和EBITDA的意義所在。

代工廠的工作流程簡單來說是:接訂單,生產,交付,這些經營活動所產生的現金流出和流入,記錄到經營活動現金流中,2022年第2季,中芯國際的經營活動產生淨現金流入21.22億美元,較上季增加33.24%。

從這個角度來看,中芯國際季度内的現金流表現相當不錯,意味著其從客戶手中取得的現金多於其支出用於購買材料、生產、支付人員工資、營銷、運營等等的費用多得多。

但是代工廠完成了以上的工作,僅僅是一部分,投資產能是其不可逃避的業務核心。

所謂代工廠,就是客戶下訂單,你要去執行和生產。但是晶圓這樣交付規模大,交付周期較長的產品,客戶一般都會與廠商建立較長期的合作。

需求量較高的客戶還會要求代工廠為其設置一定的產能,以確保交貨。

因為代工廠的主要任務就是生產,所以除了原材料和人工成本這些日常支出之外,其最大的支出還包括產能的投入,但是這筆支出卻不是在生產期間支出,而是在建設產能的時候一次性大額投入,然後再在每個生產周期以折舊及攤銷的形式逐步確認到其業績當中,也計入其抵扣稅額的財務計算之中。

這時候有一個時點差,當產能建成後,生產會有一個爬坡期,不會在產能一投產就能達到全產能運作,而是要循序漸進地增加產量。但是每個會計周期的折舊開支卻不是這樣算,一般的財務折舊開支是按定額來抵扣(也有按產量比重核算,取決於公司的會計處理披露),這就導致收入未跟上,而折舊已增加的情況。

中芯國際第2季的產能使用率較低,而折舊攤銷開支增加,道理正是如此,我們將在下文提到。

所以,從上圖所見到的最新一季EBITDA處於高位水平,利潤佔比仍高於折舊佔比來看,其利潤質量是不錯的,要知道期内的折舊因為產能擴張而有所增加。

在回到產能投入,這筆用於擴大產能的資金,就包括在資本開支中,這也是代工廠的資本開支如此重要的原因,這將預示著其未來產能和折舊的變化,也暗示了客戶和代工廠對於行業前景的看法:樂觀則增加投資,悲觀則減少投資。

但是資本開支在現金流上卻是歸類到投資活動上,代工廠能保持如此理想的經營淨現金流入,是因為在生產之前,它在投資活動上已投入了巨款進行產能的建設和擴張,產能成型後銷售產品所得到的資金就記錄到經營活動中,這就帶來了經營現金流的潮湧。

2022年第2季,中芯國際用於投資活動的淨現金流出為6.81億美元,遠低於經營活動所產生的淨現金流入21.22億美元,從而帶來了資本的累積,中芯國際有了進一步擴大投資或是償還貸款和回饋股東的本錢。

從這個解釋,就可以理解下文提到的管理層對於資本開支投入的態度。

付運量保持增長,產能使用率下降或因新產能

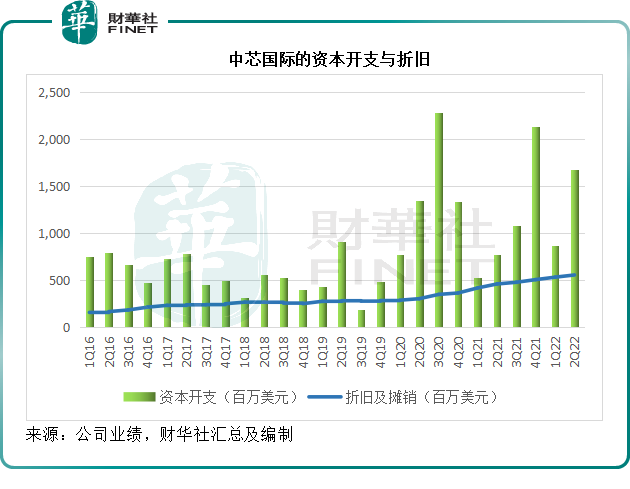

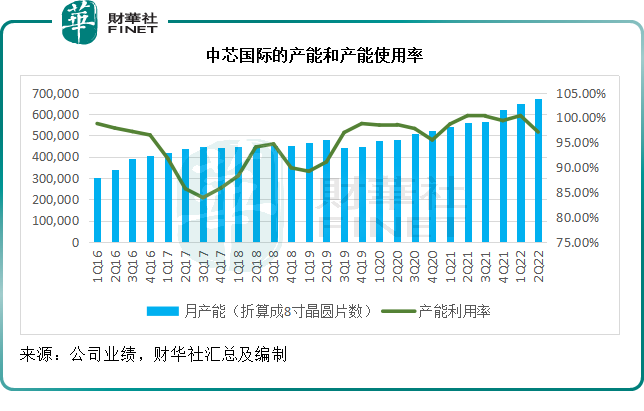

截至2022年6月30日止的上半年,中芯國際的資本開支合共達到25億美元,增加了折合8英寸5.3萬片/月的產能,其新廠項目也按計劃推進。

2022年第2季的月產能由第1季的64.9萬片增加至67.38萬片(約當8英寸晶圓),而第1季的月產能則由2021年末的62.1萬片增至64.9萬片。

從下圖可見,最近三個季度的產能增幅較高,筆者猜測這是其最新一季產能使用率未跟上的一個重要原因。

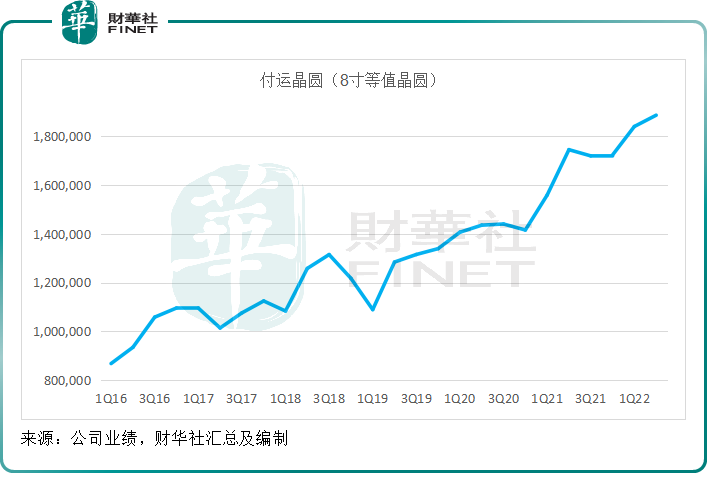

其晶圓付運量繼續保持增長,2022年第2季,中芯國際的晶圓付運量同比增長8.10%(按季增長2.52%),至188.65萬片8寸等值晶圓,見下圖。

管理層在業績公告中表示,期内出貨量以及平均銷售單價均有小幅增長,筆者認為這是其銷售收入和毛利率有所提升的原因。

地區市場保持增長,終端市場智能家居成黑馬

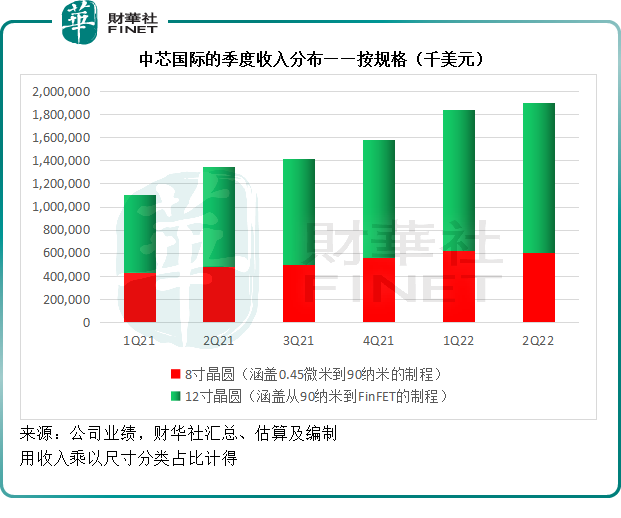

從規格來看,8寸晶圓(涵蓋0.45微米到90納米的制程)收入佔比為31.7%,低於去年同期的35.7%和上一季的33.5%;12寸晶圓(涵蓋從90納米到FinFET的制程)收入佔比則為68.3%,較去年同期的64.3%和上一季的66.5%均有提升。

轉換成收入來看,筆者估算8寸晶圓於2022年第1季錄得的收入或按年增長25.73%(按季下降2.23%),至6億美元;12寸晶圓季度收入按年增長50.4%(按季增長6.12%),至13億美元。

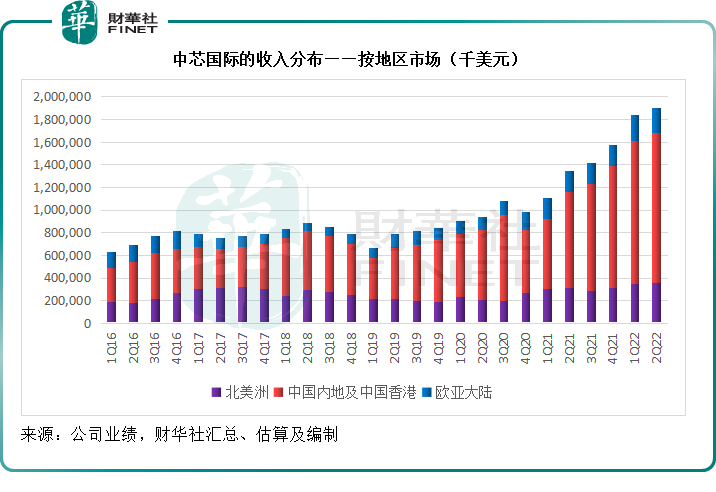

從地區分類來看,大中華仍是最主要的市場,佔了中芯國際第2季收入的69.4%,北美則佔了18.9%,歐洲及亞洲的佔比則為11.7%。

轉換成收入金額,筆者估算北美洲、歐亞市場和大中華區市場的收入按年增幅或分别為14.85%、20.05%和56.23%,各個市場均維持增長,見下圖。

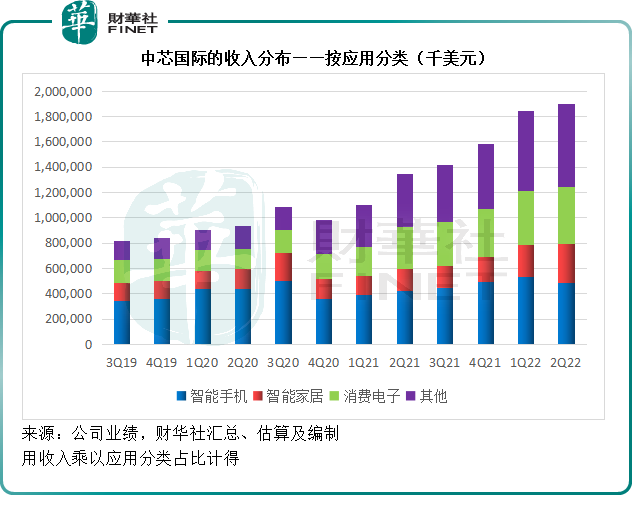

從應用分類來看,智能手機和消費電子仍是中芯國際產品的主要終端用戶,但值得留意的是,2022年第2季,智能家居異軍突起,收入佔比由上年同期的12.40%和上一季的13.80%,提高至16.20%。

將佔比轉換成收入,筆者估算智能家居和消費電子收入分别按年增長13.81%和34.26%,至4.8億美元和4.5億美元,而智能家居的季度收入則按年增長84.99%,達3.08億美元。

對於智能家居,管理層的定義如下:

智能家居里邊跟有線、無線網通,跟智能操作有關的,都算作智能家居里,這包括WIFI、藍牙、智能電視、物聯網等;但傳統的白色家電(遙控器之類),則屬於消費電子。

中長期仍樂觀

從以上的論述可以看出,中芯國際也受到智能手機行業增長放緩、消費電子結構性增長分佈不均所影響。

IDC的數據顯示,2022年第2季,全球個人電腦付運量按年下降15.3%,至71.3百萬台,是經歷了兩年增長之後連續第二個季度出現付運量下降。

此外,IDC的數據亦預計,2022年智能電話的付運量將按年下降3.5%,至13.1億台。連續三季下降,以及供求兩端所面對的挑戰增加之際,IDC削減了其2022年的預測數據,由之前增長1.6%,調整為按年下降3.5%。

對於市場普遍預期的下行周期,管理層在業績發佈會上分析了兩個原因:

一是整個經濟增長放緩,需求增長放緩,二是行業内部供過於求。兩個原因影響最大的主要是外部周期——整個經濟不確定,有些地方現在是下行的,所以消耗量下降。

但整個行業的供過於求並不明顯,很多節點和領域里邊的產能並沒有增加,因為供應鏈增長得很慢,特别是設備,供應商不快,所以產能建不起來,或者建立起來產能發現矽片等產量並沒有增加太多,所以整個行業單月的出貨量並沒有增加太多,行業的供過於求並沒有特别的嚴重。

用管理層的原話是:「嚴重在什麽地方?一個是整體的經濟,前幾個季度大家拼命買,現在不像原來買的那麽多,就導致中間商的庫存堆積;另一個原因是不同的行業里邊需求是不均勻的,比如消費電子和手機受到了特别嚴重的衝擊,但是在工業產業鏈上,還是供不應求,在新能源汽車上,也是供不應求,網通方面,高端的也是供不應求。

中芯國際内部也跟以前不一樣,現在中芯國際在客戶、平台、產能等各方面,比以前準備的好,但我們也遇到一些特殊的情況:周邊的疫情有一定的不穩定性,影響會大一點;另外,中芯國際大部分的收入來源(70%以上)來自中國市場,受到中國市場的影響也比較大。」

短期而言,管理層認為周期調整要持續到明年上半年,預計2022年第3季的收入環比增長持平或達到2%,毛利率介於38%至40%的範圍内(這已考慮到歲修的影響),仍維持全年資本開支約50億美元,用於持續推進老廠擴建及三個新廠項目。

中長期方面,管理層表示仍然看好,本土制造長期邏輯不變。

在業績發佈會上,管理層表示:「中長期,全世界整個半導體行業,特别是中國國内的代工生產行業的發展前景是巨大的,我們非常看好。我們現在也建立了非常大的客戶群,大家都有未來發展的規劃,很多都是上市公司,有資源做研發和拓展。根據這樣的互動,我們認為中芯國際現在的發展還是相對謹慎的,還是能夠做成的,所以我們不會改變長期產能擴充、發展建設的規劃,我們的投資密度應該會保持恒定。」

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享