火鍋賽道雖然很火,但參與者們的日子並不好過,疫情襲擾、經營效率下滑、競爭加劇等等,令頭部企業疲於應付,開疆拓土的銳氣得先放一放了。

近些年發展聲勢浩大的海底撈(06862.HK)和呷哺呷哺(00520.HK),如今不得不為此付出沉重的代價,陷入了經營業績虧損的泥潭中,「規模越來越大、賺錢能力卻越來越低」的怪圈正在它們的身上上演。

關店止損,優化門店佈局,以及提升經營效率,成為擺在海底撈和呷哺呷哺面前的首要問題。

爬得越高,摔得越慘

近日,海底撈和呷哺呷哺均向市場披露了2022年半年報預告。兩家企業在今年上半年均產生了虧損,其中海底撈由盈轉虧,呷哺呷哺虧損額飙升,不可謂不慘淡。

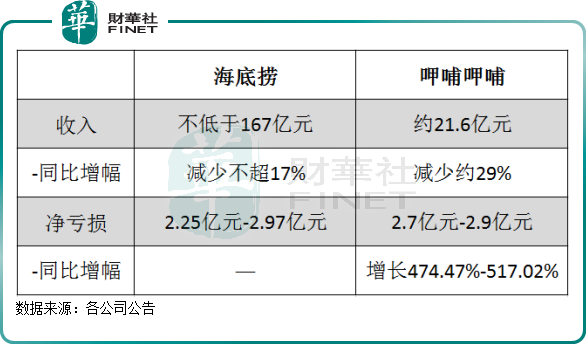

公告顯示,海底撈預計2022年上半年實現營收不低於167億元,同比減少不超17%;淨虧損為2.25億元-2.29億元,上年同期則錄得9650萬元的淨利潤。呷哺呷哺預計2022年上半年實現營收約21.6億元,同比減少約29%;淨虧損介於2.7億元-2.9億元,同比大幅增長474.47%-517.02%。

海底撈盈轉虧,呷哺呷哺虧損規模擴大,二者有兩大共同點。

第一,海底撈和呷哺呷哺門店主要集中在一線至三線城市,而這些城市是國内疫情較為頻繁的地區,因此嚴重影響到了門店的人流量。

其中,海底撈稱,因中國大陸地區2022年3月至5月新冠疫情反復,公司若幹餐廳在一段時間内停止營業或暫停堂食服務,但仍有固定開支及員工成本產生。

呷哺呷哺表示,2022年上半年大部份地區餐廳仍然受到新冠疫情的影響,而無法充分營業。公司在營城市116個,其中受疫情影響城市92個,佔比約79%,尤其主要一線城市受疫情影響嚴重,如北京、上海、深圳、天津等。

第二,在此次疫情暴擊下,兩者此前瘋狂擴張留下的風險暴露了出來。

海底撈因「戰略誤判」,過去三年在國内外市場不斷攻城略地,導致門店分流影響越來越大,門店坪效愈來愈低。在進行大幅關店需計提資產減值的同時,不裁員的政策加重了其成本負擔。

今年上半年,因「啄木鳥計劃」下部分門店關停及疫情影響,海底撈發生的處置長期資產的一次性損失、減值損失等合計約2.55億元至3.27億元,成為公司未能扭虧的主因。

呷哺呷哺「一邊關店一邊開店」的動作有點令市場捉摸不透,其將正在經歷的經營困境歸咎於此前的「選址錯誤」。去年8月,呷哺呷哺決定關閉200家虧損門店的消息不胫而走。而實際上,公司在2021年就關閉了229家呷哺呷哺門店。

此次戰略調整,也令呷哺呷哺受計提資產減值的影響。此外,呷哺呷哺和海底撈一樣不主動裁員,員工成本問題由企業來承擔。這些動作,令呷哺呷哺的經營業績急轉直下,2021年錄得2.93億元的淨虧損,為近10年來公司的首次虧損。

調整門店佈局

2022年以來,新冠肺炎疫情的復雜多變,給餐飲業帶來的衝擊力更大,這也讓海底撈和呷哺呷哺這兩大火鍋龍頭企業亂了陣腳。

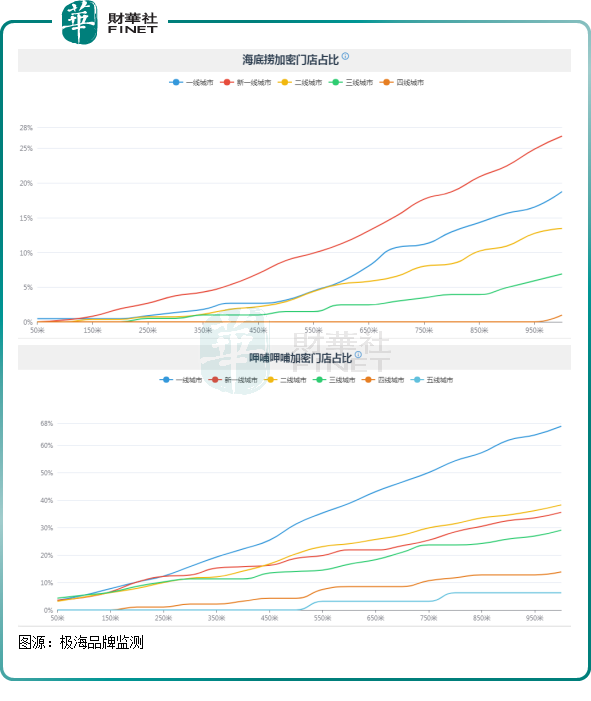

從兩者加密門店佔比情況來看,可以從中找出兩者經營業績為何突然掉頭直下的原因。

因品牌定位為中高端,海底撈和呷哺呷哺將主要的門店選在了國内的一二線城市。在2021年,海底撈的同店數量在一二線城市佔比高達68.6%,呷哺呷哺餐廳數量一二線城市佔比74.4%,兩者相差不大。但兩者在一二線城市佈局的密度較高,受疫情的影響也更大。

根據極海品牌監測數據,海底撈和呷哺呷哺一二線城市的加密門店佔比(單位距離内至少有2家門店的比例)均遠遠高於三線及以下城市。其中,海底撈新一線城市加密門店佔比超過25%,呷哺呷哺一線城市加密門店佔比則高達66%左右。

在一二線城市門店密度增加,以及來自撈王、七欣天和巴奴等新勢力的入局下,海底撈和呷哺呷哺近兩年來來自一二線城市的翻台率下降幅度超過了三線及以下城市。

這表明,在核心城市擴張過度,已嚴重拖累了兩者整體的運營數據。由此,海底撈只能開啓「啄木鳥計劃」進行斷臂止血,呷哺呷哺也斷然砍掉了虧損和獲利難的門店,以優化門店佈局。

不過,海底撈和呷哺呷哺在重整門店佈局的策略上有所差異。

雖然海底撈和呷哺呷哺都在進行「一邊關店一邊開店」的策略,但海底撈有意在收縮規模,將提質增效放在首位;呷哺呷哺則更側重規模擴張,尋求下沉市場。

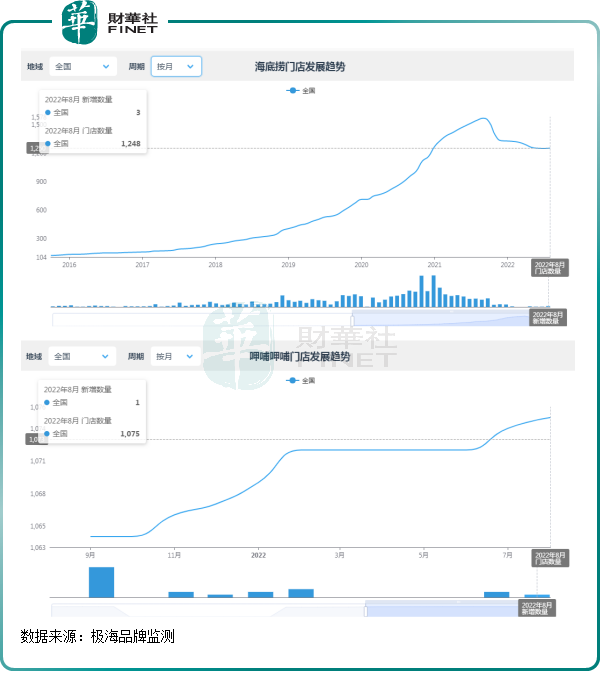

上圖可以看到,進入2021年10月以來,海底撈國内門店數量經歷了一場收縮。如今海底撈在國内的門店降至1248間,較2021年9月最高峰的1563間削減了超過300間。而今年以來,海底撈國内市場淨減少78間門店,要知道,在2021年公司可淨增加了逾百間門店。

海底撈提出「啄木鳥計劃」,就是為了"瘦身健體」,除了關店收縮業務擴張外,還試圖重建並強化部分職能部門,恢復大區管理體系,強化内部管理和考核機制,以此來進一步改善公司經營狀況。

在2021年大幅關店後,呷哺呷哺似乎對提質增效沒海底撈那樣上心,而是加碼下沉市場的佈局。之所以逆勢拓店,與呷哺呷哺正處於如日中天的高端火鍋品牌湊湊不無關系。

極海品牌監測數據顯示,今年以來呷哺呷哺品牌門店淨增加了8間。而公司在近日的公告中稱上半年新開業餐廳21家,全年新開業餐廳預計100家。由此看出,呷哺呷哺將湊湊品牌當做繼續開拓市場的主力軍。

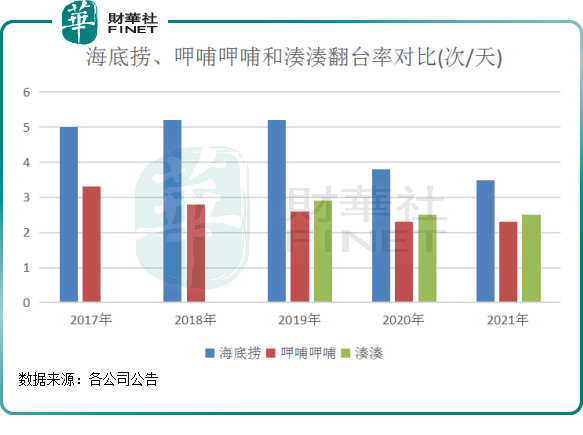

通過對比海底撈、呷哺呷哺和湊湊三者的翻台率,可以看出海底撈和呷哺呷哺如今的發展策略為何不同了。

海底撈和呷哺呷哺品牌受制於快速擴張導致客流分流,2020年以來的翻台率下降嚴重,大幅低於2017年。湊湊的韌性顯然更強,近兩年翻台率保持平穩,為2.5次/天,不但與海底撈的翻台率大幅收窄,甚至還超過了呷哺呷哺。

湊湊的客單價較高,2021年為140.6元,海底撈和呷哺呷哺2021年的客單價則分别為104.7元和62.5元。

這兩組數據可以看出,相較於海底撈和呷哺呷哺,湊湊更能抗住疫情的「暴擊」,這也是為何2020年和2021年湊湊品牌未有過關店記錄的原因。

基於此,呷哺呷哺正讓湊湊逆勢展開一場「大躍進」。

2022年,呷哺呷哺啓動「東擴南進」的擴張戰略,計劃新開設156家餐廳。公司還提到,未來三年,華東、華南將是公司擴張的重點地區。而湊湊則是呷哺呷哺擴張的重要部署,近日,湊湊第200家門店在福州亮相。呷哺集團創始人、董事長賀光啓表示:根據市場測算,湊湊的市場位納量達800至1000家,未來三年,湊湊仍持續擴張,每年新開80家至100家門店。

總結:

海底撈和呷哺呷哺今年上半年慘淡的成績單,均是由於此前激進擴張留下的後遺症。

目前來看,疫情衝擊疊加新勢力攪局,導致兩者擴張後遺症還未能完全消除。優化門店的佈局,同時提升運營效率,成為海底撈和呷哺呷哺處於調整期的必經之路。

通過對比兩者,呷哺呷哺或較海底撈更快走出泥潭。海底撈「啄木鳥計劃」的推出,目標便是要從内外進行大整頓,以提升經營效率,只有將門店坪效提升上去,改善盈利能力,才能重新開啓擴張步伐。此外,海外市場在日益放開疫情管控的背景下空間廣闊,加碼海外市場的佈局,是海底撈扭轉頹勢的重要探索。

呷哺呷哺品牌關店止損也仍在持續進行中,有待時間去調整門店佈局和改善經營效率。呷哺呷哺增長的重頭戲在湊湊品牌,其門店在國内的佈局尚未飽和,其擁有更穩定的翻台率和更高的客單價,有望成為呷哺呷哺未來的增長點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享