自打2019年斥巨资收购北京豪威的股权后,韦尔股份(603501.SH)的业绩顺利完成突变,以极为亮眼的增速上了一个大台阶,其股价(前复权,下同)也在随后迎来了一波猛烈的暴涨。

不过,近日发布的2022年上半年业绩报告却显示,该公司期内的营收和扣非净利润录得双降,业绩承压明显。

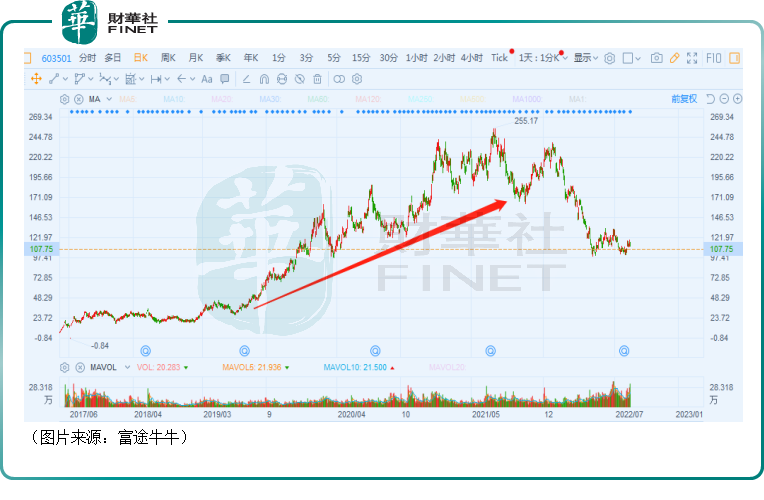

或是受此消息的影响,韦尔股份的股价于8月15日直接低开1.38%,截至收盘最终下跌3.73%,报收107.75元/股,最新总市值为1275.89亿元。

吞下豪威完成“华丽”变身,业绩、股价迎来双丰收

韦尔股份成立于2007年5月,主营业务为功率分立器件、电源IC等半导体设计业务。此后于2013年至2015年间,该公司通过收购的方式先后拓展了半导体分销业务、卫星直播芯片设计业务和射频芯片业务。

不过,以上这些仅仅是“小打小闹”,更加劲爆的收购在四年后。

2019年,韦尔股份斥资收购豪威科技和思比科,其中拿下前者的交易被称作是经典的“蛇吞象”式交易,也是该公司“华丽”变身的重要转折点。

豪威科技主要生产的CIS(CMOS图像传感器)是一种固体成像传感器,通常由像敏单元阵列、行驱动器、列驱动器、时序控制逻辑、AD转换器、数据总线输出接口、控制接口等集合到硅片上组成。

CMOS图像传感器具备随机窗口读取、抗辐射、非破坏性数据读出方式、优化曝光控制等优点,被广泛运用于手机、安防、智能电动车和医疗等领域。

根据TSR统计,豪威科技2019年在全球CIS行业的市场占有率为9.5%,仅次于行业前二大龙头索尼和三星(市占率分别为49.1%及17.9%)。

2020年韦尔股份又收购了SynapticsTDDI和吉迪思等业务,

至此,该公司半导体产品设计业务主要由图像传感器解决方案、触控与显示解决方案和模拟解决方案三大业务体系构成。

2021年的收入、利润结构显示,图像传感器解决方案业务领域内的CMOS图像传感器产品是韦尔股份的业绩支柱。

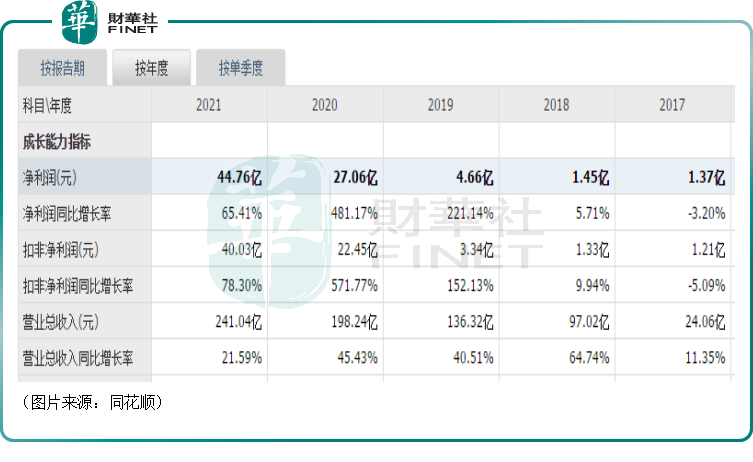

而从近些年的数据来看,该上市公司的业绩规模在2020年之前都比较小,尤其是归母净利润此前仅有几亿元的体量,但是在2020年却突然跃升了一个大台阶,一举超过了27亿元,并在随后的2021年继续增长至近45亿元,连创新高。

据悉,5G时代智能手机越来越多的摄像头和电动车对CIS爆发性需求和豪威科技在CIS行业的地位是促使韦尔股份2020年、2021年业绩突增的主要原因所在。

而在业绩暴增的同时,韦尔股份的股价表现也是丝毫不虚,直接一路狂涨。

22年股价惨遭“腰斩”,中期业绩为何下滑?

不过,进入2022年后,韦尔股份的股价表现极为疲软,至8月15日已累跌超过53%。

与此同时,该公司的业绩表现也出现了下滑。

近日披露的2022年半年报显示,该公司期内实现营收110.72亿元,同比下降11.06%;实现归母净利润22.69亿元,同比增长1.14%;实现扣非净利润14.51亿元,同比下降26.18%。

单季度看,在第二季度,韦尔股份实现营收55.33亿元,同比下降11.27%,环比下降0.09%;实现归母净利润13.73亿元,同比增长14.15%,环比增长53.19%;实现扣非归母净利润5.49亿元,同比下降46.26%,环比下降39.14%。

分业务板块来看,在最为核心的半导体设计业务中,图像传感器解决方案板块实现营收72.98亿元,占上半年设计研发业务营收的比例为80.15%,较上年同期下降20.97%;触控与显示解决方案板块实现营收11.88亿元,占上半年设计研发业务营收的比例为13.04%,较上年同期增长88.02%;模拟解决方案板块实现营收6.2亿元,占上半年设计研发业务营收的比例为6.81%,较去年同期下降9.27%。

据了解,期内,韦尔股份营收和利润承压主要是受智能手机需求持续疲软、手机品牌厂商库存高企、疫情管控及地缘政治对供需两侧影响等因素的拖累。

根据CINNOResearch数据,2022年上半年中国市场智能机的销量约为1.34亿部,同比下降16.9%;根据IDC数据,2022年第二季度全球主要计算机品牌出货量同比也下降了约15.3%。

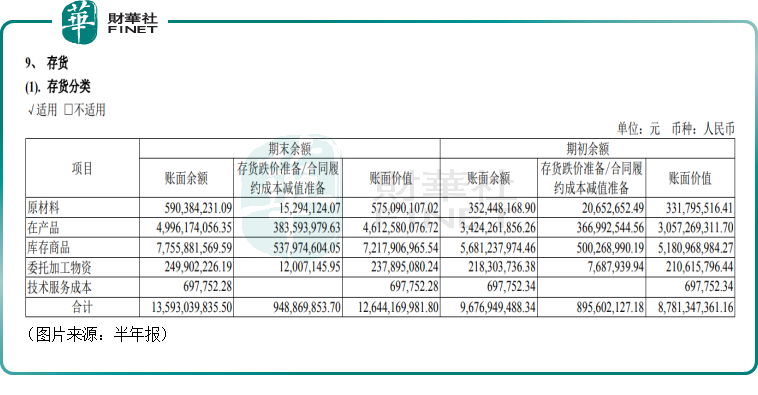

而这些因素也导致该公司期内的整体库存达到126.44亿元,计提存货跌价准备9.49亿元。

智能手机为主的消费电子何时回暖不得而知,韦尔股份存货的价格走势也因此难以预料,这无疑会增加公司的经营风险。

另外,该公司上半年末的商誉依然比较高,达到了29.86亿元。

汽车电子CIS前景可期?

值得一提的是,虽然韦尔股份2022年上半年的业绩表现并不太好,但这份半年度的“成绩单”其实还是有一些亮点的。

数据显示,上半年,该公司的手机CIS收入占比降至50%以下,为44%,与之相反的是,报告期内来源于汽车市场销售收入较上年同期实现了较大规模增长,市场份额快速提升,汽车电子的CIS收入占比达到22%。

众所周知,由于国家及地方的购置税减免、购车补贴等刺激消费政策的支持,2022年上半年新能源汽车产销双热。数据显示,上半年,新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场渗透率为21.6%。

受益于智能汽车、无人驾驶的发展,汽车上摄像头的数量也在不断提升。

一般而言,传统车企或L1级自动驾驶车型主要搭载1个后视摄像头和1个单目或多目前视摄像头;L2级车型搭载1个多目前视摄像头及4个环视/侧视摄像头;L3-L4级别车型搭载摄像头数量攀升至10颗以上。

随着单车搭载摄像头数量以及像素的不断提升,车载CIS市场规模不断提升。根据豪威科技数据,以全球1亿辆汽车出货量测算,预计2025年全球汽车CIS市场规模将达到50亿美元左右,2030年有望超百亿美金,单车搭载摄像头数量也有望从当下的2颗+增长至10颗以上。

从目前的大趋势来看,手机渗透率的天花板已经是看得见的,而新能源汽车的发展正如火如荼。

相较而言,韦尔股份汽车CIS业务的成长性显然更值得期待。

结语

值得注意的是,同花顺数据显示,截至2021年末,韦尔股份的股东户数为4.21万户,而到2022年一季度末,其股东户数增长到了5.92万户,最新的2022年上半年末,股东户数则更是暴增到了11.98万户。

这说明该公司的群众基础是真不错,在韦尔股份股价下跌的时候,选择抄底的股民是前赴后继,只不过这些抄底的投资者此时很可能处于被套状态。

对于这些投资者而言,最需要关注的点目前依然还是手机CIS业务何时能够回暖,这关系到该公司高企的存货和商誉会不会减值的问题,而长期则要紧盯汽车电子CIS业务的销售情况。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享